Списание кредиторской задолженности — порядок и сроки

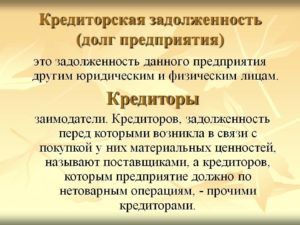

Кредиторская задолженность (КЗ) – это неотъемлемая составляющая деятельности любой организации, так как она позволяет на какое-то время отсрочить исполнение долговых обязательств. Таким образом предприниматели пытаются выровнять финансовое положение предприятия. Подобная задолженность в обязательном порядке фиксируется в бухгалтерском учете на соответствующих счетах до ее погашения.

Списание кредиторской задолженности необходимо, когда на нее кредитор не предъявил прав в установленные законом сроки. Тогда она считается просроченной.

Списание кредиторской задолженности

Особенности

По сути, в кредиторскую задолженность входят все долговые обязательства предприятия. Формируется она в двух случаях:

- организация уклонилась от расчета с контрагентами (к примеру, не отдан заем учредителю или не погашен кредит в банке);

- после получения предоплаты предприятие не выполнила свои обязательства по договору (например, средства были получены, а отгрузка товаров покупателю не произошла).

В результате формируется КЗ, которую необходимо впоследствии списать. Затем она переводится в статус «Прочие доходы» в бухучете и во «Внереализационные доходы» в налоговом учете, облагаемых НДФЛ (п. 18 ст. 250 НК РФ). В последнем случае исключением служит задолженность перед бюджетом в плане выплаты налогов (пп. 21 п. 1 ст. 251 НК РФ).

Невостребованная кредиторская задолженность списывается только по истечении срока исковой давности. После данной процедуры кредитор уже не сможет потребовать от должника исполнения своих обязательств. А чтобы полностью оградить организацию от возможных претензий со стороны кредитора, важно правильно рассчитать этот период давности.

Важность кредиторской задолженности в том, что она напрямую влияет на ликвидность и платежеспособность организации. В списании есть свои плюсы и минусы. Выгода в том, что увеличивается доходная часть.

Если же списание КЗ произвести в налоговом периоде, где была получена прибыль, значительно превышающая долг, то на лицо явная неликвидность. Это потому, что все доходы подпадают под налогообложение.Важно! Чтобы грамотно провести списание КЗ, необходимо знать нормы закона. Данная процедура регламентируется ГК РФ нормой ФЗ № 402 от 6 декабря 2011 «О бухучете» и Постановлением Пленума ВС РФ № 15 от 12 ноября 2001 г.

Существующие основания для списания

Списывать долг организации можно по следующим основаниям:

- истек срок исковой давности (более трех лет с момента наступления просрочки);

- ликвидация кредитора как юридической структуры;

- смерть займодавца (если он является физическим лицом);

- форс-мажорные обстоятельства, в результате которых снимается ответственность как с должника, так и с кредитора;

- составление акта в бюджетной организации, согласно которому должник не в состоянии произвести оплату по своим обязательствам перед кредитором.

Основания для списания долга

Только в этих случаях задолженность считается безнадежной и подлежит списанию.

Справка! Если организация кредитора перестала существовать (по собственной инициативе или в связи с решением налоговой инспекции), включать КЗ в доходы следует в том периоде, когда произошло исключение из ЕГРЮЛ.

Сроки списания

Перед тем как списать кредиторскую задолженность, бухгалтеру важно правильно определиться со сроком исковой давности. Тогда исключается ошибка при исчислении налога на прибыль. Отталкиваться нужно от норм Гражданского Кодекса.

Первым делом уточняют, когда компания по договорному соглашению должна была исполнить свои обязательства перед контрагентом. Возможно, что в договор были внесены изменения и первоначальный срок продлили.

Важно! По факту задолженность могла появиться не на дату, которая указана в договоре. К примеру, когда организации были доставлены товары от поставщика. Однако для расчета берут за основу только договорную дату (п. 2 ст. 200 ГК РФ).

Подсчет начинают с дня, следующего за тем, когда закончился срок по договору. Согласно статье 196 ГК РФ – он составляет 3 года.

Наглядный пример:

- Предприятие заключило с другим юридическим лицом договор на оказание определенных услуг. Акт приемки/сдачи между двумя сторонами был подписан 24 августа 2016 года.

- В соглашении имеется пункт, согласно которому заказчик обязан оплатить услуги до 4 октября 2016 года. Поэтому срок давности можно отсчитывать уже с 5 октября 2016 г, а закончится он 5.10.2019 г.

- Если не произойдет взыскания долга на протяжении этих трех лет, то организация может списать образовавшуюся в прошлом КЗ и включить ее в налоговую декларацию за 2019 год в качестве доходов. Если отчетность сдается каждый месяц, то за октябрь 2019 г.

Срок исковой давности прерывается в том случае, когда компания признает свой долг перед контрагентом. Тогда отсчет начинается уже с этого момента (ст. 203 ГК РФ).

Это позволяет организации продлить период неуплаты налога на прибыль еще на какое-то время. Главное, подтвердить наличие долга. Каким способом это сделать, точно не прописано в законе, но представлен примерный перечень в п.

20 Постановления Пленума верховного суда РФ от 12.11.2001 г. № 15 и № 18.

Наиболее распространенные способы подтверждения долга перед кредитором:

- гарантийное письмо, где компания соглашается с наличием задолженности и обозначает срок ее погашения;

- перечисление части суммы долга или пени партнеру в качестве гарантии полной расплаты.

Порядок списания

Алгоритм списания КЗ подразумевает несколько пошаговых этапов:

- инвентаризация;

- составление бухгалтерской справки по установленной сумме долга;

- оформление приказа по поводу списания;

- внесение соответствующих записей в бухгалтерский баланс.

Как списывается кредиторская задолженность

Инвентаризация

По завершении отчетного налогового периода проводят инвентаризацию, в результате которой выявляется размер задолженности (в том числе и просроченной). Данная обязанность возлагается на бухгалтеров предприятия.

В процессе списания КЗ проверяют все счета, на которых учитывается кредиторская и дебиторская задолженность. Также принимают во внимание долги перед бюджетом и разными фондами. По результатам проверки составляют акт, в котором должны содержаться следующие данные:

- информация о кредиторе;

- бухгалтерские счета, где значится долг;

- сумма задолженности, согласованная и несогласованная с контрагентами;

- размер просроченной задолженности.

Лицевая сторона акта инвентаризации

Акт об инвентаризации может быть оформлен в произвольной форме или по унифицированному образцу (N ИНВ-17, утвержденная Постановлением Госкомстата России от 18.08.1998 N 88). Необходимо сделать 2 экземпляра.

Оборотная сторона акта

К акту обязательно составляется сопроводительная справка.

Сопроводительная справка

Бухгалтерская справка

Чтобы начать процедуру инвентаризации, составляется бухгалтерская справка, которая будет служить основанием. Такой документ делают исходя из данных синтетических счетов бухучета.

В справке учитываются сведения из регистров учета, служащие для систематизации и сохранности данных первичной документации. Желательно вписать информацию о каждом контрагенте, обоснование и дату формирования задолженности, сумму долга.

Образец справки можно скачать здесь: https://yadi.sk/i/pMdkI9P93YNFp4

Бухгалтерская справка

Приказ о списании

Приказ издается генеральным директором предприятия и оформляется на фирменном бланке с соответствующими подписями и печатями. В нем должна быть ссылка на внутреннюю документацию (акт и справку), которая является обоснованием правомерности подобных действий.

Важно! Только после выхода такого приказа можно законно ликвидировать имеющуюся на балансе кредиторскую задолженность.

Приказ должен содержать следующее:

- на каком основании организация вынуждена закрыть и списать задолженность перед конкретными кредиторами;

- ссылки на нормативно-правовые акты, согласно которым проводится данная процедура;

- размер утилизированного долга;

- указание должностного лица, ответственного за списание.

Образец приказа можно найти по адресу: https://yadi.sk/i/xpsP0rjX3YNGJ4

Приказ о списании

Внесение записей в бухгалтерскую отчетность

Завершающим этапом станут соответствующие записи по поводу проведенного списания КЗ. Их делают в учетных бухгалтерских регистрах. По итогу с организации снимается вся ответственность по долгам перед кредиторами (каждым в отдельности).

Справка! В бухгалтерском балансе дебиторскую задолженность отображают в активе, кредиторскую – в пассиве. В итоге они не сальдируются.

Бухгалтерские проводки

Закрытие и списание КЗ в балансе будет отражаться следующими проводками: кредит счета 91 «Прочие доходы и расходы», на субсчет «Прочие доходы»/дебет 60 (62, 66, 67, 70, 71, 76).

Такую запись делают в тот же день, когда была проведена инвентаризация. Это регламентируется частью 4 статьи 11 ФЗ от 06.12.2011 № 402-ФЗ «О бухучете», пунктом 10.4 и абзацем 4 п. 16 ПБУ 9-99.

Списание без налоговых последствий

Кроме стандартных обоснований, согласно которым списывается КЗ досрочно при невозможности ее выплаты, существует еще один вариант. Он абсолютно законен и не влечет налоговых последствий.

Действуют по следующей инструкции:

- Меняют кредитора на конкретное физическое лицо. К примеру, учредитель перекупает у контрагента долги своей организации по договору цессии (переуступки). Причем стоимость требований может быть занижена. Тогда у компании будут долговые обязательства перед учредителем. По закону при заключении соглашения цессии не требуется согласия задолжавшего лица, если подобный исход не прописан в договоре или незаконен (п. 2 ст. 382 ГК РФ).

- Увеличивают размер уставного капитала. После этого учредитель прощает долг и решает дополнительно вложиться, тем самым увеличить сумму уставного или добавочного капитала. Только на таких условиях доход не будет учитываться и избежит налогообложения (пп. 3.4 п. 1 ст. 251 НК РФ). По этому поводу собирается учредительное собрание, составляется акт и протокол о взаимовыгодном соглашении.

- Устраняют возможные налоговые риски. Никаких записей по этому поводу в налоговой отчетности делать не надо в связи с тем, что чистые активы увеличиваются за счет финансового результата. Но для учредителя в плане НДФЛ существует некая опасность. Это обусловлено тем, что при взаимозачете у учредителя появляется доход, подлежащий налогообложению – это разница между вкладом и стоимостью приобретенного долга. Обычно разница нулевая, а потому и НДФЛ отсутствует. Но для этого необходимо документальное подтверждение, что прибыли нет (например, приходно-кассовый ордер от кредитора).

Списание кредиторского долга учреждения возможно при условии его невостребованности и истечения официального срока давности. Процедура сопровождается составлением соответствующей документации.

Даже если не была проведена процедура инвентаризации по просроченной КЗ, ее все равно надо включить в налогооблагаемый доход. Иначе неизбежны споры с проверяющими.

Сделать это следует в конце периода, когда закончился исковой срок давности.

Источник: https://ontask.ru/development-finances/spisanie-kreditorskoj-zadolzhennosti-poryadok-i-sroki.html

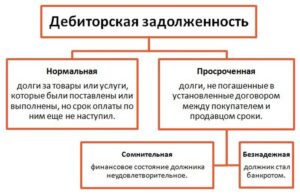

Документы подтверждающие дебиторскую задолженность

Дебиторская задолженность нередко становится предметом судебных разбирательств. Длительное неисполнение контрагентами своих обязанностей может привести к взысканию дебиторской задолженности через суд.

Среди основных проблем, возникающих при взыскании дебиторской задолженности через суд — документальное подтверждение наличия дебиторской задолженности.

1. Договор

Оригинал или заверенные в установленном порядке копии договоров или иных правоустанавливающих документов.

Но даже договор не может считаться документом, достаточным для подтверждения долга, поскольку он не является первичным документом, свидетельствующим о совершении хозяйственной операции, а значит, и о факте наличия задолженности. Таким образом, к договору должна прилагаться соответствующая «первичка».

2. Первичная документация

Достаточность первичных документов определяется их соответствию требованиям ст. 9 Федерального закона от 06.12.2011 года № 402-ФЗ «О бухгалтерском учёте». Среди наиболее распространённых в хозяйственной деятельности можно назвать следующие первичные документы:

- платёжные поручения;

- акт выполненных работ (оказанных услуг);

- накладная;

- кассовый ордер;

- справка.

3. Акт сверки расчетов

Сам по себе акт сверки расчётов не является первичным учётным документом и, соответственно не является бесспорным доказательством, подтверждающим размер задолженности одной стороны перед другой.

Но, если помимо акта к материалам о взыскании задолженности будут приложены и другие документы (договор, платёжные поручения, акты выполненных работ и т.п.), то в совокупности этот набор документов вполне может стать верным доказательством наличия задолженности.

Важные моменты

- Нельзя забывать, что при оформлении документов могут быть допущены существенные ошибки, что делает взыскание долга проблематичным. Так, часто в документах имеются противоречия. Например, в договоре фигурирует одна стоимость, а в накладных или актах выполненных работ – другая. Если договор не содержит оговорки, что стороны вправе корректировать стоимость при подписании накладных, актов или иной, аналогичной по смыслу, то вероятность взыскания задолженности в объеме, указанном в первичке, становится спорной. Если же такая оговорка включена в текст договора, то возникает вопрос, кем подписана первичка и были ли у лица, подписавшего документы, необходимые полномочия.

- Отдельные проблемы при взыскании долга возникают из-за специфики документооборота, когда, например, на договорах проставляется одна печать, а на первичке – другая. При отсутствии документов, объясняющих специфику документооборота, или хотя бы частичной оплаты по спорным документам высока вероятность получить заявление об отказе от факта приемки со всеми вытекающими.

- Подчеркнем еще один важный аспект, связанный с наличием актов сверки. Как известно, общий срок исковой давности составляет три года. И если этот срок истек, то по заявлению одной из сторон суд может отказать в рассмотрении иска. Однако в соответствии со ст. 203 ГК РФ течение срока исковой давности прерывается, если в этот период предъявлен иск в суд, а также если ваш должник совершил действия, свидетельствующие о признании долга. Подписание акта сверки, по мнению судей, как раз и является таким действием. После перерыва срок исковой давности определяется «с нуля», поскольку время, истекшее до перерыва, не засчитывается.

В случае утраты документов, подтверждающих возникновение задолженности, рекомендуем оценить возможность наличия договоров, счетов, платежных документов, актов сверки и какой-либо переписки с контрагентом относительной этой задолженности в смежных отделах или обособленных подразделениях.

Юридический центр «ЮРАКС» оказывает полную и всестороннюю помощь в решении задач по взысканию дебиторской задолженности, и имеют большой опыт работы в этой отрасли.

Предлагаем вам ознакомиться с информацией о центре «ЮРАКС»:

Информацию о наших услугах для юридических лиц можно посмотреть на дополнительном сайте ЮРИСТ ДЛЯ БИЗНЕСА

Наши юристы полностью сохраняют конфиденциальность и действуют только в интересах своего клиента.

Цены на наши услуги разумны и фиксированы.

Бесплатно проанализируем Вашу ситуацию и предоставим варианты решения!

Юрист от центра «ЮРАКС» всегда готов Вам помочь!

990 — 01- 85

| Офис в г. Москва:Ул. Нижегородская, д. 29-33, офис 423 8 (495) 988 46 63 8 (927) 686 81 41Эл. почта: info@jurax.ru | Офис в г. Самара:Ул. Карбышева, д. 61В, офис 205 8 (846) 990 01 85 ; 8 (927) 609 02 16 8 (927) 68 68 141 ; 8 (917) 126 14 32Эл. почта: info@jurax.ru |

МЫ СРАЖАЕМСЯ ЗА ВАШИ ПРАВА!

Источник: http://jurax.ru/press-czentr/stati/ur/dokumentyi-podtverzhdayushhie-debitorskuyu-zadolzhennost.html

Чем подтвердить кредиторскую задолженность

По отдельным обязательствам продолжительность временного промежутка может быть сокращена, увеличена. Отсутствие возможности исполнить договоренность: объективной причиной погашения кредиторки по счетам БУ станет признание взыскателя банкротом с последующей ликвидацией (ст.419 ГК РФ).

Прощение долга: на практике данное основание применяется чаще всего по обязательствам с аффилированными лицами. Например, если учредитель предоставил компании займ, а должник в установленный срок не погасил обязательство.

Займодавец может принять решение о прекращении действия долга путем подписания договора о прощении (ст. 415 ГК РФ). Иные контрагенты не заинтересованы в дарении собственных средств в связи с экономической необоснованностью, убыточностью процедуры.

По акту государственного органа (ст. 417 ГК РФ): по результатам оценки финансово-имущественного положения неплательщика

Списание кредиторской задолженности с истекшим сроком давности

Это значит, что с учетом всех прерываний он не может длиться более 10 лет со дня, когда обязательство возникло.

На нашем форуме можно узнать, как правильно отразить ту или иную бухгалтерскую операцию, если у вас возникли вопросы. Так, разбираемся, включается ли списанная кредиторская задолженность в доходы при УСН. «Просроченная» КЗ списывается отдельно по каждому существующему обязательству.

При этом основанием для проведения списания кредиторской задолженности является ее инвентаризация, а также внутренний документ, обосновывающий причины списания (п.

78 Положения по ведению бухгалтерского учета).

По общему правилу, инвентаризацию компании обязаны проводить ежегодно, чтобы составить годовую бухгалтерскую отчетность, отвечающую критерию достоверности.

Вместе с тем руководитель вправе установить дополнительные основания для ее проведения, а также указать, что именно будет подлежать проверке (какие активы и обязательства).

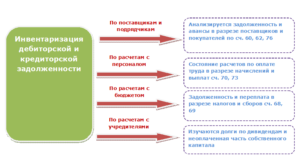

Инвентаризации кредиторской и дебиторской задолженности: особенности и правила

Примечательно, акт или справка о сверке к такого рода документам не относится. Так, к таким документам относятся:

- Договора: кредитные, об оказании услуг, поставке товаров, займа.

- Приказы руководящих органов и руководителя о начислении премий, выплатах компенсаций;

- Первичная документация, подтверждающая наличие кредиторской и дебиторской задолженности: товарные накладные, счета-фактуры, справка бухгалтера, платежные поручения;

Данная бухгалтерская проверка предполагает составление следующих документов:

- Акт инвентаризационных расчётов;

- Акт сверки расчётов с дебиторами и кредиторами, ими подписанный;

- Инвентаризационные описи.

- Приказ о проведении инвентаризации по форме ИНВ22;

- Акт сверки данных учёта со сведениями, полученными от контрагентов и кредиторов;

- Бухгалтерская справка, вот её ;

Проверка расчётов кредитов и займов проводится в разрезе каждого отдельно взятого договора.

При инвентаризации кредиторской задолженности важно принять во внимание момент начисления процентов.

Анализ документов, подтверждающих долг

№ 1 июня 2015 г.

А раз это не безнадежный долг, то его придется восстановить.

Казалось бы, норма направлена на защиту кредитора, ведь если должник по истечении срока исковой давности сообщит (обязательно в письменной форме), что помнит про долг и при первой возможности расплатится, то можно попытаться взыскать долг.Однако пообещать – не значит погасить, но, направив письмо, должник получает возможность корректировать свою базу по налогу на прибыль.

Срок исковой давности по кредиторской задолженности

Важный момент: если условиями договора между сторонами предусмотрена оплата обязательства частями, то оплата должником одной из частей не значит, что по остальным платежам срок давности будет прерван.

Если истек срок давности кредиторской задолженности, невостребованный долг организация должна списать. Списание КЗ необходимо осуществлять в отдельности по каждому обязательству. Для списания КЗ организация должна иметь подтверждающие документы о наличии долга и о том, что срок взыскания, отведенный законом, окончен.

Это могут быть:

- акты сверок (подтверждающие срок задолженности);

- накладные, акты;

- договор, счет, выписки из банка;

- требования о погашении долга.

Для списания долга организация должна иметь акт о проведенной инвентаризации (акт должен иметь реквизиты, которые установлены внутренней политикой организации) по расчетам с поставщиками и покупателями, а также издать приказ от имени руководителя о списании КЗ.

Как проходит инвентаризация кредиторской задолженности?

+ образец акта и справки

Компания ООО «Альт» произвела авансовый платеж в размере 25 000 рублей предприятию ООО «Корвет» в счет будущей поставки товара.

Сумма была учтена по дебету счета 60.02 в корреспонденции со счетом оплаты. Поставка товара была произведена на сумму 28 000 рублей (компания не начисляет НДС) и указана в учете по кредиту счета 60.01.После поставки бухгалтером ООО «Альт» не был произведен зачет аванса и суммы числились по дебету и кредиту счета 60.

После ревизии комиссия отметила в акте проверки необходимость зачета аванса в счет оплаты за поставку проводкой:Дебет 60.01 Кредит 60.02 на сумму 25 000 руб.

(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книгДолжностные лица предприятия самостоятельно принимают решение о порядке и сроках проведения инвентаризаций.Условия, периодичность, оформление инвентаризации закрепляются в приказе об учетной политике компании.В обязательном порядке

Справка о дебиторской и кредиторской задолженности образец

Обычно они необходимы для суда, чтобы можно было легко подтвердить или опровергнуть наличие или отсутствие долговых обязательств. Многим судьям нравится такой подход кредиторов к делу.

Так, например, истец (кредитор по обязательствам), если у него есть бухгалтерская справка о наличии перед ним дебиторской задолженности, может приложить ее к исковому заявлению в качестве подтверждения своих исковых требований.

Для судьи такой документ может стать очень важным и неоспоримым доказательством при вынесении справедливого и мотивированного решения. Конечно, ответчик может его оспорить, заявив, например, что справка подписана неуполномоченными гражданами. Именно поэтому, очень важно, чтобы она была оформлена надлежащим образом и подписана теми лицами, которые имеют на это полное право.

Что такое кредиторская задолженность: оборачиваемость, погашение и управление

К примеру, если вы в качестве руководителя не выплатили заработную плату своим подчинённым за два прошедших месяца, то у фирмы образовался долг перед сотрудниками, который является краткосрочной задолженностью. Её наличие не всегда может говорить о низкой платёжеспособности фирмы или о близком .

Длительная кредиторская задолженность свыше 12 месяцев – повод задуматься над эффективностью управления организацией.

То есть, пора задействовать дополнительные меры поддержки фирмы. Большинство людей привыкло считать, что понятие кредиторской задолженности сочетается исключительно с денежным эквивалентом.

Порядок списания кредиторской задолженности в 2020 году

Выгодно списывать кредиторскую задолженность с целью увеличения налогооблагаемой прибыли организации.

Например, в отчетном периоде у организации случились убытки, сумма которых превысила размер задолженности. В такой ситуации выплачивать с задолженности, признанной внереализационным доходом, не придется. Невыгодным будет списание кредиторской задолженности в налоговом периоде, в каком получена прибыль, значительно превосходящая размер долга.

Компенсировать задолженность за счет убытков при списании не удастся.

Весь внереализационный доход должен включаться в налогооблагаемую базу. Потому организации целесообразнее продлить период исковой давности при возможности, что позволит свершить списание в период с меньшей налоговой нагрузкой.

По кредиторскую задолженность разрешается списывать по истечении срока давности, равного трем годам. Отсчет давностного срок определен . Независимо от причины

С какими документами вы без затруднений спишете кредиторскую задолженность

То есть обозначите, по какому договору возник этот долг, сделаете ссылки на накладные, акты или другую первичку.

Еще приведите расчет срока исковой давности. Так вы обос-нуете, почему компания учитывает задолженность в доходах текущего периода.

Возможно, вы изменяли договор. Тогда проверьте тексты дополнительных соглашений к нему.

Не исключено, что первоначальный срок в них продлевали.Важный момент! Фактически задолженность перед контр-агентом могла возникнуть у вас не на ту дату, которая прописана в договоре.

Кредиторская задолженность в организации – управление, анализ, учет, погашение и списание задолженности

Если кредитор не предъявляет к вам финансовых претензий и не требует свои деньги назад, в том числе по итогам своей инвентаризации, то такие обязательства переходят в разряд невостребованной кредиторской задолженности.

В статье 250 п.18 НК РФ указаны два положения, когда кредиторку следует списать и признать внереализационным доходом для налога на прибыль: ликвидация компании-кредитора и исключение его из ЕГРЮЛ, и второе – не востребованность по сроку исковой давности.

Источник: http://konsalt74.ru/chem-podtverdit-kreditorskuju-zadolzhennost-67731/

На что стоит обратить внимание при списании кредиторской задолженности

Если на балансе организации долгое время числится кредиторская задолженность перед поставщиком или покупателем, бухгалтеру следует выяснить, не пора ли ее списать. Для этого необходимо установить, истек или нет срок исковой давности, который по общему правилу равен трем годам (ст. 196 ГК РФ).

Суммы с истекшим сроком исковой давности необходимо отразить в акте по результатам инвентаризации, а также издать распоряжение директора об их списании. Кроме того, надо подготовить письменное обоснование, то есть бухгалтерскую справку. В ней должна быть изложена история возникновения долга и причины, по которым он не погашен. Затем безнадежную «кредиторку» можно списать.

В бухучете списание происходит на основании пункта 78 Положения по ведению бухгалтерского учета (утверждено приказом Минфина России от 29.07.98 № 34н). В нем говорится, что такие суммы нужно относить на финансовые результаты. Бухгалтеру следует создать проводку по дебету счета 60 и кредиту счета 91 субсчет «Прочие доходы».

В налоговом учете необходимо сформировать внереализационные доходы, как того требует подпункт 18 статьи 250 НК РФ. Данное правило распространяется и на «упрощенщиков», это следует из пункта 1 статьи 346.15 НК РФ.

Списывать кредиторскую задолженность нужно в последний день отчетного периода, в котором истек срок исковой давности. Отметим, что такого мнения придерживаются и в Минфине России (письмо от 28.01.13 № 03-03-06/1/38; см.

«Минфин напомнил, в какой момент учитываются суммы кредиторской задолженности и безнадежных долгов, по которым истекли сроки исковой давности»).

Другими словами, если срок исковой давности закончился, например, в первом квартале, а обнаружили это во втором квартале, то доходы следует показать в декларации за первый квартал. Соответственно, придется подать «уточненку».

Как поступить с НДС

В большинстве случаев просроченная кредиторская задолженность включает в себя налог на добавленную стоимость. Можно ли отнести его на расходы в налоговом учете? Ответ на данный вопрос зависит от происхождения «кредиторки». Здесь возможны два варианта.

Вариант первый — списанная сумма представляет собой долг перед поставщиком или подрядчиком и числится по кредиту счета 60. Это означает, что компания не оплатила счета за полученные материально-производственные запасы, оказанные услуги или выполненные работы.

В этом случае сумму НДС можно включить во внереализационные расходы на основании подпункта 14 пункта 1 статьи 265 НК РФ.

Вариант второй — списанная сумма является задолженностью перед покупателем и числится по кредиту счета 62. Это указывает на то, что покупатель перечислил аванс в счет предстоящих поставок (работ или услуг), но компания товар не отгрузила (работу не выполнила, услугу не оказала), а предоплату оставила себе.

В Налоговом кодексе не сказано, как в данной ситуации поступить с налогом при списании кредиторского долга. В Минфине утверждают, что НДС с невозвращенного аванса в расходы включить нельзя (письмо от 07.12.

12 № 03-03-06/1/635; см. «НДС с невозвращенного покупателю аванса учесть в расходах нельзя»). Мы считаем, что отстоять подобные расходы в суде будет весьма сложно, поэтому проще согласиться с чиновниками.

Прерывание срока исковой давности

Обратите внимание: срок исковой давности может быть прерван. В статье 203 ГК РФ говорится: если обязанное лицо признало долг и подтвердило это какими-либо действиями, то срок исковой давности прерывается и начинает исчисляться заново.

Соответственно, в этом случае задолженность в налогооблагаемую базу не включается.

Какими же действия подтверждают, что организация признала свою задолженность перед кредитором? Самое очевидное из них — оформление акта взаимных требований, где будут стоять подписи и печати как поставщика, так и покупателя.

И хотя инспекторы не считают это достаточным аргументом, судьи неизменно встают на сторону компаний (см., например постановления ФАС Северо-Кавказского округа от 06.07.11 № Ф08-3569/11, ФАС Северо-Западного округа от 06.12.11 № Ф07-9689/11).

Подтвердить признание задолженности может и письмо, направленное в адрес кредитора, где говорится о признании долга (для этого кредитор должен иметь статус действующей организации или ИП).

Если не было инвентаризации

Случается, что в нарушение закона о бухучете компании не проводят инвентаризацию кредиторской задолженности.

Как следствие, они не составляют акт, где зафиксировано истечение сроков исковой давности, и не издают распоряжение руководителя о списании.

В итоге долги перед кредиторами не получают официального статуса безнадежных, и организации не включают их в доходы ни в бухгалтерском, ни в налоговом учете.

Инспекторы при проверках расценивают это как нарушение, и начисляют штраф. По их мнению, отсутствие акта инвентаризации не освобождает налогоплательщика от обязанности сформировать доходы.Арбитражная практика по данному вопросу неоднозначна. Существуют дела, выигранные налоговиками (см., например, постановление ФАС Северо-Кавказского округа от 02.09.11 № Ф08-5147/11). Но есть и немало решений в пользу организаций. Причем, одно из них несколько лет назад принял Высший арбитражный суд (постановление Президиума ВАС РФ от 15.07.

08 № 3596/08; см. «ВАС: «просроченную» кредиторскую задолженность нельзя признать доходом без приказа руководителя о ее списании»). Суды нижестоящих инстанций тоже встают на сторону налогоплательщиков (см., например, постановления Поволжского округа от 18.10.11 № Ф06-8851/11, постановление Девятого арбитражного апелляционного суда от 27.06.

11 № 09АП-11858/2011-АК).

Кредиторская задолженность и «вмененка»

Многие компании на общей или упрощенной системе списывают задолженность, которая возникла в период уплаты ЕНВД. Нужно ли в такой ситуации показывать облагаемые доходы?

Налогоплательщики полагают, что не нужно, ведь списанная сумма связана не с текущей, а с «вмененной» деятельностью, которая под налог на прибыль не подпадает. Но чиновники придерживаются противоположной позиции. Они говорят: раз в подпункте 18 статьи 250 НК РФ не сделано исключение для долгов, образовавшихся при «вмененке», то их полагается включить в доходы на общих основаниях.

Такой вывод сделан в письме Минфина России от 21.02.11 № 03-11-06/2/29 и письме ФНС России от 14.02.11 № КЕ-4-3/2303 (см. «Списанная кредиторская задолженность учитывается в доходах «упрощенца»» и «В доходах по «упрощенке» учитывается кредиторская задолженность, по которой срок исковой давности истек в периоде применения УСН»). Такой подход и нам представляется вполне обоснованным.

Не является редкостью и обратная ситуация, когда задолженность, возникшая при иных системах налогообложения, списывается после перехода на ЕНВД. Тут специалисты Минфина высказывают точку зрения, выгодную для налогоплательщиков. Так, в письме от 26.12.

11 № 03-11-06/3/124 говорится: «если организация осуществляет только предпринимательскую деятельность, подлежащую налогообложению единым налогом на вмененный доход, суммы доходов, относящихся к этой деятельности, в том числе в виде списанной просроченной кредиторской задолженности, налогами в рамках общего режима налогообложения облагаться не должны» (см. ««Вмененщик» не должен платить налог на прибыль при списании кредиторской задолженности»).

Как быть, если кредитора исключили из ЕГРЮЛ

Бывают ситуации, когда срок исковой давности еще не истек, но долги стали безнадежными, потому что кредитора исключили из госреестра юридических лиц.

Такое могло произойти, если он в течение двенадцати месяцев не сдавал налоговую отчетность и не совершал операций по банковским счетам. В подобной ситуации ИФНС может воспользоваться правом, закрепленным за ней в статье 21.

1 Федерального закона от 08.08.11 № 129-ФЗ, и исключить компанию из ЕГРЮЛ.

Если это произойдет, возникает вопрос: обязан ли должник исключенной организации списать свою задолженность не дожидаясь, пока закончится срок исковой давности? В Минфине России на данный вопрос отвечают положительно: да, обязан (письмо от 25.03.13 № 03-03-06/1/9152).

Заметим, что признавать расходы в виде дебиторской задолженности исключенного должника финансовое ведомство не разрешает. Чиновники ссылаются на пункт 2 статьи 265 НК РФ, где говорится, что долги с незаконченным сроком исковой давности являются безнадежными, если дебитор ликвидирован.

А исключение из госреестра недействующей компании не равноценно ликвидации, поэтому дебиторская задолженность исключенной компании списанию не подлежит (письмо Минфина России от 27.02.13 № 03-03-06/1/5556; см.

«Минфин: дебиторскую задолженность недействующего юридического лица нельзя признать безнадежной»).

От редакции

На нашем сайте вы можете не только читать статьи, но и подписаться на аудиосеминары наших экспертов: ведущего эксперта «Бухгалтерии Онлайн» Елены Маврицкой; главного налогового эксперта форума «Бухгалтерия Онлайн» Александра Погребса, а также менеджера разработки программы «Контур-Зарплата» и консультанта портала «Бухгалтерия Онлайн» Вячеслава Шинкарева.Стоимость подписки — 300 рублей. За эту сумму подписчик получает доступ на три месяца ко всем записанным и выложенным аудиосеминарам. Это не менее нескольких десятков лекций. Новые аудиосеминары выкладываются каждую неделю. Кроме того, по понедельникам размещается аудиообзор новостей для бухгалтера за минувшую неделю.

Оплатить доступ можно с помощью банковской карты через систему мгновенных платежей ASSIST или по квитанции Сбербанка.

Список доступных аудиосеминаров

Инструкция по оплате

Источник: https://www.Buhonline.ru/pub/comments/2013/4/7231

Анализ документов, подтверждающих долг | Долги. Налоги. Доли

Долги бывают разные.

Классической дебиторской задолженностью считается задолженность, возникающая в результате неисполнения или ненадлежащего исполнения юридическим лицом обязательств в соответствии с договором поставки товаров, выполнения работ, оказания услуг. Кроме того, на практике часто встречается задолженность, появившаяся из неисполнения обязательств по договорам займа, поручительства, а также по выданным гарантиям и выкупленным правам требования.

Любое право, в том числе и право требования долга, должно быть надлежащим порядком подтверждено.

Задолженности имеют различную степень подтверждения:

- без документального подтверждения;

- подтвержденные первичной документацией;

- по выкупленным или иным образом приобретенным правам требования встречаются долги, подтвержденные вступившим в законную силу решением суда.

При анализе долга необходимо понимать, с какими документами придется идти в суд и взыскивать задолженность.

Долг без документального подтверждения

С этим долгом работать проще всего. В суд идти не с чем. Взыскать его в судебном порядке нельзя. Казалось бы, спиши его и забудь. Но не все так просто. Вообще, в вопросе взыскания долгов простые ситуации встречаются крайне редко.

Задолженность – это неприятно, хлопотно, а для юридического лица хлопотно вдвойне. Дело в том, что для целей налогообложения можно списать лишь тот долг, по которому истек срок исковой давности.

Мало того, отнести его на расходы можно только при наличии документов, подтверждающих образование долга и его срок.

Данный подход – это не наши страшные фантазии. Именно это толкование пп. 2 п. 2 ст. 265 Налогового кодекса Российской Федерации нашло отражение в определении Верховного Суда Российской Федерации от 29 апреля 2015 г. № 309-КГ15-3698 по делу № А60-1941/2014, письмах Минфина России от 8 апреля 2013 г. № 03-03-06/1/11347 и ФНС России от 6 декабря 2010 г. № ШС-37-3/16955.

Чиновники сошлись во мнении, что наличие первичных документов, подтверждающих образование дебиторской задолженности с истекшим сроком исковой давности, является обязательным условием для включения списанной дебиторской задолженности в состав расходов, учитываемых в целях налогообложения.

Но и это не все, что придется учесть, если вы решили списать долг в состав расходов. Долг должен быть включен в состав расходов или доходов только в том налоговом периоде, в котором истек срок исковой давности. Казалось бы, положение организации не ухудшается: когда хочу, тогда и списываю, но нет.

Не верите нам, проверяйте, внимательно читая аргументацию судей и чиновников в постановлениях Президиума Высшего Арбитражного Суда Российской Федерации от 15 июня 2010 г. № 1574/10 по делу № А56-4354/2009 и от 22 февраля 2011 г. № 12572/10 по делу № А40-65335/09-98-396, а также в Письме ФНС России от 8 декабря 2014 г.

№ ГД-4-3/25307@.

С 1 июня 2015 г. у держателей долга добавилось «головной боли» от изменения редакции п. 2 ст. 206 Гражданского кодекса Российской Федерации. Теперь данная норма гласит: «Если по истечении срока исковой давности должник или иное обязанное лицо признает в письменной форме свой долг, течение срока исковой давности начинается заново».

А значит, буквальное толкование данной нормы означает, что в налоговом учете списанная безнадежная дебиторская задолженность таковой уже не является. А раз это не безнадежный долг, то его придется восстановить.Казалось бы, норма направлена на защиту кредитора, ведь если должник по истечении срока исковой давности сообщит (обязательно в письменной форме), что помнит про долг и при первой возможности расплатится, то можно попытаться взыскать долг.

Однако пообещать – не значит погасить, но, направив письмо, должник получает возможность корректировать свою базу по налогу на прибыль. Напоминаем, что согласно п. 18 ст.

250 НК РФ к внереализационным доходам относятся суммы кредиторской задолженности, списанной в связи с истечением срока исковой давности или по другим основаниям.

То есть, когда у держателя долга возникает право отразить задолженность в расходах, у должника появляется обязанность отразить задолженность в доходах.

Таким образом, и долг для целей налогообложения не списать, и перспективы взыскания туманны, и безответственный должник получает налоговые преимущества, а кредитор… ну, вы понимаете.

Долги, подтвержденные документами

Здесь все еще интересней. Документы должны не просто быть в наличии, а оказаться достаточными для подтверждения долга. Учитывая, что оценку достаточности документов, подтверждающих долг, будет в конечном итоге определять суд, и мы предлагаем обратиться к судебной практике.

В Информационном письме Президиума ВАС РФ от 22 ноября 2005 г. № 101 «Обзор практики разрешения арбитражными судами дел, связанных с признанием недействительными публичных торгов, проводимых в рамках исполнительного производства» сформулирована следующая позиция:

«Документами, подтверждающими дебиторскую задолженность, являются оригиналы или заверенные в установленном порядке копии договоров или иных правоустанавливающих документов, определяющих существо и подтверждающих действительность прав требования и соответствующих обязательств, акт сверки задолженности, подписанный должником и его дебитором, либо заменяющие его документы».

Отсюда следует, что даже договор не может считаться документом, достаточным для подтверждения долга, поскольку он не является первичным документом, свидетельствующим о совершении хозяйственной операции, а значит, и о факте наличия задолженности. Таким образом, к договору должна прилагаться соответствующая «первичка».

По договору займа это будет расписка о получении денег или платежное поручение с отметками о перечислении, о том, что заем предоставлен. При этом перечисленный заем должен еще фактически дойти до адресата, но тут уже бремя доказывания того, что заем получен не был, лежит на ответчике.Для договоров поставки – это товарная накладная (форма ТОРГ-12) или универсальный передаточный документ (УПД) с отметкой покупателя о принятии товара. По договору подряда такими документами могут быть акты приемки-сдачи работ (услуг), платежные документы и др.

Обращаем внимание: акт сверки расчетов не является достаточным доказательством наличия долга (см. постановления Арбитражного суда Московского округа от 25 ноября 2014 г.

№ Ф05-3902/2014 по делу № А40-62815/2013, Федерального арбитражного суда Центрального округа от 30 апреля 2014 г. по делу № А62-1064/2013, Арбитражного суда Северо-Западного округа от 1 октября 2014 г.

№ Ф07-7430/2014 по делу № А56-22716/2013).

Нельзя забывать, что при оформлении документов могут быть допущены существенные ошибки, что делает взыскание долга проблематичным. Так, часто в документах имеются противоречия. Например, в договоре фигурирует одна стоимость, а в накладных или актах выполненных работ – другая.

Если договор не содержит оговорки, что стороны вправе корректировать стоимость при подписании накладных, актов или иной, аналогичной по смыслу, то вероятность взыскания задолженности в объеме, указанном в первичке, становится спорной.

Если же такая оговорка включена в текст договора, то возникает вопрос, кем подписана первичка и были ли у лица, подписавшего документы, необходимые полномочия.

Отдельные проблемы при взыскании долга возникают из-за специфики документооборота, когда, например, на договорах проставляется одна печать, а на первичке – другая. При отсутствии документов, объясняющих специфику документооборота, или хотя бы частичной оплаты по спорным документам высока вероятность получить заявление об отказе от факта приемки со всеми вытекающими.

Нередко документы фальсифицируют менеджеры кредитора. Так, опасаясь санкций и штрафов за несвоевременную подготовку сделки, именно они могут представить подложные документы. Много полезной информации по этой теме вы можете найти в статье «Долг есть. Взыскать нельзя бездействовать. Ищем запятую».

Выкупленный долг, подтвержденный судебным актом

Выкуп долгов или принятие на баланс сторонних долгов в соответствии с уступкой требования может осуществляться по многим причинам. Ими могут быть:

- текущая работа с дебиторской задолженностью, когда организация принимает права требования от своих должников, надеясь получить взыскание за счет их дебиторской задолженности;

- обращение взыскания на дебиторскую задолженность в ходе исполнительного производства;

- планы заработать на электронных торговых площадках при продаже дебиторской задолженности в ходе исполнительного или конкурсного производства.

При получении долгов обращайте внимание на перечень документов, которые будут переданы с дебиторкой.

Помните, что окончательную точку в вопросе достаточности предоставленных документов, подтверждающих наличие задолженности, будет ставить суд.

Получая долг, подтвержденный судебным актом, необходимо будет как минимум оформить процессуальное правопреемство.

В большинстве случаев для этого достаточно документов, подтверждающих перевод права требования (документов, подтверждающих выкуп долга на торгах, договора уступки права требования и пр.).При этом на сегодняшний день наметилась неприятная тенденция: если даже факт наличия задолженности и переход права требования подтверждены судебными актами, то для инициирования банкротства должника или включения в реестр требований кредиторов этого пакета документов будет недостаточно. В рамках дела о банкротстве суд все равно попросит предоставить всю первичку (см. например, обособленный спор ООО «ПрофтранС» в рамках дела о банкротстве № А56-43568/2015, дело об инициировании банкротства ООО «СВК» № А56-9450/2017 и многие другие).

Что делаем мы?

В зависимости от объема предоставленных вами в подтверждение долга документов в срок от 1 до 5 рабочих дней мы:

- проверим достаточность документов, подтверждающих наличие долга, и наличие ошибок в их оформлении, которые могут препятствовать взысканию долга;

- выработаем стратегию судебной позиции;

- сделаем предварительный расчет суммы исковых требований исходя из имеющихся документов.

Сотрудники нашей компании обладают необходимыми навыками и знаниями, которые позволяют после анализа документов оценить целесообразность подачи иска, выявить ошибки в оформлении документов, которые препятствуют получению положительного судебного акта, и дать рекомендации по их устранению.

Стоимость услуги определяется индивидуально и зависит от объема документов, длительности нашего с вами сотрудничества и последующей работы по взысканию задолженности

Источник: https://xn--d1aa0a.su/upravlenie-debitorskoy-zadolzhennostyu/vzyskanie-dolgov/analiz-dokumentov