К какой амортизационной группе относится холодильник бытовой по новому окоф

диаметром до 100 мм142922402Автоматы для деталей — тел вращения одношпиндельные с наибольшим диаметром свыше 100 до 200 мм142922403Автоматы для деталей — тел вращения одношпиндельные с наибольшим диаметром свыше 200 до 320 мм142922404Автоматы для деталей — тел вращения одношпиндельные с наибольшим диаметром свыше 320 мм142922405Автоматы для деталей — тел вращения многошпиндельные142922406Автоматы для деталей — не тел вращения142922410Полуавтоматы для газотермического напыления142922411Полуавтоматы для деталей — тел вращения одношпиндельные с наибольшим диаметром до 100 мм142922412Полуавтоматы для деталей — тел вращения одношпиндельные с наибольшим диаметром свыше 100 до 200 мм142922413Полуавтоматы для деталей — тел вращения одношпиндельные с наибольшим диаметром свыше 200 до 320 мм142922414Полуавтоматы для деталей — тел вращения одношпиндельные с наибольшим диаметром свыше 320 мм142922415Полуавтоматы

На какой код по новому ОКОФ отнести бытовую технику, если в классификаторе нет подходящей группировки?

Если определить объект в новом классификаторе основных фондов не представляется возможным, необходимо использовать подход, который применялся в ранее действовавшей классификации. Поскольку впоследствии код ОКОФ будет применяться при составлении статистической отчетности, оставлять старый код нельзя.

Следовательно, необходимо присвоить объекту основных средств код, хотя бы отдаленно подходящий к объекту (условный).

Таким образом, бюджетному учреждению можно порекомендовать присвоить основным средствам, перечисленным в вопросе, следующие коды по ОК 013-2014 (СНС 2008): холодильники – код 330.28.25.13.119 «Оборудование холодильное прочее»; электроплиты – код 330.28.21.13.129 «Оборудование индукционное или диэлектрическое нагревательное прочее, не включенное в другие группировки» или 330.28.93.15.122 «Плиты кухонные»; электроприборы – поскольку определение «электроприборы»

Амортизационные группы основных средств: как определять в 2020 году

Расшифровка группы представлена в ОКОФ.

Определите амортизационную группу основного средства так:

- Если есть код в классификации ОС, посмотрите, к какой амортизационной группе ОС относится.

- В первой графе ОКОФ найдите вид имущества, к которому относится ОС (9 цифр).

- Проверьте в первой графе классификации ОС код, указанный в ОКОФ.

Если кода в классификации ОС нет, определите амортизационную группу одним из способов: Код подкласса имущества отличается от кода вида имущества тем, что седьмая цифра в нем — всегда ноль.

Например, роторный насос относится к подклассу 14 2912010 (насосы центробежные, поршневые и роторные). Если и этого кода в классификации ОС нет, определите амортизационную группу вторым способом.

Класс имущества отличается от кода вида имущества тем, что седьмая, восьмая и девятая цифры в нем — всегда нули.

Например, роторный насос относится к классу 14 2912000 (насосы и оборудование компрессорное).

Требования к амортизационным группам

ОКОФ-1994 и 2020 имеются в приказе Росстандарта № 458 от 2020 года. Они представлены в виде сравнительной таблицы с сопоставлением конкретных имущественных объектов.

С его помощью просто подбирается новая кодировка. Независимо от формы собственности фирмы, ее размеров и видов деятельности вопрос эффективности использования основных фондов является одним из первостепенных.

Основные задачи, которые позволяет решить классификатор ОС: возможность повышения экономической эффективности использования имущества; доступ к подробным, удобно сгруппированным сведениям о работе компании; появление возможности принятия максимально выгодных управленческих решений; упрощение ведения налогового и ;

: — исходя из ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью; — ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонта; — нормативно-правовых и других ограничений использования этого объекта (например, срока аренды).

будет являться основным средством в бухучете (если также выполняются требования п.

4 ПБУ 6/01). Для упрощения учета организация вправе установить одинаковый срок полезного использования холодильника в бухгалтерском

Классификация основных средств, включаемых в амортизационные группы

Амортизационные группы и сроки полезного использования. Поиск групп по коду ОКОФ онлайн. Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов.

Для основных средств, введённых в эксплуатацию с 2017 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2014.

Для основных средств, введённых до 2017 года, сроки определены кодами старого ОКОФ ОК 013-94. Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. Определение амортизационной группы и сроков полезного использования по коду ОКОФ: Классификация одной таблицей в формате MS Excel, 51Кб Амортизационные группы:

- — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

Что означает ОКОФ у бытовых и фармацевтических холодильников

В таком случае провести систематизацию ОС можно в зависимости от их назначения и характеристик.

ОКОФ холодильника этого типа маркируется кодировкой 330.28.25.13.111 либо 330.28.25.13.119 и четвертой группой, если этому не противоречит техническая документация.Ларь морозильный (морозильник, камера горизонтального типа). Эту позицию рекомендуется кодировать 330.28.25.13.112 или 330.28.25.13.119 и пятой амортизационной группой.Сумка-холодильник медицинская.

Отдельной категории, под которую подпадает это оснащение, не предусмотрено.

Систематизация бухгалтерии

Источник: http://konsalt74.ru/k-kakoj-amortizacionnoj-gruppe-otnositsja-holodilnik-bytovoj-po-novomu-okof-67731/

Холодильник амортизационная группа основных средств 2020

- В первой графе ОКОФ найдите вид имущества, к которому относится ОС (9 цифр).

- Проверьте в первой графе классификации ОС код, указанный в ОКОФ.

- Если есть код в классификации ОС, посмотрите, к какой амортизационной группе ОС относится.

Организация определяет срок полезного использования основного средства, чтобы в бухгалтерском и налоговом учете начислить амортизацию. С 12 мая 2020 года бухгалтеры применяют обновленную Классификацию основных средств.

Расскажем подробнее, что изменилось и как определять амортизационные группы в 2020 году.

Амортизационные группы основных средств – 2020

Основные средства организации в зависимости от срока полезного использования относятся к той или иной амортизационной группе для целей налогообложения прибыли (п. 1 ст. 258 НК РФ). Срок полезного использования (СПИ) ОС организация определяет сама с учетом специальной классификации, утверждаемой Правительством РФ.

Если же ваше ОС не поименовано в Классификации, то вы вправе самостоятельно установить срок полезного использования этого имущества, ориентируясь на срок эксплуатации, указанный в технической документации или рекомендациях производителя. Установленный СПИ и подскажет, в какую амортизационную группу попало ваше ОС.

Амортизационная группа холодильника в 2020 году

Код ОКОФ 330.28.29 — Машины и оборудование общего назначения прочие, не включенные в другие группировки (дизель и дизель-генераторы с цилиндром диаметром свыше 120 — 160 мм включительно (дизель и дизель-генераторы буровые); приборы бытовые).

Амортизационная группа — группа объектов амортизируемого имущества(основных средств и нематериальных активов), сформированная на основании сроков полезного использования. Основное назначение амортизационной группы – определение срока полезного использования объекта.

Холодильник окоф 2020 амортизационная группа

Наиболее широко распространена практика использования общего стандарта, основанного на разделении ОС по единым группам амортизации.

Самая подробная классификация, логически связанная с группировкой по возрастному признаку, — по натурально-вещественной принадлежности называется классификацией по ОКОФ.

Некоторые наименования, содержавшиеся в старом классификаторе, удалены, а в ОКОФ-2020 заменены обобщающими позициями.В связи с этим у рядовых пользователей возникает множество вопросов, касающихся определения амортизационной группы того или иного объекта имущества. Заметим, что компьютером признается комплекс конструктивно-соединенных предметов, готовый к работе.

Считайте амортизацию правильно: новый классификатор основных средств

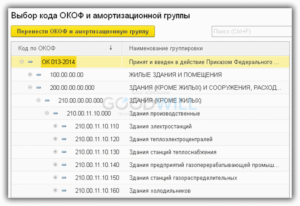

Специалисту не составит труда найти нужную информацию в перечне амортизационных групп. Все коды основных средств перечислены в регистре ОК 013-2014 (утв. Приказом Росстандарта № 2020-ст от 12.12.2014). В классификационной таблице групп есть три колонки — ОКОФ, наименование, примечание.

В процессе эксплуатации объекта на него в обязательном порядке начисляется амортизация. Для того чтобы отчисления были рассчитаны корректно, специалисту необходимо определить амортизационную группу актива.

Применение амортизационных групп основных средств по ОКОФ в 2020 году

Шаг 3. Установите точный срок эксплуатации объекта. Ведь по коду ОКОФ классификатор дает «вилку» по срокам эксплуатации. Например, по легковым машинам из третьей амортгруппы – свыше трех лет и до пяти включительно. Точный срок использования объекта фирма устанавливает сама — в пределах сроков по Классификатору.

Шаг 1. Определите, под каким кодом объект числится в действующей редакции Общероссийского классификатора основных фондов – ОКОФ. Например, легковому автомобилю соответствует код ОКОФ 310.29.10.2.

Окоф 2020 и амортизационная группа кондиционеры бытовые

Некоторые наименования, содержавшиеся в старом классификаторе, удалены, а в ОКОФ-2020 заменены обобщающими позициями. К примеру, теперь нет отдельных строк по уникальным видам различного ПО, а появился общий объект «Информационные ресурсы в электронном виде прочие».

Одновременно классификатор ОФ содержит новые объекты, аналогов которым в ранее действовавшей версии не было. К ним относится и оборудование, которого не существовало в прошлом веке. В числе изменений оказалось новое расположение некоторых ОС по отношению принадлежности к амортизационной группе.

Это свидетельствует о введении для них других эксплуатационных сроков, а, следовательно, изменении периода списания их первоначальной стоимости в налоговом учете.

Пункт 2 статьи 258 НК РФ делит все основные средства на 10 групп. Срок эксплуатации плательщик определяет самостоятельно в установленных для каждой группы пределах (письмо МФ РФ № 03-05-05-01/39563 от 2020 года).

: Встречный иск на пенсионный фонд за моральный ущерб

Телефон окоф 2020 амортизационная группа

По общему правилу компания амортизирует актив в течение срока полезного использования, соответствующего той или иной группе. Например, первая группа — это имущество с небольшим сроком полезного использования от 1 до 2 лет, а вторая — имущество со сроком использования от 2 до 5 лет и т.д. Перечень групп смотрите в таблице.

Обратите внимание на формулировки в таблице 1. В частности, «более 2 лет до 3 лет включительно» означает, что объект имеет нижний предел полезного использования — 2 года, а верхняя граница — 3 года.

Таким образом, 36 месяцев – это еще группа 2, а 37 месяц – уже группа 3.

В пределах указанного в таблице интервала налогоплательщик самостоятельно определяет конкретный срок по каждому объекту на дату ввода в эксплуатацию.

К какой амортизационной группе относится компьютер в рф в 2020 году

Согласно общепринятому классификатору ОК 013-94, который утвержден Постановлением Госстандарта России от декабря 1994 года № 359, все без исключения приборы и оборудование, которое включено в состав персонального компьютера, относятся к категории “Машины и оборудование”:

В российском законодательстве отображено, что если по различным на то причинам типы ОС не фигурируют в амортизационных группах, период полезного использования рассчитывается организацией, беря во внимание технические условия и рекомендации производителя – согласно ст. 258 НК РФ.

Какие существуют амортизационные группы основных средств

Каждое предприятие в процессе работы использует различное имущество, являющееся его собственностью по закону и находящееся на балансе организации.

Эти средства необходимы в процессе производства товаров, выполнения ряда работ и при оказании услуг.

Поставить объект имущества на учет необходимо, учитывая его первоначальную стоимость, а в процессе эксплуатации берется во внимание его остаточная стоимость.Изменения коснулись нескольких видов основных средств, они получили новые амортизационные группы, которые отличаются от предыдущих. Это значит, что сроки полезной эксплуатации для них стали совершенно другими. В налоговом учете меняется период списания первоначальной стоимости каждого имущественного объекта.

: Характеристика ученицы из неблагополучной семьи

Общероссийский классификатор основных средств по амортизационным группам

Ранее кодировка основных фондов шифровалась 9-значными значениями, имевшими формат ХХ ХХХХХХХ. С 2020 года новая кодировка представляет собой вид ХХХ.ХХ.ХХ.ХХ.ХХХ. Такие изменения значительно преобразовали структуру ОКОФ.

Первоначально устанавливается амортизационная группа и срок полезного использования по Классификации, утвержденной Правительством РФ. Пункт 2 статьи 258 НК РФ делит все основные средства на 10 групп. Срок эксплуатации плательщик определяет самостоятельно в установленных для каждой группы пределах (письмо МФ РФ № 03-05-05-01/39563 от 2020 года).

Амортизационная группа основных средств 2020 акустическая система

Сооружения топливно- энергетических, металлургических, химических и нефтехимических предприятий. Оборудование вспомогательное для использования вместе с паровыми котлами; конденсаторы для пароводяных или прочих паросиловых установок.

Секретные планы Минфина по налогам и проверкам. К чему готовиться. А еще Амортизационные группы основных средств Средний балл: 0 из 5. Статьи по теме Ускоренная амортизация в году: условия, коэффициент К какой амортизационной группе относится легковой автомобиль ОКОФ Методы начисления амортизации Амортизация в бухгалтерском балансе.

Основные амортизационные группы основных средств в 2020 году

- Сколько компания собирается использовать объект.

- Как режим использования, природные условия и агрессивная среда подействуют на износ объекта, а также компания собирается его ремонтировать.

- Какие ограничения есть для применения объекта.

- Какие ограничения существуют для применения средства.

- Какой гарантийный период.

- Если основное средство получено от компании госсектора бесплатно – нужно установить период, на протяжении которого использовалось это средство.

Также нужно предоставить документальное свидетельство использования, объект должен приниматься к учету в качестве нового.

Чиновниками было введено новые ключи амортизационных групп, с помощью которых планируется уменьшение ошибок в бухгалтерском учете, по техническому урегулированию была представлена таблица Федерального агентства.

Источник: https://lawcapital.ru/preddogovornye-dokumenty/holodilnik-amortizatsionnaya-gruppa-osnovnyh-sredstv-2019

По какому коду окоф учитывается холодильник? — Правовой мир

17.01.2013К какому коду ОКОФ учреждению следует отнести холодильник фармацевтический?

Обоснование вывода:В соответствии с п.

Окоф 330.28.2 — машины и оборудование общего назначения прочие

- Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТ

- Синельникова Татьяна

- Контроль качества ответа:Рецензент службы Правового консалтинга ГАРАНТ

- аудитор Монако Ольга

- 27 декабря 2012 г.

- Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

- Все консультации данной рубрики

Амортизационные группы основных средств в 2019 году: как определять по ОКОФ

Организация определяет срок полезного использования основного средства, чтобы в бухгалтерском и налоговом учете начислить амортизацию. С 12 мая 2018 года бухгалтеры применяют обновленную Классификацию основных средств. Расскажем подробнее, что изменилось и как определять амортизационные группы в 2019 году.

Экспресс-курсы

Интенсивы по горячим темам в Контур.Школе

Расписание

Основные средства (ОС) организации в зависимости от срока полезного использования (СПИ) для целей налогообложения прибыли относят к той или иной амортизационной группе (п. 1 ст. 258 НК РФ). Срок полезного использования ОС организация определяет сама с учетом классификации, утвержденной Постановлением Правительства РФ от 01.01.2002 № 1 (Постановление № 1).

В 2018 году изменились все амортизационные группы классификации, кроме первой. Изменения действуют на правоотношения, возникшие с 1 января 2018 года.

Больше всего поправок — в подразделе «Сооружения и передаточные устройства» второй-десятой групп. Расширен перечень основных средств подраздела «Машины и оборудование» второй и девятой групп.

Классификатор основных средств по амортизационным группам с примерами ОС:

| 1 | От 1 года до 2 лет включительно | Машины и оборудование общего назначения |

| 2 | Свыше 2 лет до 3 лет включительно | Насосы для перекачки жидкостей |

| 3 | Свыше 3 лет до 5 лет включительно | Радиоэлектронные средства связи |

| 4 | Свыше 5 лет до 7 лет включительно | Ограды (заборы) и ограждения железобетонные |

| 5 | Свыше 7 лет до 10 лет включительно | Сооружения лесной промышленности |

| 6 | Свыше 10 лет до 15 лет включительно | Скважина водозаборная |

| 7 | Свыше 15 лет до 20 лет включительно | Канализация |

| 8 | Свыше 20 лет до 25 лет включительно | Конденсатопровод и продуктопровод магистральные |

| 9 | Свыше 25 лет до 30 лет включительно | Здания (кроме жилых) |

| 10 | Свыше 30 лет | Жилые здания и сооружения |

Общероссийский классификатор основных фондов (ОКОФ), по которому определяют амортизационную группу ОС, — без изменений. С 1 января 2017 года действует ОКОФ ОК 013-2014 (СНС 2008), утвержденный приказом Росстандарта от 12.12.2014 № 2018-ст. Этот же классификатор будет действовать в 2019 году.

Этап 1 — установите амортизационную группу основного средства по классификации, утвержденной Постановлением № 1

Классификация ОС — это таблица, в которой для каждой амортизационной группы перечислены наименования входящих в нее ОС и соответствующие коды Общероссийского классификатора основных фондов.

Для целей налогового учета по классификации ОС определяют:

- амортизационную группу, к которой относится ОС. Все амортизируемое имущество объединяется в 10 амортизационных групп в зависимости от срока полезного использования имущества (п. 3 ст. 258 НК РФ). Амортизационные группы также важны для того, чтобы определить размер амортизационной премии, которая может быть применена по конкретному ОС;

- срок полезного использования должен быть в установленных для каждой амортизационной группы пределах (Письмо Минфина России от 06.07.2016 № 03-05-05-01/39563). Выбирайте любой срок в пределах СПИ, например наименьший, чтобы быстрее списать стоимость ОС на расходы (Письмо Минфина РФ от 06.07.2016 № 03-05-05-01/39563).

В классификации можно установить целую группу ОС. Расшифровка группы представлена в ОКОФ.

Определите амортизационную группу основного средства так:

- В первой графе ОКОФ найдите вид имущества, к которому относится ОС (9 цифр).

- Проверьте в первой графе классификации ОС код, указанный в ОКОФ.

- Если есть код в классификации ОС, посмотрите, к какой амортизационной группе ОС относится.

Если кода в классификации ОС нет, определите амортизационную группу одним из способов:

Способ 1 — по коду подкласса имущества

Код подкласса имущества отличается от кода вида имущества тем, что седьмая цифра в нем — всегда ноль. Например, роторный насос относится к подклассу 14 2912010 (насосы центробежные, поршневые и роторные). Если и этого кода в классификации ОС нет, определите амортизационную группу вторым способом.

Способ 2 — по коду класса имущества

Класс имущества отличается от кода вида имущества тем, что седьмая, восьмая и девятая цифры в нем — всегда нули. Например, роторный насос относится к классу 14 2912000 (насосы и оборудование компрессорное).

Пример. Определение амортизационной группы по коду ОКОФ

Код роторного насоса по ОКОФ — 14 2912113. В Классификации ОС такой код, а также код подкласса 14 2912010 (насосы центробежные, поршневые и роторные) не указаны.

Однако в ней есть код класса 14 2912000 (насосы и оборудование компрессорное). Он относится к третьей амортизационной группе (имущество со сроком полезного использования свыше трех лет до пяти лет включительно).

Значит, роторный насос надо включить в третью амортизационную группу.

Этап 2. Обратитесь к технической документации

Если основное средство в классификации и ОКОФ не упоминается, установите СПИ из срока эксплуатации ОС, указанного в технической документации или рекомендациях производителя (п. 6 ст. 258 НК РФ, Письмо Минфина России от 18.06.2018 № 03-03-20/41332).

Этап 3. Зафиксируйте СПИ в инвентарной карточке учета ОС (форма № ОС-6)

Если налоговый и бухгалтерский СПИ разные, то раздел 2 формы № ОС-6 дополните соответствующей графой.

Пример. Организация приобрела грузовую «Газель» (грузоподъемность 1,5 тонны). Определим СПИ автомобиля.

Согласно классификации ОС, грузовые автомобили общего назначения грузоподъемностью свыше 0,5 и до 5 т включительно входят в 4-ю амортизационную группу.

Диапазон СПИ для 4-й амортизационной группы — свыше 5 и до 7 лет включительно. Следовательно, минимально возможный СПИ в месяцах — 61 (5 лет x 12 мес. + 1 мес.), максимальный — 84 мес. (7 лет x 12 мес.).

Организация вправе установить любой СПИ автомобиля в диапазоне от 61 до 84 месяцев включительно.

Обратите внимание при учете ОС

- В налоговом учете стоимостной критерий для признания объекта ОС — 100 000 руб., в бухгалтерском учете — 40 000 руб.

- Бухгалтерский учет основных средств в 2019 году ведите в том же порядке, что и ранее: принимайте к учету ОС на дату доведения до состояния готовности к эксплуатации. Если вы продаете ОС, то полученное вознаграждение включайте в доходы, а остаточную стоимость ОС — в расходы. Аналогичные правила распространяются и на продажу недостроенных объектов.

- В бухгалтерском учете организация не обязана придерживаться амортизационных групп, но для удобства может определять срок по классификации основных средств. Это удобно, так как сближает бухгалтерский учет с налоговым.

- Если объект соответствует всем критериям, поименованным в п. 4 ПБУ 6/01, то в бухгалтерском учете его сразу следует перевести в состав основных средств, то есть оприходовать на 01 счет. Фактическое использование объекта, в отличие от налогового учета, необязательно.

Источник: https://School.Kontur.ru/publications/1479