Как добавить ЕНВД к УСН для ИП

Статья акутальна на: Февраль 2020 г.

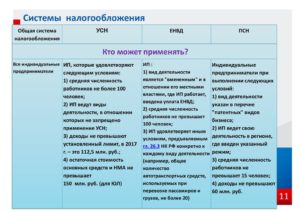

Прежде чем перейти непосредственно к рассматриваемым режимам, необходимо отметить, что НК РФ выделяет следующие виды систем налогообложения:

- ОСНО;

- УСН;

- ЕНВД;

- ЕСХН;

- система налогообложения, осуществляемая на основании патента (ПСН):

- система налогообложения, применяемая на основании соглашения о разделе продукции (далее СРП).

Но все же чаще всего налогоплательщики прибегают в своей работе к самым распространенным режимам − УСН, ЕНВД и ОСНО, т. к. ЕСХН, ПСН и СРП применяются только определенными группами лиц: соответственно сельскохозяйственными производителями, ИП, которые смогли оформить свой патент, инвесторами, работающими по соглашению о разделе продукции.

Остановимся на УСН и ЕНВД. Если говорить об УСН, то данный режим представляет собой такую систему налогообложения, которая характеризуется следующими двумя основными особенностями.

ЕНВД является схожим по некоторым моментам режимом с упрощенкой, например по причине того, что работа на нем также предполагает сокращение налоговых обязательств перед бюджетом. Но перейти на него можно, занимаясь ограниченными видами деятельности, перечень которых поименован в гл. 26.3 НК РФ.

Когда перед ИП или организацией стоит выбор режима налогообложения, в первую очередь необходимо понять, каковы плюсы и минусы каждой системы, а также важно определиться с особенностями применения того или иного режима исходя из условий работы конкретного лица.Например, применяя вмененку, налогоплательщик выигрывает в:

В то же время и УСН имеет ряд положительных моментов, которые также могут склонить налогоплательщика к выбору именно этого режима по причине того, что перед ним открываются следующие возможности:

Итак, каждый из рассмотренных режимов выглядит довольно привлекательно, но все же при выборе необходимо руководствоваться в большей степени особенностями работы конкретно взятого потенциального упрощенца или вмененщика. Зная, какие результаты от деятельности будут достигнуты, несложно понять, какой режим в той или иной ситуации будет оптимален для налогоплательщика.

Правда, применение спецрежимов ИП имеет некоторые отличия от нахождения на них организаций. Это можно объяснить следующими обстоятельствами:

- правила ведения бухгалтерского учета организациями на упрощенке или вмененке и предпринимателями на этих же режимах не идентичны;

- основания для уменьшения налога также нельзя приравнять друг к другу для данных категорий налогоплательщиков;

- прочими критериями, о которых вы узнаете из данного материала.

Можно ли применять УСН и ЕНВД одновременно?

На практике, когда ИП и организации работают, извлекая доход, относящийся не к одному и тому же виду деятельности, может возникать вопрос в отношении одновременного применения обоих спецрежимов. Ответ на этот вопрос, безусловно, положительный. Однако, решив совместить эти режимы, следует обратить внимание на следующие моменты.

В них содержатся основные правила осуществления раздельного учета, а также приведен порядок оформления документов, различного рода регистров, которые служат основанием для подтверждения наличия такого вида учета у налогоплательщика, а также даны рекомендации по отражению его в специализированных программах.

Как организовать совмещение режимов УСН и ЕНВД?

Находясь параллельно на двух режимах, на практике налогоплательщики могут задаваться следующими вопросами.

- В какой сумме и в каком из налогов отразить расходы по оплаченным страховым взносам, начисленным с выплат: только по сотрудникам, работающим на УСН, или только по штату на ЕНВД?

Указанный вопрос возникает не случайно, ведь НК РФ разрешает упрощенцам и вмененщикам уменьшать налог на сумму взносов. Но как это сделать с учетом того, что ИП, работающий как на УСН, так и на ЕНВД, производит оплату взносов и за сотрудников, и за себя? Это может быть на практике не совсем понятно.

Что же касается взносов за самого предпринимателя, советуем обратить внимание на следующие материалы:

Отдельные ИП и ООО осуществляют работу сразу в нескольких отраслях экономики или практикуют функционирование в рамках нескольких направлений деятельности. В этой ситуации оптимизация системы налогообложения предполагает одновременное использование ЕНВД и УСН.

Совмещение двух этих режимов налогообложения в 2020 году допускается в том случае, если в отношении одних направлений деятельности применяется упрощенная система, а в отношении других – единый налог.

Енвд и усн – ключевые моменты

Перед тем как начать применять совмещенный режим налогообложения представляется целесообразным рассмотреть составляющие его компоненты – ЕНВД и УСН.

Единый налог на вмененный доход предполагает взимание одного налога по ставке 15% от дохода (НДС, НДФЛ и налог на имущество не взимаются). При этом он может использоваться только в отношении отдельных направлений деятельности предприятий, в том числе:

- При предоставлении ветеринарных услуг и услуг бытового характера;

- Осуществление мойки, ремонта автомашин, а также обслуживание оборудованной стоянки;

- Проведение грузовых и пассажирских перевозок при автопарке размером не более 20-ти машин;

- пунктов торговли или общепита, площадью не более 150 квадратных метров;

- Рекламные мероприятия;

- Передача в аренду жилых и коммерческих объектов.

Упрощенный режим налогообложения также предусматривает взимание одного налога вместо НДС, НДФЛ и налога на имущество, размер которого зависит от выбранного объекта:

Применение УСН и ЕНВД возможно только в рамках мелких предприятий, которые применяют в своей деятельности труд менее 100 работников и обладают активами с остаточной стоимостью в 100 миллионов рублей.

При регистрации бизнеса потребуется представить специальное уведомление в ИФНС относительно перехода не специальный режим. В противном случае в отношении компании будет применяться общий режим (ОСНО).

Как учитываются денежные поступления совмещении ЕНВД и УСН?

Несмотря на одновременное использование ЕНВД и УСН, фирма на совмещенном режиме получает доходы в общую кассу. Однако для корректного начисления налогов их потребуется разделить. Для этого используются такие важные правила:

- Все денежные поступления от реализации товаров (работ или услуг) делятся в зависимости ото того, какое направление деятельности их сформировало;

- Внереализационные издержки разделяются пропорционально использованию специальных режимов;

- Размещение средств на депозитах, продажа основных фондов не входит в спектр направлений, попадающих под ЕНВД, и потому доход в виде процентов будет облагаться только по УСН;

- Скидки и бонусы, предоставляемые компании ее контрагентами входят в перечень доходов, облагаемых ЕНВД.

Такого рода разделение позволяет правильно рассчитать налог и избежать двойного налогообложения.

Как разделить затраты?

При расчете налогов важно уметь правильно разделить не только денежные поступления, но и затраты. Осуществляется этот процесс так:

- Себестоимость распределяется между ЕНВД и УСН по типам деятельности;

- Внереализационные затраты делятся на пропорциональной основе;

Это важно знать: Какие доходы физлиц не облагаются НДФЛ

При расчете издержек в рамках совмещенного режима крайне важно учитывать два нюанса:

- При установлении величины налога по УСН источником сведений выступает Книга учета поступлений и затрат, а при ЕНВД – документы текущего учета;

- Так как УСН расчет налоговой базы осуществляется с нарастающим итогом, а при ЕНВД – поквартально, тот для удобства оба режима используют с одними и теми же сроками.

Следует подчеркнуть, что страховые взносы ежеквартально вносятся в ПФР и ФСС также разделяются между режимами по пропорциональному принципу.

В каких случаях применяют совмещенный режим?

Режим совмещения двух налоговых специальных режимов выгодно и удобно использовать фирме в том случае, если:

- Она одновременно занимается двумя и более кардинально различающимися типами деятельности;

- При освоении новых направлений функционирования выясняется, что отдельные из них попадают в перечень ЕНВД.

В целом же совмещение УСН и ЕНВД – один из самых эффективных и распространенных способов оптимизации налогообложения в ИП и ООО с весьма диверсифицированной деятельностью.

Подводя итог, следует добавить, что при использовании механизма совмещения ЕНВД и УСН в рамках ИП и ООО в 2020 году важно правильно рассчитать налоговую базу, принимая во внимание необходимость разделения доходов, издержек и страховых выплат.

Каждый предприниматель или компания имеют право совместить УСН и ЕНВД, что разрешено Налоговым кодексом РФ. Рассмотрим все плюсы и минусы такого совмещения, при этом ознакомимся с особенностями как для ИП, так и для ООО. Для более конкретного и полного рассмотрения изучим примеры и на их основе познакомимся с самой системой совмещения УСН и ЕНВД.

Плюсы и минусы совмещения УСН и ЕНВД

Прежде всего ознакомимся с ЕНВД. Что это и для чего нужно.

Если сделать расшифровку, то получится, что это необходимость уплачивать единый налог, который оплачивается не зависимо от той суммы, что является выручкой.

Другими словами — вмененный доход, который будет в процентном соотношении составлять 15%. Все остальные налоги, например, на добавленную стоимость или ЕСХН, а также ряд других, уже оплачивать нет необходимости.

А что же представляет собой УСН? По сути это тоже единый налог. Его система очень упрощённая и в процентах будет в пределах 6% и 15%. Также есть необходимость оплачивать все сборы в фонды с социальной основой. Если рассматривать работу для бухгалтера при УСН, то она значительно упрощена.

Важно! На УСН предприятие должно перейти добровольно. ЕНВД является обязательным. Для перехода, следует подать в налоговую специальное уведомление.

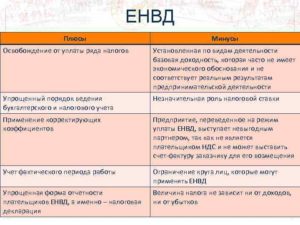

Рассмотрим какие присутствуют положительным и отрицательным моменты при совмещении УСН и ЕНВД одновременно:

| Плюс | Минус |

| Уменьшение налога ЕНВД за счет платежей, которые перечисляются в фонды соц. обеспечения | Работа с документами усложняется, так как появляется необходимость сдавать одновременно оба вида деклараций. |

| Снижается сумма налогов. Это можно устроить за счет перехода то на одну, то на другую систему. | |

| При переходе на УСН налоговая практически не проверяет. |

Необходимо знать о следующих возможных проблемах и нюансах при использовании ЕНВД:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

- Если предприятие связано с общественным питанием и при этом организация терпит убытки или прибыль довольно маленькая, то налог необходимо все равно платить. Данный факт не отменяет систему.

- Работа в сфере рекламы также может иметь свои особенностями. Вмененка должна оплачиваться при условии, если рекламный щит находиться не на здании, а на расстоянии от него. Если же реклама проведена в общественном транспорте или в помещения, то исчисления ЕНВД производить нельзя.

- При оказании услуг ветеринара, налоги оплачиваются в полной мере.

- Если оказываются бытовые услуги, то здесь два варианта: для физических лиц – налог есть, для предприятий отсутствует.

- Для того чтобы сдавать в аренду торговую площадь, учитывают, что именно арендуют. Если это место стационарное, то оплачивать необходимо. Если же сдается магазин или его часть, то налог не исчисляется.

- Для автотранспортных средств оплата обязательна, кроме тех случаев, когда автобус или маршрутка стоят на ремонтных работах, то есть произошла поломка.

Совмещение ЕНВД и УСН для ИП

Для того чтобы совмещение было удачным необходимо знать ряд условностей, которые не прописаны в законодательстве. Прежде всего, необходимо разработать положение, которому будет следовать предприниматель, если собирается применяться обе системы налогообложения. Учет будет проводиться раздельно.

Существуют ограничения, которые мешают применять совмещение. Одним из таких ограничений является площадь торгового места для торговли или залов занимаемых под прием гостей в общепите (не более 150 кв. м.). Этот факт указан в статье 346.26 в пунктах 6 и 8 Налогового кодекса РФ.

При этом учет ведется каждого объекта отдельно. Если предприниматель занимается совмещением, то есть дополнительно ведет сельскохозяйственную деятельность плюс торговля товаром или объект с общественным питанием, то уже ЕНВД применять не допустимо.

Совмещение ЕНВД и УСН для ООО

Прежде всего, руководитель фирмы должен знать некоторые правила, которые ликвидируют право на применение УСН вместе с ЕНВД:

При соблюдении всех критериев есть дополнения:

- Если происходит совмещение режимов, то сумма прибыли не учитывается, а УСН разрешается использовать.

- Опираясь на виды деятельности ООО, происходит расчет всех сотрудников, стоимости ОС, а также нематериальных активов.

Как организовать раздельный учет при совмещении УСН и ЕНВД

Алгоритм ведения раздельного учета не определен в НК РФ, поэтому его необходимо разработать самостоятельно и прописать в учетной политике.

ООО или ИП, совмещающие режимы должны организовать отдельно:

- Учет доходов, полученных от деятельности на ЕНВД и от деятельности на УСН;

- Учет затрат, направленных на УСН, деятельность на ЕНВД, а также распределяемых между ЕНВД и УСН.

- Раздельный учет затрат, направленных на оплату труда работникам и страховых взносов с них.

Для раздельного учета следуйте определенным правилам.

Даже если совмещаются обе системы налогообложения, то прибыль и расходы ведутся в любом случае раздельно. Если же такой учет просто невозможен, то его необходимо разделить пропорционально.

Необходимо помнить, что общего порядка введения раздельного учета нет, а значит, предприниматель или организация должны разработать систему самостоятельно. Обычно их стараются распределить на группы.

Это значительно упрощает введение документации и не дает возможности запутаться. Для этого многие разделяют документы по прибыли и растрат, которые также будут разделяться на отдельные группы.

Создаются отдельные субсчета.

Источник: https://realty-konsult.ru/obshchee/kak-dobavit-envd-k-usn-dlja-ip.html

Как ИП на ЕНВД добавить УСН в 2019 году

Совмещение ЕНВД и УСН для ИП в 2019 году по-прежнему доступно и позволяет бизнесменам регулировать уровень налоговой нагрузки. Тема перехода к одновременному использованию нескольких режимов актуальна для предпринимателей, которые планируют диверсификацию направлений деятельности. С чем придётся столкнуться при переходе и может ли ИП совмещать УСН и ЕНВД с патентом?

Из теории налогообложения

Чтобы разобраться в совмещении режимов УСН и ЕНВД потребуется изучить основы налогообложения у ИП, понять, как посчитать ставку налога:

- единый налог на вменённый доход – специальная форма, подразумевающая начисление налога на установленный доход. Применение доступно для ограниченного количества направлений деятельности. Главной особенностью является факт, что плательщиком осуществляется фиксированный платёж процента (равен 15), независимо от количества направлений деятельности. Заменяет несколько налогов. Даёт возможность снизить размер платежей и избавиться от бумажной волокиты с отчётностью;

- упрощённая система налогообложения – спецрежим, подразумевающий выплату 6 или 15 процентов, в зависимости от схемы: «доходы» или «доходы минус расходы». Главным отличием от единого налога является тот факт, что применяется к ИП, не зависит от направления деятельности, т. е. предприятию в целом. Основным документом для отчётности является Книга Учёта Доходов и Расходов (КУДиР).

Чтобы переход на упрощённую форму состоялся необходимо соответствовать критериям:

- Основные средства (в том числе нематериальные активы) стоят менее 100 млн р.

- Количество сотрудников до 100 человек.

- Годовой доход менее 150 млн р.

Для ИП на ЕНВД установлено пороговое значение дохода до 300 т. р., при превышении уплачивается 1% от суммы сверх лимита.

Для вновь зарегистрированных предпринимателей без написания уведомления о переходе на один из специальных режимов налогообложения, будет применяться ОСН.

Что нужно для совмещения режимов

У ИП на «вменёнке» возникает вопрос, как добавить УСН (УСН дополнить ЕНВД), какие действия необходимо совершить. Актуальность перехода к совмещению двух систем налогообложения возникает в ситуации, когда предприниматель планирует начать деятельность, применение по которой ЕНВД (или УСН) невозможно.

Примером является предприниматель, оказывающий услуги в области ремонта автотранспорта и, в целях увеличения качества сервиса обслуживания, а также роста прибыли, добавить розничную торговлю запчастями. Объёмы планируются маленькие, как и наценка. В подобной ситуации переход на УСН «доходы минус расходы» будет выгоднее, чем использование «вменёнки».

Начало применения УСН возможно с началом календарного года. Обязательно уведомить фискальные органы посредством заявления (подать необходимо до конца текущего года). После чего УСН будет применена ко всем видам деятельности, за исключением тех, что облагаются ЕНВД.

При обратной ситуации (добавлении к УСН ЕНВД), необходимо проанализировать:

- действует ли «вменёнка» на местности, где ведёт бизнес предприниматель;

- наличие в перечне разрешённых направлений деятельности своего вида (п.2 ст. 346.26 НК РФ);

- нет ли ограничений к использованию.

Чтобы оценить потенциально возможный размер экономии, потребуется провести сравнительный анализ реальных налоговых выплат с возможными обязательствами после перехода на ЕНВД.

Перейти на ЕНВД возможно только с начала календарного года. Заявление о переходе на упрощённую систему или на единый налог можно заполнить онлайн.

Уведомление о переходе на УСН или ЕНВД носит информационный характер, дожидаться согласия или одобрения не требуется.

Особенности отчётности при совмещении УСН и ЕНВД

Если ИП совмещает ЕНВД и УСН, требуется ведение раздельного учёта по каждому режиму. Отчётность сдаётся в регламентированные законодательством сроки по каждой из форм налогообложения: ЕНВД – ежеквартально, УСН – однократно за год, до 30 апреля.

Особое внимание необходимо уделить распределению доходов и расходов ИП на ЕНВД и на УСН, так как от этого зависит размер налога.

Что нужно знать о распределении доходов:

- УСН – налогооблагаемая база зависит от выбранной формы: «доходы», «доходы за минусом расходов». Информация о поступлениях и расходах отображается в КУДиР;

- ЕНВД – учитывается вменённый доход, рассчитанный из физических показателей (количество работников, занимаемая площадь) и базового уровня доходности. Независимо от того, что доход по ЕНВД регламентирован, необходимо знать этот показатель для расчёта расходов;

- приходы на счёт, косвенно связанные с предпринимательской деятельностью (например, неустойки, судебные издержки), учитываются в той системе, в которой первоначально предполагался доход.

Законодатели рекомендуют учитывать все доходы, т. е. реализационные и внереализационные. По УСН сведения берут из КУДиР, по ЕНВД из бухучёта. Важно, что доходы должны быть не только начислены, но и получены.

Учёт расходов более трудоёмкий процесс. Это объясняется тем фактом, что у предпринимателя есть траты, общие по значению двум системам: аренда помещения, оплата коммунальных услуг, выплаты административному персоналу, рекламные расходы и пр.

В подобных случаях распределение осуществляется прямо пропорционально объёму доходов, полученных от каждого вида деятельности на обоих спецрежимах.

УСН подразумевает ограниченный перечень издержек, но часть из них разрешено списать на нормируемые расходы (реклама, ДМС, представительские).По «вменёнке» размер издержек не оказывает влияния на уровень налога (исключение составляют взносы в ПФР и фонд медицинского страхования).

И УСН, и ЕНВД позволяют уменьшить размер налога за счёт страховых взносов:

- до 100% – для ИП без работников;

- до 50% – для ИП-работодателей.

Распределение взносов осуществляется также пропорционально доходам от деятельности. Так, если в доходе ИП 80% принадлежит выручке по УСН, то именно из них осуществляется вычет 80% взносов. Остальные 20% – ЕНВД. Это относится только для взносов «лично за себя». Взносы за сотрудников уменьшают только доходы от того направления, в рамках которого они задействованы.

Подробная информация содержится в таблице:

| Персонал | УСН «доходы» + ЕНВД | УСН «доходы минус расходы» + ЕНВД |

| Без наёмного персонала | 100% по одному из режимов или разделить на два | УСН – уменьшает расходы, ЕНВД – вменённый налог |

| Персонал на УСН | УСН – снижение на 50%, ЕНВД – снижение на фиксированный взнос «за себя» | |

| Персонал на ЕНВД | ЕНВД – снижение не более 50%, УСН – взносы «за себя» без ограничений | |

| Работники на УСН+ ЕНВД | не более 50% снижения от взносов |

Применение пониженных тарифов по взносам доступны только тем предпринимателям, которые находятся на УСН и сфера деятельности которых относятся к производственному или социальному направлению.

Для таких налогоплательщиков установлен тариф страховых взносов – 20% (на обязательное пенсионное страхование).

В случае если ИП находится на ЕНВД и УСН одновременно, но вид основной деятельности, относящийся к указанным выше отраслям, находится на ЕНВД, предприниматель теряет право на применение сниженных тарифов.

Общими для обеих форм является отчётность по персоналу: расчёт по страховым взносам, информация о среднесписочной численности, 2-НДФЛ, 4-ФСС, СЗВ-СТАЖ, СЗВ-М.

Совмещение УСН и патента

Законодательство не ограничивает предпринимателей одним видом деятельности, позволяя работать в нескольких направлениях и выбирать режимы налогообложения. Упрощённая система налогообложения наиболее распространена среди предпринимателей, сочетается практически со всеми видами деятельности. В свою очередь, патент доступен ограниченному количеству направлений бизнеса.

Совмещение УСН и патента для ИП в 2019 году имеет ряд тонкостей, основанных на налоговом законодательстве:

- Патентная форма налогообложения регулируется властью регионального уровня, важную роль играет место ведения деятельности. Так, если один бизнес ведётся в нескольких регионах, у предпринимателя есть один год, чтобы добавить патент по этому бизнесу в одном любом регионе на выбор, в остальных будет применена «упрощёнка».

- Обязательно соблюдение лимитов: по количеству сотрудников, выручке, стоимости основных средств.

Налоговый период этих спецрежимов длится календарный год, но патент выдаётся и на меньшие сроки. Поэтому при совмещении режимов налоговый период устанавливается на срок действия патента. НК РФ не устанавливает регламент учёта расходов.

Рекомендуется действовать аналогично порядку при совместном применении «упрощёнки» и «вменёнки», т. е. ведение учёта осуществлять раздельно. При невозможности такого разделения, расходы распределяются пропорционально заработанным доходам по каждому из режимов. Важно: учёт доходов и расходов по вменённому налогу или патенту не осуществляется при «упрощёнке».

Регламент распределения уплаченных страховых взносов также законом не установлен. Поэтому ИП, которые применяют два спецрежима, разрешено снижение на размер суммы страховых взносов только «упрощённого» налога. Патент оплачивается в полном объёме.

При совмещении УСН и патента для продолжения использования спецрежимов, размер общего совокупного дохода не должен превышать 60 млн. руб. В случае превышения использование УСН прекращается.Правильное использование возможности совмещения налоговых режимов поможет уменьшить налоговые платежи. Однако процедура совмещения – это сложная задача, с точки зрения ведения учёта, требует точных расчётов, чёткого распределения доходов и расходов.

Источник: https://tvoeip.ru/nalogi/sistemy/sovmeschenie-envd-i-usn

Ип на усн (упрощенке) и енвд (вмененке): одновременное применение режимов

ИП на ЕНВД и УСН применять возможно. С помощью данного сочетания есть возможность контроля над налоговым бременем. Данное совмещение выбирают те, у кого диверсифицировано производство. Также по каждой системе имеются определенные льготы. Применение данных режимов сопровождают некоторые тонкости.

Может ли ИП сочетать ЕНВД и УСН

Совмещение ЕНВД и УСН для ИП применимо в следующих случаях:

- вмененка используется для одних видов деятельности, а упрощенка — для других. Исключительные случаи, когда ведение деятельности осуществляется в различных образованиях муниципалитета. Если отдельная разновидность работы начата на упрощенной системе в одном городе, то ее также можно применять в другом образовании на вмененном режиме;

ИП на ЕНВД и на УСН

- по обоим системам общее число сотрудников составляет не больше 100 человек;

- остаточная цена основных средств не больше 150 млн руб*.;

- по законодательным актам нет никаких причин для прекращения работы по упрощенке или вмененке.

Возможна такая ситуация, что совместить рассматриваемые режимы невозможно, так как деятельность под один подходит, а под другой — нет. Например, выручка превышает установленный максимум по упрощенной системе, а под условия ЕНВД она подходит.

Обратите внимание! Если одновременно применить оба режима, то учет по обоим ведется раздельно. Однако ИП вправе не вести учет по бухгалтерии, если ведется отдельный учет доходов, затрат и других показателей.

По учетным регистрам могут распределяться доходы, затраты и страховые взносы. Сроки внесения платежей будут различными, также будет различаться порядок внесения налогов.

Как добавить ЕНВД к упрощенной системе

Необходимость добавления упрощенки к действующей системе ЕНВД появляется тогда, когда бизнесмен желает начать вид бизнеса, по которому применить УСН невозможно.

Например, если оказываются услуги по ремонту автомобильного транспорта и в планах увеличить доходы за счет прибавления розничной торговли или запуска грузоперевозок. Масштабы работ и наценка небольшие.

В этой ситуации целесообразнее использовать упрощенку.

ИП и совмещение ЕНВД и ОСНО — возможно ли это и как это сделать

У владельцев бизнеса появляется вопрос, как добавить УСН ИП на ЕНВД в середине года. Начинать использовать упрощенную систему разрешается в начале года.

Для этого требуется поставить в известность налоговые органы с помощью заявления. Заявление подается до конца действующего года. Его образец можно скачать через Интернет в режиме онлайн.

Затем УСН будет распространяться на все направления бизнеса, кроме тех, которые функционируют на вмененке.

Если планируется добавить к УСН ЕНВД, то требуется провести анализ:

- может ли быть использована вмененка на той территории, где осуществляется деятельность;

- разрешается ли проводимую деятельность использовать на вмененной системе;

- имеются ли в наличии ограничения.

Для оценки вероятного размера экономии требуется проанализировать реальные выплаты по налогам с вероятными выплатами после того, как будет осуществлен перевод на вмененку.

Важно! Сделать переход на ЕНВД разрешается только с начала года. Существует возможность сразу оформить переход на одну из систем с помощью заявления онлайн.

Как добавить УСН к ЕНВД

В чем плюсы одновременного применения режимов

Заявление для ЕНВД для ИП — как встать на учет в налоговую

Сочетание упрощенной и вмененной систем сопровождается следующими преимуществами:

- платежи, которые осуществляются на социальное обеспечение, влияют на уменьшение ЕНВД;

- возможность уменьшить налогообложение. Это достигается с помощью перехода с одной на другую систему;

- фискальные органы практически не проводят проверок, когда осуществляется перевод на упрощенный режим.

Стоит изучить некоторые тонкости, которые не учтены в законах, чтобы совмещение двух режимов было более эффективным. Для начала следует прописать план, по которому стоит осуществлять действия. Он позволит упростить учет.

Плюсы и минусы совмещения

Как разделить взносы на страхование

Патент или ЕНВД — в чем разница и что лучше для ИП

Индивидуальные предприниматели вносят взносы на страхование за себя и за своих работников. Внесение платежей в ПФР и ФФОМС за себя вносятся в фиксированной сумме. В ФСС платежи осуществляются по собственному желанию.

При совместном сочетании режимов учет доходов и затрат требуется разделять. Это относится и к платежам по страхованию. По некоторым из них ведется учет при расчете УСН, а по некоторым — при расчете ЕНВД.

За работников осуществление взносов производится в зависимости от разновидности деятельности. Когда он занят обоими видами работ, то платежи вносятся пропорционально доходам по каждому типу деятельности. Это имеет отношение ко всем расходам, по которым распределение невозможно. Для сравнения доходов от используемых режимов расчет ведется за полный год.

Есть ли ограничения к ИП

Для использования данных режимов существуют некоторые ограничения:

- учет ведется раздельно;

- остаточная цена основных активов не может превышать 150 млн руб.;

- ограничений на максимальную сумму доходов для ЕНВД нет, однако для УСН оно имеется. Если максимальная сумма будет превышена, то на упрощенке работать нельзя;

- общее число работников не может быть более 100 человек;

- когда составляется переход, необходимо создать учетную политику совмещения.

Данные требования закреплены в ст. 346 Налогового кодекса РФ.

Особенности отчетности при совмещении

По каждой системе учет разделяется при совместном сочетании систем. Законы устанавливают сроки сдачи отчетов для каждой системы: по УСН сдавать требуется раз в год до 30.04, ЕНВД — раз в квартал.

Особенно внимательно стоит распределять поступления и затраты на режимы, так как это влияет на налог.

При разделении поступлений требуется учитывать:

- на налоговую базу УСН оказывает влияние выбранная форма: «Доходы» или «Доходы минус Расходы». Все сведения о доходах и расходах записываются в КУДиР;

- по вмененке учет ведется на базе вероятного дохода;

- все поступления на счет учитываются в том режиме, в котором изначально планировался доход.

Важно! Рекомендуется брать в учет все поступления. Информация по УСН берется из КУДиР, а по ЕНВД из бухучета. Главное, чтобы были осуществлены начисление и получение поступлений.

Брать в учет расходы — более сложный процесс, так как у бизнесмена есть затраты, которые по значению являются общими для обоих систем: аренда помещения, затраты на рекламу и т. д. В данной ситуации распределение происходит в прямой связи от поступивших сумм, которые получены от каждого вида деятельности на двух системах.

Совмещать ЕНВД и УСН предпринимателю возможно. И подобное сопровождается рядом преимуществ. Однако существуют некоторые особенности, которые необходимо изучить заранее, чтобы не заработать штраф от налоговой.

*Цены указаны на июль 2019 г.

Источник: https://samsebeip.ru/ip/nalogi/ip-na-envd-i-na-usn.html

Добавить усн к енвд

Чтобы понять, как происходит совмещение ЕНВД и УСН для ИП, необходимо проанализировать обе системы налогообложения и способы исчисления ставки:

- ЕНВД. Налоговый режим подразумевает налог, начисляемый на вмененный доход. Подобный вид сбора применяется при ведении видов деятельности, закрепленных законодателем. Особенность налогового режима – вне зависимости осуществляется ли исчисление ставки по одному виду деятельности или по двум/трем, налогоплательщик делает один платеж в размере 15%, вместо нескольких видов налогов. Главным преимуществом схемы налогообложения является возможность снизить выплачиваемые суммы и уменьшить количество заполняемых отчетов.

- УСН (упрощенный налоговый режим). Подобная схема также относится к специальным режимам и подразумевает выплату 6 или 15 процентов, а также налоги в ПФР. Применение «упрощенки» также помогает снизить нагрузку на бухгалтерию. Основное различие состоит в том, что УСН применяется по отношению ко всему предприятию целиком, а ЕНВД к отдельным хозяйственным операциям (ст.346.26 НК РФ).

Какие документы потребуются для перехода на упрощенный режим? В году предпринимателю, решившего использовать «упрощенку» требуется предоставить уведомление в ФНС по месту регистрации.

Для вновь учрежденного хозяйствующего субъекта отводится 30-дневный срок со дня регистрации. Однако этот период не является крайним, поскольку инспектор не вправе запретить использование УСН по истечении установленных 30 дней. При переходе на упрощенный налоговый режим предприниматель должен знать, как вести книгу доходов и расходов. Этот документ является обязательным на «упрощенке».

Правовая теория

Чтобы понять, как происходит совмещение ЕНВД и УСН для ИП, необходимо проанализировать обе системы налогообложения и способы исчисления ставки:

- ЕНВД. Налоговый режим подразумевает налог, начисляемый на вмененный доход. Подобный вид сбора применяется при ведении видов деятельности, закрепленных законодателем. Особенность налогового режима – вне зависимости осуществляется ли исчисление ставки по одному виду деятельности или по двум/трем, налогоплательщик делает один платеж в размере 15%, вместо нескольких видов налогов. Главным преимуществом схемы налогообложения является возможность снизить выплачиваемые суммы и уменьшить количество заполняемых отчетов.

- УСН (упрощенный налоговый режим). Подобная схема также относится к специальным режимам и подразумевает выплату 6 или 15 процентов, а также налоги в ПФР. Применение «упрощенки» также помогает снизить нагрузку на бухгалтерию. Основное различие состоит в том, что УСН применяется по отношению ко всему предприятию целиком, а ЕНВД к отдельным хозяйственным операциям (ст.346.26 НК РФ).

Какие документы потребуются для перехода на упрощенный режим? В году предпринимателю, решившего использовать «упрощенку» требуется предоставить уведомление в ФНС по месту регистрации.

Для вновь учрежденного хозяйствующего субъекта отводится 30-дневный срок со дня регистрации. Однако этот период не является крайним, поскольку инспектор не вправе запретить использование УСН по истечении установленных 30 дней. При переходе на упрощенный налоговый режим предприниматель должен знать, как вести книгу доходов и расходов. Этот документ является обязательным на «упрощенке».

Как учитываются фиксированные взносы ИП при уплате налогов по упрощенке и ЕНВД

Все бизнесмены, которые зарегистрированы в качестве ИП и уплачивают налоги по УСН или ЕНВД, могут уменьшать свое налоговое бремя за счет фиксированных страховых взносов. Это право предусмотрено Налоговым кодексом, ст. 346.

21 (для использующих УСН) и ст. 346.32 (для плательщиков ЕНВД).

В связи с этим у предпринимателей возникает множество вопросов: в какой момент можно учитывать эти взносы и в каком объеме, как поступать в случаях совмещения налоговых режимов, найма сотрудников и их увольнения?

Для ответа на эти вопросы необходимо учесть 4 важных параметра:

- Сумма взносов, которая фактически была уплачена.

- Период, на протяжении которого был уплачен взнос.

- Налоговый режим: упрощенная система, единый налог или совмещение разных режимов.

- Наличие наемных работников.

В случае совмещения УСН и ЕНВД необходимо разделить сотрудников по видам деятельности, попадающим под разные режимы. Если, например, все сотрудники заняты в деятельности, осуществляемой по ЕНВД, то расчет по части единого налога будет производиться с учетом сотрудников, а по части УСН – как у ИП без сотрудников.

Далее приведен подробный анализ каждого фактора.

Фактически уплаченная сумма взносов

Оба режима, позволяющие вычет страховых взносов из налоговых платежей, подразумевают учет только той суммы, которая была фактически уплачена в страховые фонды. Взнос не может быть учтен до момента оплаты: если ИП планирует внести его, например, в декабре, то он не может учесть его ранее.

Помимо фактически уплаченной, учитывается и установленная годовая сумма. Если ИП по каким-либо причинам перечислит больше, чем обязан по закону, то избыток он не сможет учесть.

Таким образом, максимальная величина суммы, допустимой к вычету, ограничивается двумя величинами:

- Исчисленный взнос – тот, что должен быть внесен по закону.

- Фактический взнос – тот, который фактически уплачен.

Меньшая из них и будет той пороговой суммой, свыше которой предприниматель не сможет произвести вычет.

Порядок расчета величины исчисленного взноса

Индивидуальные предприниматели рассчитывают сумму взносов к уплате в соответствии с законом № 212-ФЗ, действительным с 24.07.2009.

Этот закон определяет сумму, которая должна быть уплачена в течение года – именно она будет считаться исчисленным взносом.

Разбивка на кварталы и месяцы не предусматривается, однако предприниматель может производить уплату в течение года по частям. Главное, чтобы к установленному сроку вся сумма была перечислена.Величина исчисленных взносов:

- 2013 г. – 35664.66 р.

- 2014 г. – 20727.53 р. + 1% от годовой выручки, превышающей 300 тыс. рублей.

Суммы, превышающие эти величины, не могут быть учтены при расчете налогов. Некоторые предприниматели спрашивают, что произойдет, если перечислить чуть большую сумму, чем положено? Ответ: это невозможно сделать по собственному желанию, соответственно, таким образом нельзя повлиять на размер пенсии в будущем и величину налогового платежа в настоящем.

Период уплаты страхового взноса

Срок уплаты необходимо контролировать столь же внимательно, как и сумму. Для ИП существует лишь одно ограничение по срокам: общие даты уплаты фиксированных страховых взносов.

Сроки в 2013 году

На 2013 год была установлена единая дата, к которой все плательщики УСН и ЕНВД должны были рассчитаться по страховым взносам: 31.12.2013. Предприниматель мог разбить эту сумму по месяцам, кварталам – так, как ему удобно, и выплачивать постепенно. Можно было внести всю сумму сразу. Условие было лишь одно: на последний день года вся сумма должна была быть перечислена.

Если ИП по каким-то причинам задерживал платежи и вносил их уже в 2014 году, то он не мог вычесть их из налогов: к вычету допускались только те суммы, которые были внесены к установленной дате. Если же просрочка была частичной, то сумма, уплаченная вовремя, могла быть учтена.

Тем, кто просрочил часть платежа, но вычел полную сумму, следует произвести перерасчет, доплатить недостающую сумму и предоставить новую, уточненную декларацию. При этом сумма, которая должна была быть уплачена в 2013 г., но фактически перечислена в 2014 г. (с опозданием) может быть учтена в 2014 г.

– в том периоде, в котором она была внесена, с учетом действующих правил вычета.

Сроки в 2014 году

В 2014 г. страховые платежи стали дифференцированными в зависимости от сумму дохода. Соответственно, установлено 2 разных срока:

- Обязательный минимум (20727,53 р.) должен быть внесен к концу года: до 31.12.2014. Как и прежде, эту сумму разрешено делить на части и уплачивать в течение года, но к 31 декабря взнос должен быть перечислен в полном объеме. Соответственно, величина фактически внесенных платежей учитывается в качестве вычета из налогов.

Источник: http://vsedljaip.ru/vychet-fiksirovannyx-vznosov-pri-sochetanii-usn-envd.html

Условия совмещения УСН и ЕНВД

УСН и ЕНВД – это два специальных режима, предназначенных для малого бизнеса. Обычно применяют один из них – тот, что больше подходит под конкретный бизнес и по которому налоговые затраты меньше.

Однако? при наличии нескольких видов деятельности возникает вопрос, можно ли совмещать эти два режима.

В статье 346.12 (пункт 4) Налогового кодекса РФ отражены все условия такого совмещенного налогообложения:

- Вы осуществляете два и более видов деятельности;

- У вас в совокупности по всем видам этой деятельности менее 100 работников;

- Ваша годовая выручка менее 150 млн. руб. (при доходе более этой суммы теряется право на применение УСН);

- Стоимость имеющихся на балансе основных средств менее 150 млн. руб.;

- Если вы ООО, то в вашем капитале не должно быть доли других организаций более чем 25%;

- Ваша организация также не должна иметь никаких филиалов.

Рассмотрим это на примерах.

Пример 1. Совмещение УСН и ЕНВД невозможно

Вы индивидуальный предприниматель.

У вас только одна сфера деятельности – оказание ветеринарных услуг на дому клиента (при регистрации в налоговой вы указали только один код предпринимательской деятельности). Кроме вас, работают шесть человек: два диспетчера и 4 ветеринара, которые ездят по вызовам.

Ваша годовая выручка составляет 8 млн. руб. Годовые затраты (на ветпрепараты, специальные приборы, зарплату, социальные отчисления, бензин/проездной и т. д.) – 3 млн. руб.

Прибыль 5 млн. руб. (8 млн. руб.– 3 млн. руб. = 5 млн. руб.).

Вы можете выбрать или ЕНВД, или УСН-6 %, или УСН-15 %:

а) Прежде чем рассчитать сумму налога по ЕНВД, надо определить налоговую базу НБ:

НБ = 7 (количество ваших работников вместе с вами)*7500 руб. (базовая доходность на одного человека, согласно Налоговому кодексу РФ)*1,686 (коэффициент дефлятор на 2018 год)*0,47 (корректирующий коэффициент – свой для каждого региона и вида деятельности)*12 (число месяцев работы) = 553 115 руб.

Сумма налога по ЕНВД равна НЕНВД:

НЕНВД = 553 115*15 % = 82 967 руб.

б) Сумма налога по УСН-6% равна:

8 000 тыс. руб. (годовая выручка)*6 % = 480 тыс. руб.

в) Сумма налога по УСН-15 %:

5 000 тыс.руб. (прибыль)* 15 % = 750 тыс. руб.

Меньше всего налога надо уплатить по ЕНВД, поэтому стоит выбрать этот режим.

Пример 2. Совмещение УСН и ЕНВД возможно

Вы индивидуальный предприниматель и ведете свой бизнес в двух направлениях (при регистрации в налоговой у вас указаны два вида деятельности по ОКВЭД):

- Розничная торговля (продовольственный магазин с площадью торгового зала 100 кв. м, численностью работников 14 человек, основными средствами на сумму 10 млн. руб.; товарооборот (выручка) 22 млн. руб., общие затраты 13 млн. руб.)

- Производство хлебобулочных изделий на территории магазина (численность работников 5 человек, основные средства на сумму 3 млн. руб.; выручка 6 млн. руб., общие затраты 4,5 млн. руб.).

Рассчитаем совокупные характеристики, важные для выбора системы налогообложения:

- Общая численность работников по двум видам деятельности – 20 человек (менее 100 человек).

- Торговая площадь 100 кв. м (менее 150 кв. м).

- Общая стоимость основных средств 13 млн. руб. (менее 150 млн. руб.).

- Совокупная выручка – 28 млн. руб. (менее 150 млн. руб.).

Совокупные данные говорят, что вы имеете право применять специальные режимы налогообложения – УСН, ЕНВД.

Здесь может быть два варианта: первый – вы можете применять УСН и для торговли, и для производства; второй – вы можете использовать УСН для производства и ЕНВД для розничной торговли.

В таблице представлены расчеты по разным системам налогообложения для этих двух видов бизнеса (для ИП) в тыс.руб.

|

Система налогообложения |

Сумма налога в разных системах налогообложения, тыс.руб. |

||

|

ЕНВД |

УСН-6 % |

УСН-15 % |

|

|

Розничная торговля-УСН |

— | 22 000*0,06 = 1320 |

(22000-13000)*0,15 = 1350 |

|

Розничная торговля-ЕНВД (страховые взносы в расчет не приняты) |

[100 кв. м*1,8 тыс.руб.*1,798*1,0*12]*0,15 = 605 | — |

— |

|

Производство хлебобулочных изделий-УСН |

— | 6 000*0,06 = 360 |

(6 000 – 4 500)*0,15 = 225 |

Примечание: если вы ИП без работников и находитесь на УСН-6%, то из годовой суммы налога можете вычесть 32 385 руб. – страховые взносы за себя. Если вы ИП-работодатель на ЕНВД, то смело уменьшайте налог на 50% за счет суммы взносов за себя и за своих работников.

Из таблицы видим, что при применении только одного режима УСН, сумма уплачиваемых вами налогов на оба бизнеса составит 1575 тыс.руб., при условии применения режима «Доход минус расход» и 1680 тыс. руб. – если вы используете УСН «Доходы».

Если же для торговли вы будете использовать ЕНВД, а для производства хлебобулочных изделий УСН-15 %, то вам придется уплатить только 830 тыс.руб. И вы на налогах сэкономите до 745 тысяч рублей (1 575 – 830).

Достоинства УСН состоят в том, что налоговики редко осуществляют проверки предприятий на этом типе налогообложения.Источник: https://okd1.ru/konsultacziya/dobavit-usn-k-envd/