Расчет по страховым взносам за 9 месяцев 2018 года: как заполнить в 1С

Расчет по страховым взносам за 9 месяцев 2018 года необходимо представить в налоговые органы не позднее 30 октября. Срок представления расчета единый для всех плательщиков страховых взносов и не зависит от формы сдачи отчетности – на бумажном носителе или в электронном виде. Расчет предоставляется по форме, утвержденной приказом ФНС России от 10.10.2016 № ММВ-7-11/551@.

Общие сведения об организации

Для корректного заполнения расчета для организации должны быть указаны: наименование в соответствии с учредительными документами, ИНН, КПП, код налогового органа, ОКВЭД2 и данные, кто подписывает отчетность (руководитель или представитель). Необходимые сведения указываются в справочнике Организации (раздел Настройка – Организации) (рис. 1).

Рис. 1

Сведения о тарифе страховых взносов

Сведения об основном применяемом в организации тарифе для исчисления страховых взносов, регулируемых главой 34 НК РФ, указываются в форме настройки учетной политики в разделе Страховые взносы (раздел Настройка – Организации – закладка Учетная политика и другие настройки – ссылка Учетная политика). Выбор тарифа зависит от категории плательщика страховых взносов, к которой относится организация.

Рис. 2

Учет доходов для целей начисления страховых взносов

Для корректного учета доходов, полученных физическими лицами, для целей исчисления страховых взносов и для дальнейшего заполнения показателей расчета базы для начисления страховых взносов в расчете рекомендуется также проверить и при необходимости уточнить настройки видов начислений.

Все выплаты и иные вознаграждения в пользу физических лиц в программе начисляются с помощью видов начислений (раздел Настройка – Начисления). Для каждого вида начисления на закладке Налоги, взносы, бухучет в поле Страховые взносы должен быть указан вид дохода для целей исчисления страховых взносов (рис. 3).

Например, для видов начислений, целиком облагаемых страховыми взносами, в программе указывается вид дохода Доходы, целиком облагаемые страховыми взносами.

При проведении документов, с помощью которых производятся начисления в пользу физических лиц (например, документы Начисление зарплаты и взносов, Премии, Материальная помощь), фиксируется соответствующий вид дохода для целей исчисления страховых взносов.Эти данные используются при заполнении показателей расчета базы для начисления страховых взносов в приложении № 1, приложении № 2 к разделу 1 расчета, разделе 3.

Получить данные о формировании базы для начисления страховых взносов можно с помощью отчета Анализ взносов в фонды (раздел Налоги и взносы – Отчеты по налогам и взносам – Анализ взносов в фонды).

Рис. 3

В программе могут регистрироваться прочие доходы, полученные физическими лицами от организации. Для таких доходов для исчисления страховых взносов указывается:

- при регистрации выплат бывшим работникам – в справочнике Виды выплат бывшим сотрудникам;

- при регистрации прочих доходов физических лиц – в справочнике Виды прочих доходов физлиц;

- при регистрации авторских договоров с физическими лицами – в справочнике Виды авторских договоров;

- при регистрации призов, подарков сотрудников – если на стоимость подарка нужно начислить страховые взносы, то в документе Приз, подарок установите флажок Подарок (приз) предусмотрен коллективным договором.

Начисление страховых взносов

Страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, пенсионное, медицинское страхование исчисляются отдельно по каждому физическому лицу. Предельный размер базы для исчисления страховых взносов на обязательное пенсионное страхование составляет 1 021 000 руб., на обязательное социальное страхование – 815 000 руб.

Предельная величина базы для начисления страховых взносов на обязательное медицинское страхование законодательством не предусмотрена (отменена с 01.01.2015).

С сумм выплат в пользу физического лица, превышающих предельную величину базы для начисления страховых взносов на обязательное пенсионное страхование, в организациях, применяющих основной тариф страховых взносов, начисляются взносы на обязательное пенсионное страхование по тарифу 10 %.

Плательщики, которые применяют пониженные тарифы страховых взносов, не исчисляют с заработка сверх предельной величины 10 % на обязательное пенсионное страхование.

Расчет страховых взносов в программе производится с помощью документа Начисление зарплаты и взносов при выполнении процедуры заполнения документа или другого документа, которым произведено начисление взносов (Увольнение, Отпуск по уходу за ребенком).

Суммы начисленных страховых взносов по каждому физическому лицу отражаются на закладке Взносы документа Начисление зарплаты и взносов (рис. 4). При проведении документа фиксируются суммы начисленных взносов.

На основании этих данных в расчете заполняются сведения о суммах начисленных страховых взносах в приложении № 1, приложении № 2 к разделу 1 расчета, разделе 3.

Получить данные для анализа сумм начисленных страховых взносов можно с помощью отчета Анализ взносов в фонды. Проверить правильность расчета страховых взносов за определенный период можно с помощью отчета Проверка расчета взносов (раздел Налоги и взносы – Отчеты по налогам и взносам – Проверка расчета взносов).Рис. 4

Источник: https://buh.ru/articles/documents/75237/

Расчет по страховым взносам количество застрахованных лиц всего

→ → Актуально на: 17 апреля 2020 г. С 2017 года страховые взносы (кроме взносов «на травматизм») администрируют налоговики.

Стоит отметить, что первый раздел является самым емким.

Он включает в себя расчеты по всем взносам: на обязательное пенсионное, медицинское и социальное страхование (кроме взносов «на травматизм»); раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов – глав крестьянских (фермерских) хозяйств»; раздел 3 «Персонифицированные сведения о застрахованных лицах» (данный раздел заполняется на каждое застрахованное лицо)

Расчет страховых взносов – количество застрахованных лиц

→ → Актуально на: 25 июля 2020 г. Организации и ИП, производящие выплаты и иные вознаграждения физическим лицам, не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом, должны представлять по месту своего нахождения Расчет по страховым взносам ().

и порядок его заполнения утверждены Приказом ФНС от 10.10.2016 № Одним из показателей, которые подлежат отражению в Расчете, является «Количество застрахованных лиц».

Показатель «Количество застрахованных лиц, всего (чел.)» нужно заполнять: по строке 010 Подраздела 1.1 «Расчет сумм взносов на обязательное пенсионное страхование» Приложения 1 к разделу 1; по строке 010 Подраздела 1.2 «Расчет сумм взносов на обязательное медицинское страхование» Приложения 1 к разделу 1; по строке 010

Как заполнить строку 010 приложения № 2 к разделу 1 расчета по страховым взносам?

В подразделах 1.1 и 1.2 расчета по взносам по строкам 010 и 020 указывается соответственно количество застрахованных лиц и количество лиц, с выплат которым начислены взносы на пенсионное и медицинское страхование.

Так, по строке 010 нужно указать количество застрахованных лиц. Данные указываются в целом за отчетный период с начала года, за последние три месяца отчетного периода, а также отдельно за каждый из трех последних месяцев отчетного периода (п.

11.3 Порядка)

Новый единый расчет по страховым взносам в ФНС в 2020 году

→→→Расчет по страховым взнос. Расчет по страховым взносам – это новая квартальная отчетность в ФНС для всех работодателей.

Её необходимо сдавать начиная с 1 квартала 2017 года.

Примечание: расчет по страховым взносам был введен после отмены и РСВ-2, РВ-3 и изменения , в связи с передачей страховых взносов в ведение ФНС.

Отчет включает в себя сведения обо всех уплаченных работодателем страховых взносах за своих сотрудников (кроме взносов на травматизм, данные по которым включаются в отчет 4-ФСС).

Отчет должны сдавать ИП и организации, имеющие сотрудников, оформленных по или договору и получающих доходы, облагающиеся .

Квартальная отчетность в ФНС по страховым взносам за сотрудников сдается по новой форме – КНД 1151111.

Она заполняется по всем работникам и содержит следующую информацию:

- Сведения о физическом лице, не являющемся ИП.

- Сводные данные об обязательствах плательщиков страховых взносов глав КФХ.

- Персонифицированные сведения о застрахованных лицах.

- Сводные данные об обязательствах плательщика страховых взносов.

Заполнение расчета по страховым взносам при разных категориях и тарифах

При совмещении режимов налогообложения или тарифов, смене тарифа или статуса работника – иностранца часто возникают трудности с заполнением расчета по страховым взносам. Давайте разбираться вместе.

Применение нескольких тарифов От применяемого налогового режима (ОСНО, ЕНВД, УСН, ЕСХН) и тарифа, по которому уплачиваются страховые взносы, определяется код тарифа работодателя- страхователя и коды категорий работников – застрахованных лиц.

Скачать образец заполнения РСВ при применении

Строка 010 в расчете страховых взносов

Автор статьиВиктория Ананьина 3 минуты на чтение1 935 просмотров Работодатели с 2017 года несут обязанность по представлению отчетности по начисленным страховым взносам.

Разбивка данных осуществляется по видам страхования с отражением показателей в позиции 010 отдельных разделов расчета.Вид страхованияРаздел расчетаОПСПодраздел 1.1ОМСПодраздел 1.

2ОСС по ВНиМПриложение 2 к разделу 1Количество работников определяется в соответствии с требованиями, установленными органами статистики.В численности отражаются данные о всех лицах в отчетном периоде, включая уволенных сотрудников.

Новая форма расчета по страховым взносам с 2020 года: правила

» Подавать единый расчет нужно после 1-го квартала, 6, 9 и 12 месяцев.

Срок – не позднее 30-го числа месяца, который идёт после такого отчетного периода.

Комбинация цифр, информирующая налоговиков о периоде отчёта, определена в Приложении № 3 порядка заполнения единого расчета: Как видно, расчетный период – это год. Ему соответствует код 34. ПРИМЕР При смене юридического адреса организация сдает один расчет в налоговый орган по новому месту учета.

Отчетными периодами являются I квартал, полугодие и 9 месяцев, а расчетным – календарный год (ст. 423 НК РФ). Именно по его итогам окончательно формируется база для исчисления взносов и определяется сумма, которую необходимо уплатить в бюджеты ПФР, ФСС и ФФОМС.

Первый расчетный период для новых организаций устанавливается законом со дня создания организации и вплоть до окончания календарного года (ч. 3 ст.

10 Федерального закона от 24 июля 2009 года № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования» [далее — Закон № 212-ФЗ])

Отвечает Лилия Габсалямова, эксперт в области нормативно-правового регулирования страховых взносов Количество застрахованных лиц в системе социального страхования можно узнать, просуммировав количество разделов 3, в которых в строке 180 указан признак «1».

Если имеются сотрудники-иностранцы со статусом временно-пребывающие, то их количество можно взять из приложения 9 к разделу 1. Исходя из текста вопроса, бухгалтер неправильно указал количество за квартал.

Графа 2 строки 010 приложения 2 к разделу 1 > = одной из граф: 3, 4 или 5 строки 010 приложения 2 к разделу 1.

При расчете количества застрахованных лиц за второй квартал, не нужно учитывать уволенных сотрудников в первом квартале.Обоснование Из рекомендацииЛюбови Котовой, начальника отдела нормативно-правового регулирования страховых взносов департамента налоговой и таможенной политики Минфина России Проверьте расчет страховых взносов

Как правильно указать количество застрахованных лиц в расчете по страховым взносам в 2020 году

Организации и индивидуальные предприниматели уже не раз сталкивались с заполнением расчета по страховым взносам в 2017 году.

Для того чтобы рассчитать взносы, необходимо обратить особое внимание на 3-й раздел при заполнении бланка.

Он предназначен для внесения информации обо всех застрахованных лицах.

Раздел 3 отвечает за персонифицированные данные обо всех застрахованных лицах. Информация подается за три последних месяца (квартал). Количество сведений в бланке заполнения расчета по страховым взносам, обязательно должно быть одинаковым с показателем количества застрахованных лиц в пределах организации или предприятия.

Источник: http://nwlb.ru/raschet-po-strahovym-vznosam-kolichestvo-zastrahovannyh-lic-vsego-21625/

Рсв за 4 квартал 2019 года — образец заполнения

Введена ли новая форма? Когда и что изменилось в ней в последний раз? С отчетности за какой период необходимо использовать новую форму расчета? Где можно скачать бесплатно форму РСВ в удобном для заполнения формате? Как заполнить РСВ за 4 квартал 2019 года: образец заполнения , а также ссылки для скачивания — в этом материале.

Предыдущий год ознаменовался множественностью изменений российского законодательства в части администрирования, начисления и сроков сдачи отчетности по страховым взносам.

Подобные изменения законов всегда приводят к изменению сопутствующих форм, бланков, деклараций и тому подобных документов.

В случае со страховыми взносами ряд отчетов, подаваемых в ПФР и соцстрах заменили на один единый социальный страховой сбор.

Форма расчета по страховым взносам не остается неизменной. И этот год не стал исключением. Федеральная налоговая служба утвердила новую форму расчета по страховым взносам, порядок ее заполнения и электронный формат (приказ ФНС от 18.09.19 № ММВ-7-11/470@).

Впервые применить измененный бланк нужно при сдаче отчетности за первый квартал 2020 года. Об этом говорится в п.3 приказа «Настоящий приказ вступает в силу начиная с представления расчета по страховым взносам за первый расчетный (отчетный) период 2020 года.

» Поэтому при сдаче расчета за 2019 год действует прежняя форма и порядок её заполнения.

РСВ : новая форма

Закончился очередной отчетный период и надо сдавать РСВ за 4 кв. 2019 года. Новая форма будет применяться с 1 квартала 2020 года, поэтому сдавать расчет необходимо по форме, которая введена приказом ФНС России от 10.10.2016 № ММВ-7-11/551@. Эта форма является актуальной.

Скачать бланк расчета по страховым взносам за 4 квартал 2019 года ( Форма по КНД 1151111) в формате PDF

или

Бланк расчета содержит три раздела. Наиболее объёмным является первый раздел, посвященный расчетам. Однако, если в организации большое количество работников, то большим будет раздел 3, содержащий персонифицированные сведения о застрахованных лицах.

В состав формы включаются:

- Общая информация о страхователе.

- Расчет пенсионных страховых взносов (подраздел 1.1).

- Расчет медицинских страховых взносов (подраздел 1.2).

- Расчет социальных страховых взносов.

- Расходы на такие социальные страховые взносы, как временная потеря трудоспособности и материнство.

- Сведения о выплатах, которые были финансированы федеральным бюджетом.

- Персонифицированные сведения о застрахованных лицах.

Чтобы правильно произвести расчеты по взносам, надо использовать актуальные на момент расчета ставки. Для обязательного пенсионного страхования это 22%, для обязательного медицинского страхования – 5,1%, а для обязательного социального страхования – 2,9%.

Не все страхователи обязаны заполнять второй раздел. Он касается только глав фермерских или крестьянских хозяйств.

Раздел 3 содержит информацию о каждом застрахованном лице, за которого начисляются и уплачиваются взносы предприятием.

Данные содержат персональные сведения и включают расчеты для взносов за каждое отдельное лицо и общие суммы.

Наряду с разделами подлежит заполнению и титульный лист, на котором указываются данные об организации, количестве листов и сведения об отчетном периоде. На каждой странице расчета указывается ИНН и КПП страхователя.

Порядок заполнения и сдачи РСВ

Подробная инструкция по заполнению расчета со всеми приложениями приведена в приказе ФНС от 10.10.2016 № ММВ-7-11/551. Скачать эту инструкцию можно в конце страницы.

Повреждение страниц расчета и корректировка записей в нем не допускаются. При заполнении в бумажном варианте надо использовать печатные буквы, написанные черными или синими чернилами.

Если расчет заполняется на компьютере, то при последующей его распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных (пустых) знакомест.

В общем, правила оформления практически ничем не отличаются от оформления других документов, предназначенных для подачи в налоговую службу. Разрешено подавать расчет в двух вариантах: на бумажном носителе либо в электронной форме.Но первый вариант разрешен только организациям с численностью до 25 сотрудников включительно, о чем информирует статья 431 Налогового Кодекса РФ. В этом случае расчет можно принести лично или отправить по почте заказным письмом.

Очень важным моментом при расчете является то, чтобы чтобы данные раздела 1 и раздела 3 совпадали. При выявлении несовпадения налоговики отчет не примут.

По срокам сдачи нет различия в том, в какой форме сдается отчетность. Для письменного и электронного варианта установлен один срок — 30 число месяца, следующего за отчетным периодом (ст. 431 НК РФ). В 2019 году эти сроки распределились следующим образом:

- За первый квартал – 30 апреля.

- За полугодие – 30 июля .

- За 9 месяцев – 30 октября.

- За 2019 год – 30 января 2020 года.

Образец заполнения расчета по страховым взносам за 4 квартал 2019 года

Ниже представлен расчет по страховым взносам за 4 квартал 2019 года: образец заполнения для организации на общей системе налогообложения.

Скачать Образец заполнения расчета по страховым взносам за Ⅳ кв. 2019 г. для организации в формате PDF .

В качестве исходных данных для расчета используем следующие:

Среднесписочная численность сотрудников организации составила 12 человек. Один из сотрудников – Кукушкин А.В. — работает в тяжелых условиях , относящихся к списку 2, утвержденному постановлением Кабинета Министров СССР от 26 января 1991 № 10. Этот факт отражен в разделе 3 на стр.15

Организация в Ⅳ кв. оплатила 4 больничных листа за 16 дней болезни.

В четвертом кварт. были осуществлены выплаты, приведенные ниже :

- в 1 месяце квартала выплаты всего: 250000 р., в том числе не облагаемые страхвзносами — 4000 р.

- во втором месяце квартала выплаты всего: 250000 р., в том числе не облагаемые страхвзносами — 8000 р.

- в третьем месяце квартала выплаты всего: 250000 р., в том числе не облагаемые страхвзносами — 0 р.,

- Всего за квартал : 750000 р., в том числе не облагаемые страхвзносами — 12000 р.

Суммы начисленных страховых взносов отражены в таблице:

| ИТОГО, и в том числе за: | 162360 | 21 402 | 37 638 |

| 1 месяц | 54120 | 7134 | 12 546 |

| 2-й месяц | 53240 | 7018 | 12 342 |

| 3-й месяц | 55000 | 7250 | 12750 |

По дополнительному тарифу на финансирование страховой части трудовой пенсии (6%) начислено :

| Кукушкин, всего, и в том числе за: | 5400 (90000 х 6%) |

| 1-й месяц | 1800 (30000 х 6%) |

| 2-й месяц | 1800 (30000 х 6%) |

| 3-й месяц | 1800 (30000 х 6%) |

Компанией были произведены расходы на обязательное социальное страхование (руб.):

| Месяц | Видрасходов | Сумма | ВозмещеноФСС России |

| октябрь | Пособие побольничному листу | 1500 | 0 |

| Ноябрь | Пособие побольничному листу | 2500 | 0 |

| Декабрь | Пособие побольничному листу | 3500 | 0 |

| Итого за кв. | 7500 | 0 |

Сумма страховых взносов в фонд социального страхования к уплате составила в последнем квартале:

| Месяц | Сумма, руб. |

| 1-й мес. кварт. | 5634 (7134 – 1500 + 0) |

| 2-й мес. кварт. | 4518 (7018 – 2500 + 0) |

| 3-й мес. кварт. | 3750 (7250 – 3500 + 0) |

| Итого за кв. | 13902 (21402 – 7500 +0) |

Образец расчета по страховым взносам представлен за 2019 год и в нем отражены выплаты и начисления за период январь-декабрь.

Следует обратить внимание на то, что в качестве примера раздел 3 заполнен только на трех сотрудников, но при сдаче отчета он должен быть заполнен на всех застрахованных лиц.

Пример заполнения расчета по страховым взносам год выглядит следующим образом:

Ещё Пример расчета по страховым взносам за 2019 год.

Образец заполнения декларации по ЕНВД в ФНС за Ⅳ кварт. 2019 года

При заполнении расчета по страховым взносам нужно учитывать коды бюджетной классификации (кбк) на 2019 год.

Посмотреть новые кбк по страховым взносам на 2019 год можно здесь.

Источник: https://www.yourbuhg.ru/strah-vznosy/raschet-strah-vznosam-2017-primer-zapolneniya.html

Расчет по страховым взносам

Подробности Буданова Виктория : 03 апреля 2017

Даешь новую форму отчетности каждый год – девиз всевозможных контролирующих органов нашей страны! Не дай себе засохнуть – реклама увлекательной работы бухгалтера! Поздравляю! Он случился! Новый отчет – расчет по страховым взносам.

Где он находится в различных программах 1С и как заполняется в 1C:Бухгалтерия 8, ред. 3? Давайте разбираться вместе.

Рассмотрим основную ситуацию: в первом квартал начислена зарплата и есть один больничный лист. Более сложные вопросы будем разбирать по мере их поступления. Итак, приступим.

1) 1С:Бухгалтерия 8, ред.3

Будем проводить первые эксперименты с самой распространенной среди наших клиентов на сегодняшний день программой. Это конечно Бухгалтерия, редакция 3. В программе я начислила зарплату за первый квартал и один больничный в феврале:

Теперь отправимся на поиски нового отчета. Раздел Отчеты → Регламентированные отчеты

Создаем новый отчет и на закладке Избранные находим форму Расчет по страховым взносам

Если здесь вы отчет не нашли, тогда на закладке Все в папке Налоговая отчетность находим искомую форму:Ну а уж если и здесь нет, то значит, вам давно пора обновлять программу.

Итак, создаем новый отчет и сразу же радуемся, как же здорово были выполнены все обещания по уменьшению работы бухгалтера! В первом разделе 10 приложений, а в первом приложении 4 подраздела. Красота, да и только:

Да уж. Ну а вдруг все не так страшно? Так как выбора все равно нет, нажимаем на любимую кнопочку Заполнить и погружаемся в различные разделы и приложения нового расчета. Так как титульный лист не таит в себе ничего необычного, то обратимся сразу к разделу 1:

Как видим, раздел первый содержит сведения о суммах страховых взносов по разным КБК: на пенсионное страхование, медицинское и обязательное социальное страхование на случай временной нетрудоспособности… Незаполненными оказались строки по доп.тарифам и сумм превышения. Не будем усложнять наш пример и пока продолжим без доп.тарифов. Перейдем к подразделу 1.1 и 1.2

Разделы 1.1 и 1.2 очень похожи на соответствующие разделы в РСВ-1, где содержится информация о количестве застрахованных лиц и всех начислениях подлежащих и не подлежащих обложению страховыми взносами. Как видим, программа 1С:Бухгалтерия, ред.

3 заполнила и суммы больничного листа, который был начислен в феврале. Остальные подразделы первого раздела, т.е. 1.3.1, 1.3.2 и 1.4 касаются расчета сумм взносов по различным дополнительным тарифам. Пока мы с вами эти ситуации не рассматриваем.

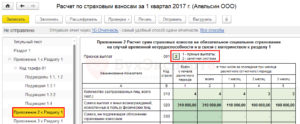

Приложение 2 к разделу 1 – это аналог предыдущих таблиц 1.1 и 1.2, только по взносам на обязательное социальное страхование:

Ну и еще одна, заполнившаяся автоматически таблица – это Приложение 3 к разделу 1. Это аналог соответствующего раздела старого расчета по форме 4-ФСС, в котором отражались расходы по оплатам листков нетрудоспособности:

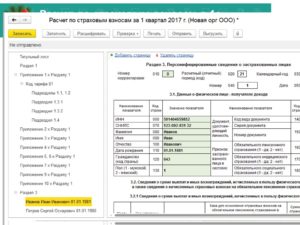

Остальные приложения касаются уже частных случаев, т.е. выплат за счет финансирования из федерального бюджета, расчет соответствия условиям применения пониженного тарифа.Ну и последний раздел 3 – это персонифицированные сведения о застрахованных лицах. В этом разделе теперь кроме ИНН и СНИЛС указываются паспортные данные сотрудника, ну и естественно суммы начислений и страховых взносов:

Ну что могу сказать о своих первых впечатлениях? Программа 1С:Бухгалтерия 8, ред. 3 достойно справилась с поставленной задачей. Все страховые взносы заполнились правильно и в нужных ячейках (на мой взгляд человека, впервые увидевшего этот отчет).

Конечно, мы рассмотрели самые простые начисления-зарплату и больничный, но ведь наша первая задача – познакомится с этой формой.Обратили внимание, что нигде в отчете не указываются сведения об уплатах страховых взносов, как это было в предыдущих отчетах в ПФР и ФСС? Т.е.

в зарплатных программах мы заполняем документ «Расчеты по страховым взносам» только для ФСС.

Где же находится этот отчет в других программах 1С:

2) 1С:Бухгалтерия 8, ред. 2

Конечно, так хорошо с больничным отработала именно программа в 3 редакции. Пользователям предыдущей версии 1С:Бухгалтерия ждать таких чудес от программы не приходится.

Сам отчет можно найти также в разделе Отчеты → Регламентированные отчеты → Налоговая отчетность → Расчет по страховым взносам.

Несколько человек уже сегодня сказали, что такого отчета у них нет.

ЕСТЬ! Просто разработчики программы «спрятали» его и поместили в самом конце списка налоговых отчетов:

Ну если вы все равно не нашли расчет, то возможно у вас старый релиз программы!

3) 1С:Зарплата и управление персоналом, версия 3.1

В этой программе у нас работает еще пока немного клиентов, но для тех кто все таки уже начал осваивать новую версию зарплатной программы, напоминаю, что все регламентированные отчеты находятся в разделе Отчетность, справки → 1С-Отчетность:

Создаем новый отчет и на закладке Все в налоговой отчетности выбираем необходимый нам отчет:

4) 1С:Зарплата и управление персоналом, версия 2.5

Ну и в самой распространённой на сегодняшний день зарплатной программе новый отчет находится также в разделе Регламентированные отчеты:

Рассматривать, как заполняется отчет во всех этих программах будем по мере возникновения трудных и непонятных ситуаций у обратившихся к нам бухгалттеров. Думаю, что начислив зарплату и посчитав по одному больничному в каждой из программ 1С:ЗУП мы получим аккуратно заполненную форму отчета.

Уж если это по плечу 1С:Бухгалтерии, то про 1С:Зарплата и управление персоналом и говорить не приходится.Так что, мои уважаемые коллеги, пишите нам и звоните. Будем вместе разбираться в хитростях программ и отчётностей. Наши специалисты всегда готовы оказать вам помощь в работе в программах 1С.Задавайте свои вопросы в наших группах и звоните на линию консультаций.

И работайте в программах 1С с удовольствием, ведь 1С – это просто, когда мы вместе ♥

| Руководитель службы заботыБуданова Виктория |

Подписывайтесь на наш канал в Telegram

Адрес канала t.me/bmaxplus

Социальные кнопки для Joomla Создано: 03 апреля 2017 12602

Источник: https://vc-bsoft.ru/konsalting/interesnye-stati/otch/485-raschet-po-strakhovym-vznosam

Расчет по страховым взносам (РСВ) 2018-2019

Расчет по страховым взносам (РСВ) — это ежеквартальная форма отчетности, которую страхователи сдают в ФНС. Из этой статьи вы узнаете, кто сдает РСВ и когда нужно сдать расчет, а также найдете бланк, образец и инструкцию к заполнению.

РСВ — это ежеквартальный отчет по страховым взносам всех видов: на пенсионное, социальное и медицинское страхование.

Отчет сдают все организации и предприниматели, которые являются страхователями и регулярно уплачивают взносы за своих сотрудников. Тип договора при этом не важен: за сотрудников на договоре подряда отчитываются так же, как и за работников по трудовому договору.

- Организации, обособленные подразделения и филиалы отчитываются в налоговую по месту ведения деятельности или учета.

- ИП и самозанятые граждане — в налоговую инспекцию по адресу прописки.

Даже если в отчетном периоде вы не делали отчислений за сотрудников, все равно сдайте расчет в налоговую. Это нужно, чтобы вас не посчитали опоздавшим и не начислили штраф. Для этого заполните обязательные разделы расчета и сдайте в налоговую нулевую форму.

Сроки сдачи установлены НК РФ — 30-е число месяца, следующего за отчетным периодом. В 2019 году РСВ нужно сдать в сроки:

| 2018 год | 30 января |

| I квартал 2019 | 30 апреля |

| 6 месяцев 2019 | 30 июля |

| 9 месяцев 2019 | 30 октября |

На РСВ действуют общие правила переноса. Поэтому, если последний день сдачи приходится на выходной или праздник, то срок отодвигается на следующий рабочий день. В 2019 году таких смещений не будет.

Подготовьте и отправьте расчет по страховым взносам через Контур.Экстерн. 3 месяца — бесплатно.

Подключиться бесплатно

Если страхователь сдаст отчет позже назначенного срока — его оштрафуют. Штраф равен 5 % от взносов, отраженных в отчете. Его начисляют за каждый полный и неполный месяц просрочки. При этом вы не сможете заплатить штраф меньше 1 000 рублей, но и больше чем на 30 % от взносов вас не накажут.

Еще одна неприятность, которая ждет опоздавших, — блокировка расчетного счета. Налоговая вправе заблокировать его за опоздание больше чем на 10 рабочих дней.

Расчет по страховым взносам: форма в 2018–2019 гг

Расчет по страховым взносам за IV квартал 2018 года сдавайте по форме, утвержденной Приказом ФНС от 10.10.2016 № ММВ-7-11/551@. Налоговая планировала ввести новую форму, но проект пока не приняли. Будьте внимательны, возможно, за I квартал 2019 года нужно будет отчитываться по новой форме.

У каждой декларации по налогам и отчета по взносам есть свой код — КНД. Форма РСВ по КНД — 1151111.

Форма РСВ за IV квартал 2018 — скачать бесплатно.

Форма расчета состоит из 24 листов. Она включает титульный лист, три раздела и приложения к ним. Всем страхователям обязательно заполнить:

- Титульный лист.

- Первый раздел со сводными данными по взносам.

- Приложение 1, подразделы 1.1 и 1.2 с расчетом сумм всех взносов.

- Приложение 2 к разделу 1 с расчетом взносов на травматизм.

- Третий раздел с указанием индивидуальных сведений.

Образец заполнения расчета по страховым взносам (включает только обязательные разделы) — скачать.

Все остальные листы расчета заполняйте, только если выполнили соответствующие действия или относитесь к категории, которая должна его заполнить.

| «Сведения о физлице, не являющемся ИП» | Физлица, которые не числятся как ИП |

| Раздел 1, приложение 3 | Те, кто выдавал сотрудникам пособия |

| Раздел 1, приложение 1, подразд. 1.3 | Те, кто уплачивал взносы по доптарифам |

| Подраздел 1.4 | Те, кто платил зарплату летчикам или работникам в угольной промышленности |

| Раздел 1, приложение 4 | Те, кто выплачивал пострадавшим на Чернобыльской АЭС зарплату за счет федерального бюджета |

| Раздел 1, приложение 5 | IT-компании, с пониженными тарифами |

| Раздел 1, приложение 6 | Те, кто на УСН и применяет льготный тариф |

| Раздел 1, приложение 7 | НКО на УСН |

| Раздел 1, приложение 8 | ИП на ПСН |

| Раздел 1, приложение 9 | Те, кто выплачивал доход иностранцам, временно пребывающим в стране |

| Раздел 1, приложение 10 | Те, кто выплачивал доходы студотрядам и отдельным студентам |

| Раздел 2, приложение 1 | Главы КФХ |

Титульный лист

В первую очередь на титульном листе заполните название и ИНН/КПП организации или ИП. Если вы заполняете РСВ от имени обособленного подразделения, которое самостоятельно выплачивает зарплату персоналу, то указывайте КПП конкретного подразделения.

Укажите номер корректировки. Это три цифры в формате 001, 002 и т.д. Для первичного расчета впишите 000.

Для обозначения периода, за который подается РСВ, в строке «Код отчетного периода» укажите 33. Это значит, что период составляет 9 месяцев.

Подавайте РСВ в ту ИФНС, где состоите на учете. В строке «Код ФНС» укажите номер вашей инспекции.В строке «По месту нахождения» впишите трехзначный код, соответствующий месту представления расчета в ФНС. Ознакомиться с кодами можно в приложении № 4 Приказа ФНС России от 10.10.2016 № ММВ-7-11/551@.

Впишите код ОКВЭД, ФИО лица-подписанта и дату подписания расчета. Графу «Заполняется работником налогового органа» оставьте пустой.

Раздел 1

В первом разделе пропишите код ОКТМО и КБК. Все прочие строки заполните данными из приложений 1 и 2. Поэтому начинайте заполнение раздела 1 с приложения 1.

Приложение 1. В нем отразите информацию о взносах в ПФР. Само приложение состоит из четырех подразделов. Рассмотрим, как заполнять обязательные подразделы 1.1 и 1.2.

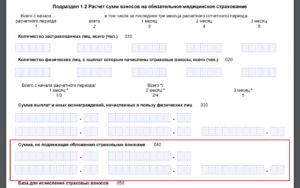

Подраздел 1.1. Заполняется в отношении взносов на обязательное пенсионное страхование.

Каждая строка имеет кодировку. В строке 010 вписывается количество застрахованных лиц, в строке 020 — количество сотрудников со страховыми взносами.

Если у вас есть работники, чей доход превышает предельную базу, то их количество впишите в строку 021.

В строку 030 впишите сумму доходов персонала, на которую начислены страховые взносы. А необлагаемые доходы (например, больничные) впишите в строку 040. Строка 050 — это разница между строками 030 и 040.

Если вы превышаете предельную базу по расчету страхвзносов, по строке 051 пропишите сумму превышения.

Строка 060 равна строке 050, умноженной на 22 %.

Строки 061 и 062 предназначены для разбивки рассчитанных взносов с доходов без превышения базы и с доходов, превышающих ее.

Строки с 030 по 062 заполняются в разрезах:

- всего с начала периода;

- всего за последние 3 месяца;

- за каждый из 3-х месяцев.

Подраздел 1.2. В нем отразите информацию по взносам на ОМС. Содержит те же строки, что и подраздел 1.1. Заполняется аналогично. Только строка 060 равна строке 050, умноженной на ставку по взносам в ОМС. Помните, подраздел по ОМС обязателен к заполнению, даже если вы применяете ставку по ОМС 0 %.

Приложение 2. В нем расписывается расчет взносов на социальное страхование. На этом листе есть строка 001 «Признак выплат». Если Соцстрах напрямую выплачивает пособия вашим сотрудникам, впишите 1. Если вы самостоятельно делаете эти выплаты, а потом производите взаимозачет, то — 2.

Заполнение строк с 010 по 050 аналогично подразделу 1.1. Добавляются строки 051–054, лица, которые их заполняют, перечислены на самом листе РСВ.

Умножив строку 050 на 2,9 %, вы получите значение для строки 060.

Если в строке 001 вы поставили цифру 2, то заполните строки 070, 080 и 090. В первой укажите суммы выданных вами пособий, а в строке 080 — суммы, возмещенные вам Соцстрахом. В строке 090 зафиксируйте разницу между суммой взносов в Соцстрах и выплаченными пособиями. В строке 090 не может быть значения с минусом. Чтобы указать знак используйте коды:

- 1 — для положительных значений, то есть это сумма, которую нужно доплатить в Соцстрах;

- 2 — для отрицательных значений.

Раздел 3

Заполняется по каждому работнику. Пропишите все реквизиты работника: ФИО, ИНН, СНИЛС, дату рождения и пол. Также укажите код страны гражданства (для россиян — 643) и код вида документа, удостоверяющего личность (в практике — это паспорт гражданина РФ, то есть код 21).

Строки 160–180 нужны для обозначения работника как застрахованного в системе ОПС, ОМС и ОСС. «1» обозначает застрахованного работника, «2» — незастрахованного. При применении ставки по ОМС 0 %, все равно пропишите «1».

В строке 190 пропишите номер месяца в стандартной форме, то есть октябрь — 10, ноябрь — 11, декабрь — 12.

Для строки 200 обратитесь к приложению 8 Порядка заполнения РСВ, в нем представлены коды категорий застрахованных работников.Суммы доходов и начисленных страховых взносов заполняются по строкам 210–240. Если применялись дополнительные тарифы, то заполните строки 260–300.

Источник: https://kontur.ru/extern/spravka/284-raschet_po_strahovym_vznosam

Признак застрахованного лица в системе

| Преобразование | 1 |

| Слияние | 2 |

| Разделение | 3 |

| Выделение | 4 |

| Присоединение | 5 |

| Разделение с одновременным присоединением | 6 |

| Выделение с одновременным присоединением | 7 |

| Ликвидация | 0 |

Если организация не реорганизовывается и не ликвидируется, в соответствующем поле расчета нужно поставить прочерк.

Для чего нужен раздел 3 и кто его заполняет

В 2017 года применяется новая форма расчета по страховым взносам. Бланк утвержден приказом ФНС России от 10 октября 2016 № ММВ-7-11/551. См. «Форма расчета по страховым взносам с 2017 года».

В состав названной формы отчетности входит раздел 3 «Персонифицированные сведения о застрахованных лицах». В 2017 году раздел 3 в составе расчета по взносам должны заполнять все организации и индивидуальные предприниматели, которые выплачивали доходы (выплаты и вознаграждения) физическим лицам с 1 января 2017 года. То есть, раздел 3 – обязательный раздел.

Начальная часть

Если заполняете персонифицированные сведения на человека впервые, то по строке 010 укажите «0–». Если же сдаете уточненный расчет за соответствующий расчетный (отчетный) период, то покажите номер корректировки (например, «1–», «2–» и т. д.).В поле 020 отразите код расчетного (отчетного) периода, например:

- код 21 – за I квартал;

- код 31 – за полугодие;

- код 33 – за девять месяцев;

- код 34 – за год.

В поле 030 укажите год, за расчетный (отчетный) период которого представляются персонифицированные сведения.

Подраздел 3.1

| 060 | ИНН (при наличии) |

| 070 | СНИЛС |

| 080, 090 и 100 | Ф.И.О. |

| 110 | Дата рождения |

| 120 | Код страны, гражданином которой является физическое лицо из Классификатора, утвержденного 14.12.

2001 №№ 529-ст, ОК (МК (ИСО 3166) 004-97) 025-2001 |

| 130 | цифровой код пола: «1» – мужской, «2» – женский |

| 140 | Код вида документа, удостоверяющего личность |

| 150 | Реквизиты документа, удостоверяющего личность (серия и номер документа) |

| 160, 170 и 180 | Признак застрахованного лица в системе обязательного пенсионного, медицинского и социального страхования: «1» – является застрахованным лицом, «2» – не является застрахованным лицом |

Подраздел 3.2

Подраздел 3.2 содержит информацию о суммах:

- выплат в пользу сотрудников;

- начисленных страховых взносов на обязательное пенсионное страхование.

| 190 | Порядковый номер месяца в календарном году («01», «02», «03», «04», «05» и т. д.) за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно. |

| 200 | Код категории застрахованного лица (согласно приложению 8 к Порядку заполнения расчета). Код укажите большими буквами русского алфавита. Например – НР. |

| 210 | Общая сумму выплат в пользу физического лица за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно. |

| 220 | База для расчета пенсионных взносов, не превышающую предельную величину. В 2017 году эта величина – 876 000 рублей. |

| 230 | Сумма выплат по гражданско-правовым договорам (выделяются из базы). |

| 240 | Сумма пенсионных страховых взносов. |

| 250 | Итоговая сумму выплат в пользу сотрудника, не превышающую предельную величину базы за все три месяца отчетного (расчетного периода). |

Приведем пример.

Подраздел 3.2.2

| 260 | Порядковый номер месяца в календарном году («01», «02», «03», «04», «05» и т. д.) за первый, второй и третий месяц из последних трех месяцев расчетного (отчетного) периода соответственно. |

| 270 | Код тарифа. |

| 280 | Суммы выплат с которых начислили взносы по дополнительным тарифам. |

| 290 | Сумма страховых взносов по дополнительным тарифам. |

| 300 | Общая сумма выплат и страховых взносов. |

, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.

Расчет по страховым взносам: коды отчетного/расчетного периода

| I квартал | 21 |

| Полугодие | 31 |

| 9 месяцев | 33 |

| Год | 34 |

| I квартал при реорганизации/ликвидации | 51 |

| Полугодие при реорганизации/ликвидации | 52 |

| 9 месяцев при реорганизации/ликвидации | 53 |

| Год при реорганизации/ликвидации | 90 |

Кого включать в раздел 3

Раздел 3 предусматривает включение в него персонифицированных сведений по каждому физическому лицу, по отношению к которому в последние три месяца отчетного (расчетного) периода организация или ИП являлись страхователем. При этом не имеет значения, имелись ли в этот период выплаты и вознаграждения в пользу таких физических лиц.

То есть, если, допустим, в январе, феврале и марте 2017 года работник по трудовому договору находился в отпуске без сохранения содержания, то его тоже нужно включить в раздел 3 расчета за 1 квартал 2017 года. Поскольку в обозначенный период времени он состоял в трудовых отношениях с организацией и признавался застрахованным лицом.

Безусловно, нужно формировать раздел 3 на лиц, в пользу которых в последние три месяца отчетного периода имелись выплаты и вознаграждения по трудовым или гражданско-правовым договорам (п.22.1 Порядка заполнения расчет по страховым взносам, утвержденного приказом ФНС России от 10 октября 2016 № ММВ-7-11/551).

Предположим, что в отчетном периоде с физическим лицом был заключен гражданско-правовой договор (например, подряда), но никаких выплат по этому договору человек не получал, поскольку услуги (работы) еще не были оказаны (выполнены). Нужно ли в таком случае включать его в раздел 3 расчета по страховым взносам?

Также полагаем, что раздел 3 нужно формировать на генерального директора-единственного учредителя, с которым заключен трудовой договора.

Ведь такие лица также поименованы в абзаце 2 пункта 1 статьи 7 Федерального закона от 15.12.2001 № 167-ФЗ «Об обязательном пенсионном страховании». Поэтому они должны попадать в раздел 3.

Даже если в последние три месяца отчетного периода они не получали никаких выплат от своей собственной организации.

РСВ: коды места представления

| По месту жительства физлица, не являющегося ИП | 112 |

| По месту жительства ИП | 120 |

| По месту жительства адвоката, учредившего адвокатский кабинет | 121 |

| По месту жительства нотариуса, занимающегося частной практикой | 122 |

| По месту жительства члена (главы) КФХ | 124 |

| По месту нахождения российской организации | 214 |

| По месту учета правопреемника российской организации | 217 |

| По месту учета российской организации по месту нахождения обособленного подразделения | 222 |

| По месту нахождения ОП иностранной организации в РФ | 335 |

| По месту учета международной организации в РФ | 350 |

Расчет по страховым взносам: коды тарифа

Плательщик страховых взносов должен указать в расчете код применяемого им тарифа по страховым взносам. Данный код отражается по строке 001 приложения № 1 к разделу 1.

Все коды тарифов приведены в Приложении № 5 к Порядку, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@. Например, плательщик страховых взносов, применяющий ОСН и уплачивающий взносы по основному тарифу, в данной строке должен отразить код «01», а плательщики на УСН, также применяющие основной тариф взносов, — код «02».

Имейте в виду, что коды тарифов «21» — «29» не используются при заполнении строки 001 приложения № 1 к разделу 1.

Кроме того важно отметить, что если в течение отчетного/расчетного периода плательщиком применялось несколько тарифов, то в расчет он должен включить столько приложений № 1 к разделу 1 (или только отдельных подразделов приложения № 1 к разделу 1), сколько тарифов применялось в течение этого отчетного/расчетного периода.Код тарифа также отражается в графах 270 раздела 3 расчета. В данных графах указывается код, соответствующий тарифу, который применяется плательщиком к выплатам работникам, облагаемым взносами по доптарифам (ст. 428 НК РФ).

Единый расчет по страховым взносам: коды видов документов

Код вида документа, удостоверяющего личность, указывается в строке 140 раздела 3 расчета по страховым взносам.

Например, если в сведениях персонифицированного учета вы отражаете данные паспорта работника, являющегося гражданином РФ, то в строке 140 нужно указать код «21». Если же отражаются данные паспорта работника – иностранного гражданина, то в данной строке ставится код «10».

Все коды видов документов, удостоверяющих личность, содержатся в Приложении № 6 к Порядку, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@.

Расчет по страховым взносам: коды категории застрахованного лица

В графах 200 раздела 3 плательщик страховых взносов должен указать категории застрахованного лица, в отношении которого представляются сведения персонифицированного учета.

Коды категории застрахованного лица содержатся в Приложении № 8 к Порядку, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@. Так, к примеру, если работник относится к категории лиц, на которых распространяется обязательное пенсионное страхование, и за которых уплачиваются страховые взносы, то данному работнику в целях заполнения расчета по страховым взносам присваивается код «НР».

Источник: https://point24h.ru/priznak-zastrakhovannogo-litsa-sisteme/