Макрос

- Расчёт 6-НДФЛ — назначение, нормы права, структура, порядок заполнения и сроки сдачи

- Как налоговики проверяют расчёт 6-НДФЛ

- Основные причины появления ошибок в 6-НДФЛ

- Самостоятельная проверка 6-НДФЛ при помощи контрольных соотношений

- Исправление ошибок и подача уточнённой 6-НДФЛ

- Ответственность за недостоверные данные и несвоевременную сдачу 6-НДФЛ

- Как отчет проверяет налоговая

- Как проверить форму 6-НДФЛ перед сдачей в налоговую

- Проверяем второй раздел

- Подключаем контрольные соотношения

- Сопоставляем 6-НДФЛ за год с 2-НДФЛ и декларацией на прибыль

- Штрафы

- Типичные ошибки в декларации 6 НДФЛ

- 6 НДФЛ: как самостоятельно проверить сведения

- Прошла камеральная проверка: дальнейшие действия юр лица

- Причины появления ошибок в 6-НДФЛ

- Проверка 6-НДФЛ: как поможет в этом сайт ФНС?

- Программа для сдачи 6-НДФЛ

- Как проверить расчет по форме 6-НДФЛ перед сдачей?

- Изменения в форме, которые нужно учесть в 2019 году

- Образец заполнения 6-НДФЛ: пошаговая инструкция

- Блок 1. Данные по каждой ставке НДФЛ

- Блок 2. Итоги раздела 1

- Нулевой 6-НДФЛ

- Заполнить форму 6-НДФЛ онлайн

- Как налоговая проверяет 6-НДФЛ

- Как проверить 6-НДФЛ за год

Основная цель введения декларирования по форме 6-НДФЛ — полноценный контроль работодателей на предмет уплаты в казну налоговых сборов за сотрудников компании. Налоговики в своём PR-сообщении при запуске этой отчётности прокомментировали ключевые задачи этого расчёта отрицательной динамикой поступления подоходного налога в госбюджет за период, начиная с 2014 года. Очевидно, с их точки зрения, что бизнес стал уводить в тень выплаты своим работникам и, соответственно, занижать уплачиваемый НДФЛ. В связи с чем, в 2015 году вышел нормативный акт, который регламентировал порядок предоставления фискальной отчётности для всех налоговых агентов по суммарным цифрам подоходного налога — закон №113-ФЗ.

Документ устанавливает основные положения по декларированию НДФЛ:

- Отчётность сдают все налоговые агенты вне зависимости от организационной формы и статуса, которые имеют в штате наёмный персонал или выплачивают физ. лицам денежные суммы по соглашениям гражданско-правового характера (ГПХ).

- В основной массе предоставляется расчёт в налоговую службу по месту регистрации бизнеса (для ИП — по прописке). Исключение составляет только бизнес, у которого работают обособленные подразделения, расположенные в других регионах, а также ИП, применяющие вменёнку (ЕНВД) или работающие на патенте. Эти плательщики НДФЛ за работников отчитываются по месту ведения своего бизнеса.

- Периодичность отчётности — каждый квартал. Срок сдачи расчёта — последний день месяца, следующего за отчётным периодом. За отчётный год декларация должна быть сдана до 1 апреля (это установлено в пункте 2 статьи 230 НК РФ).

- При этом расчёты ведутся не поквартально, а нарастающим итогом: I квартал→полугодие→9 месяцев→полный год.

- Формат декларации 6-НДФЛ введён в действие отдельным Приказом фискального регулятора №ММВ-7–11/450@. В кодах налоговых деклараций (КНД) документу присвоен номер 1151099, скачать его можно . Стоит заметить, что в 2018 году в форму внесены корректировки, поэтому перед заполнением следует проверять новый номер.

- При сдаче отчётности действуют все способы её предоставления (лично, через представителя, почтовым отправлением, электронный), но нужно учитывать, что предприятия, численность которых превышает 25 человек, должны отчитываться строго через электронный документооборот.

- И важный момент, который стоит отметить отдельно: документ подразумевает дополнительную ответственность агентов за несвоевременное представление или заведомо некорректные расчёты. Это отражено даже в самом названии ФЗ под номером 113 (подробнее об этом — в отдельной главе).

Отметим несколько частных моментов, по которым возникают вопросы по этой отчётности:

- Если в компании есть трудоустроенные сотрудники, но зарплата в отчётный период не выдавалась, сдавать нулевой расчёт налоговикам не нужно. Нет выплат — нет расчёта — нет отчётности. Это регламентировано пунктом 2 статьи №230 НК РФ.

- Но здесь стоит учесть, что декларация формируется нарастающим итогом. А из этого, соответственно, вытекает, что если, к примеру, в первом квартале года выплаты осуществлялись, значит, и за полугодие нужно отчитываться, даже если во втором квартале компания не работала. Если же год начался с простоев предприятия и ЗП не начислялась, рекомендуется предупредить налоговиков об этом и не делать расчёт.

- Ещё необходимо знать: отчётность по форме 6-НДФЛ сдаётся не по факту уплаты ЗП, а по её начислению. То есть если в отчётном фискальном периоде по компании идёт задержка выплат персоналу, в отчёте эти цифры должны фигурировать. Не учитываются в 6-НДФЛ только проценты за просрок, так как они не облагаются подоходным налогом.

- Для понимания: индивидуальный предприниматель, работающий без наёмных сотрудников и не выплачивающий суммы физ. лицам по контрактам ГПХ, не считается налоговым агентом, а значит, и от отчётности по 6-НДФЛ освобождён. Все налоговые обязательства в этом случае ИП выполняет по принятому им налоговому режиму.

Отметим: специфика данного расчёта состоит в том, что в декларации формируются общие физические показатели по всем работникам предприятия. Фискальных контролёров здесь не интересуют персональные данные сотрудников, основная цель здесь — проверить налогового агента.

Причём в целях контроля используется схема, которая серьёзно усложняет возможность любых манипуляций со стороны декларантов. Во-первых, расчёт, который ведётся нарастающим итогом, усложняет возможность подгонять цифры.

А во-вторых, перекрёстный контроль, который выстроен фискальным регулятором с помощью нескольких видов контрольных соотношений (КС), фактически не даёт возможности фальсифицировать отчётность.

Как налоговики проверяют расчёт 6-НДФЛ

Очевидно, что фискальные контролёры (учитывая их неподдельный интерес к тотальному сбору НДФЛ) в обязательном порядке перепроверяют все физические показатели и расчёты в декларации 6-НДФЛ.

Проверка по форме представления

Первым делом налоговый инспектор проверяет бланк поверхностно по форме его предоставления. В момент сдачи декларации контролёром проводится ревизия документа, где учитывается:

- В правильной ли форме оформлен расчёт 6-НДФЛ. Заметим: с 2018 года декларанты обязаны использовать для отчётности только уточнённый Приказом ФНС №ММВ-7–11/18@ от 17.01.2018 бланк декларации. Главный ориентир здесь при заполнении — штрихкод формы — №1520 2017. Нужно обращать на это внимание при сдаче расчёта.

Форма расчёта в 2018 должна быть уточнённой (шифр 1520 2017)

- Распространённая ошибка декларантов, из-за которой расчёт может быть возвращён на доработку, — отчётность подписана лицом, выступающим по доверенности, но в электронной базе ИФНС нет такого документа или отсутствуют данные на представителя.

- Расчёт подписан по доверенности, но в информационном письме к документу стоит, что доверенность выдана без права визирования отчётности.

- Форма подписана руководителем предприятия, но сведения в декларации не соотносятся с данными, указанными в ЕГРЮЛ (для ИП — в ЕГРИП).

- В шапке документа стоит, что расчёт корректирующий, а по факту он первичный (или напротив). Здесь нужно просто помнить, что отсчёт первичного документа начинается с кода «000» (а не с номера «001», это уже уточнёнка).

Ошибка в номере корректировки может привести к аннулированию отчёта

Все перечисленные признаки выявляются сразу при приёме отчётности. Автоматически это фиксируется, если отчёт направляется в электронной форме, система сразу просигнализирует об этом и не пропустит такой расчёт. Если же форма сдаётся на бумажном носителе (что тоже допускается), формальная проверка будет проведена в присутствии декларанта.

Как проходит камералка

Каждому налоговому агенту, который отчитывается по 6-НДФЛ, стоит помнить, что камеральная проверка (КНП) проходит в обязательном порядке фактически по всем формам отчётности.

Налоговики не предупреждают об этом. Как только к ним поступает отчёт, запускается так называемая камералка. Большинство ошибок и некорректных данных выявляются как раз в этот период.

Стандартные действия при проведении камеральной ревизии:

- Налоговики проверяют расчёт на наличие формальных признаков ошибок — неправильное заполнение формы, арифметические ошибки в расчётах.

- Проверка по всем пунктам контрольных соотношений. Здесь идёт перекрёстная проверка с другой отчётностью декларанта, берутся сведения из внешних источников (к примеру, по расчётным счетам фирмы), могут быть сделаны запросы к партнёрам и контрагентам, которые ведут дела с компанией. Учитывается и предыдущий опыт прохождения КМН организацией.

Стандартная проверка длится 3 месяца, если за этот период к декларанту не поступает вопросов, значит, отчётность проверена и принята.

Если же фискальный контролёр находит несостыковки в расчётах, декларанту направляется документ с выявленными ошибками. Когда по отчётности идёт камералка, стоит помнить несколько важных вех:

- Если ошибочные данные были обнаружены самим декларантом до того момента, когда налоговики стали задавать уточняющие вопросы, допускается направить в адрес контролёра уточнённый расчёт. В ИФНС обязаны принять новый расчёт, прекратить текущую КНМ и запустить проверку по уточнённой декларации.

- Если в расчёте найдены ошибки и к компании предъявлены требования предоставить пояснения по недочётам, декларанту нужно дать обратную связь в течение пяти дней. Здесь нужно иметь в виду, что в п. 4 статьи 88 НК уточнено, что декларант имеет право аргументировать свои расчёты дополнительной первичкой, например, предоставить выписки их журналов, зарплатных ведомостей сотрудников и пр. Ошибки, если декларант с ними согласен, исправляются в корректировочном расчёте 6-НДФЛ.

- В момент, когда заведомые нарушения, ведущие к уходу от налогов, были доказаны, составляется акт. Его можно оспаривать, доказывать свою правоту и пр. Все этапы прохождения проверки приведены в таблице ниже.

- Если всё-таки КНМ привела к штрафу, перечислить средства нужно в течение двух месяцев (60 дней).

Стадии проведения камеральной проверки — шаги и сроки (сводная таблица)

| № | Активность | Кол-во месяцев/дней |

| 1 | Прохождение КМН в инспекции ФНС → если нарушений и ошибок и нарушений не выявлено, проверка пройдена. | 3 месяца / 90 дней |

| 2 | Когда найдены неточности, есть вопросы, на адрес декларанта приходит официальное уведомление, где должны быть указаны все ошибки. | В электронном виде — по факсу, почтой — в среднем 6 дней |

| 3 | Если в уведомлении содержится требование предоставить документы, подтверждающие расчёты, декларант должен предоставить их. | 5 дней с момента получения уведомления |

| 4 | Декларант может сдать в ИФНС скорректированный расчёт (это его право, но не обязанность). Уточнённая декларация сдаётся тем же способом, что и первичная. Можно приложить к расчёту пояснительную записку. | 5 дней с момента уведомления |

| 5 | Если у фискального контролёра после всех предыдущих действий остаются вопросы, ошибки не исправлены, выносится акт по прохождению ревизии, где отражаются все несоответствия, выносится решение о санкциях к нарушителю. К акту прилагается оф. письмо, где устанавливается дата заседания комиссии для анализа документа. | 10 дней после завершения КНП +6 суток, если письмо отправлено почтой |

| 6 | Если декларант считает, что выводы проверки неправомерны, он может направить в ИФНС письмо с возражениями и их обоснованием. | 15 суток после получения акта |

| 7 |

Источник: https://macros-ht.ru/spravochnik/kak-proverit-6-ndfl/

Как проверить отчет 6 ндфл онлайн

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Как проверить отчет 6 ндфл онлайн». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Она служит для проверки отчетности, которую работодатели предоставляют в Пенсионный фонд по телекоммуникационным каналам связи или на магнитных носителях.

Программа онлайн-семинара «Подготовка к сдаче 6-НДФЛ в 2016 году». Как проверить правильность 6-НДФЛ. Уже в третий раз ФНС России разъясняет, что надо учитывать при6-НДФЛ / 22 июля 2015 ФНС подготовила порядок заполнения ежеквартального отчета по НДФЛ и форму 6-НДФЛ.ККТ Онлайн-кассы: возврат покупателю. УКЦ АББ ›. Статьи ›.

Сопоставляем 6-НДФЛ за год с 2-НДФЛ и декларацией на прибыль

Если налоговики найдут в форме 6-НДФЛ недостоверные сведения, организации грозит штраф 500 руб. за каждый неверный документ (п. 1 ст. 126.1 НК РФ). Штрафа не будет, если компания сама исправит ошибку и сдаст уточненный расчет до того, как ее обнаружат инспекторы (п. 2 ст. 126.1 НК РФ).

Если эти три числа одинаковы, то бухгалтер группирует информацию и указывает ее в одном блоке строчек с 100 до 140. Если даты разнятся, блоки заполняются индивидуально по каждой дате, и количество блоков соответствует количеству вариантов дат.

Подавать отчёт 6-НДФЛ обязаны следующие лица:

- индивидуальные предприниматели;

- коммерческие и государственные организации;

- физические лица, имеющие трудовые взаимоотношения с гражданами нашей страны, но не являющиеся ИП (адвокаты, нотариусы и т. п.).

Программы для ведения учета и формирования отчетности, как правило, уже имеют встроенные функции по проверке налоговой отчетности. Такая функция, например, присутствует в популярной «1С». Но можно воспользоваться и любыми сторонними программными продуктами. Рекомендацией налоговых органов является такой тандем — «Налогоплательщик ЮЛ» и «Tester».

Если же на титульном листе налоговики обнаружат неверную дату заполнения расчета 6-НДФЛ, налогоплательщика могут обвинить в нарушении сроков сдачи налоговой отчетности. Согласно п. 1.2 статьи 126 НК РФ, в таком случае с налогового агента взыщут штраф в размере одной тысячи рублей за каждый полный или неполный месяц со дня, установленного для представления расчета.

Исправление ошибок и подача уточнённой 6-НДФЛ

Однако глава 23 НК РФ не содержит понятия «отчетный период». Очевидно, что речь идет о кварталах. Так как форма 6-НДФЛ сдается ежеквартально (п. 2 ст. 230 НК РФ). Поэтому при заполнении расчета за 1-е полугодие 2016 года в разделе 2 нужно будет указать данные только о тех доходах, которые выплачены в течение II квартала 2016 года.

После этого проверяющие проанализируют причину. ФНС в апреле сравнит 6-НДФЛ и 2-НДФЛ и, если цифры не сойдутся, оштрафует. «Упрощенка» открыла новый сервис «Контрольные соотношения 2-НДФЛ и 6-НДФЛ». Проверьте ваши отчеты раньше налоговиков. Онлайн-сервис делает проверку за 2 минуты. Проверка 6-НДФЛ.

Такая проверка необходима каждой отчитывающейся компании во избежание штрафов и излишних объяснений с налоговиками.Проект объединяет людей нуждающихся в квалифицированной юридической помощи и юристов-профессионалов предоставляющих бесплатные консультации онлайн и по телефону.

Онлайн проверка 6 НДФЛ: контрольные соотношения и типовые ошибки

Провести такую работу, как проверить, верен ли расчет 6-НДФЛ, можно с помощью контрольных соотношений. Контрольные соотношения – это последовательность математических вычислений между некоторыми строчками, которые должны совпадать с другими показателями отчета, то есть все расчеты, зашифрованные в строчках отчета, должны при пересечении давать соответствующие результаты.

Заполнив отчетность по форме 6-НДФЛ, бухгалтер может самостоятельно проверить правильность сведений об исчисленных и удержанных суммах НДФЛ.

Для проверки необходимо нажать кнопку «Открыть и проверить файл», а затем выбрать любой документ из пакета.

НДФЛ – налог, который граждане РФ платят в казну с получаемых доходов. Работодатели обязаны перечислять НДФЛ за работников централизованно в бюджет в виде налогов от предприятия. Законодательством утверждены две формы, по которым организации формирует отчеты о доходах сотрудников, туда же включается информация о вычетах и начисленных налогах.

Сдавать такой расчет налоговые агенты обязаны не позднее последнего дня месяца, следующего за отчетным периодом. Таким образом, в первый раз сдать новый расчет необходимо не позднее 30 апреля 2016 года.

Как мы видим, в декабре 2017-го года был проведён некий доход, который с точки зрения НДФЛ относится к январю 2018. Если сделать расшифровку по регистратору, то становится понятно, что это был Больничный лист (рис. 11).

Программа CheckXML Ufa удобна в эксплуатации. Самое главное – поддерживать работоспособность приложения, постоянно отслеживая выход новых обновлений. Перед тем как отправить документы в pfr необходимо внимательно изучить протокол проверки, который формирует данный программный продукт. Если обнаружены предупреждения, ошибки, то следует их исправить и запустить приложение еще раз.

Действительно, если в документе Больничный лист за декабрь 2017 поставить дату выплаты, которая относится к январю 2018 (см. рис. 12), то получим расхождение между кратким сводом начислений и удержаний и суммой дохода, попадающей в отчет 6-НДФЛ.

Программа CheckXML Ufa удобна в эксплуатации. Самое главное – поддерживать работоспособность приложения, постоянно отслеживая выход новых обновлений. Перед тем как отправить документы в pfr необходимо внимательно изучить протокол проверки, который формирует данный программный продукт. Если обнаружены предупреждения, ошибки, то следует их исправить и запустить приложение еще раз.Сроки для сдачи отчета 6-НДФЛ установлены законодательством, и их не рекомендуется нарушать, в противном случае, на предприятие будут наложены штрафные санкции. За несдачу отчетности, кроме штрафа по 1000 рублей за каждый месяц просрочки, организации грозит то, что расчетный счет компании и вовсе заблокируют, а разблокируют только после предоставления отчета.

Как налоговая проверяет 6-НДФЛ

Иногда налоговые агенты не успевают подать отчёт 6-НДФЛ или же неправильно заполняют форму, за что им приходится выплачивать штрафы.

Форма 6-НДФЛ — вид налоговой декларации, которую обязаны подавать все работодатели, являющиеся участниками предпринимательской деятельности.

Затем налоговики изменили свое мнение и допускают, что это контрольное соотношение не всегда правомочно. Исключением ранее предложенного соотношения стал перенос фактической выплаты в следующем за начислением кварталом, например, заработной платы. Поэтому во вторую часть отчета некоторые суммы в строчку 140 не попадают.

Еще один важный момент, на который обращают внимание инспекторы – сведения о численности застрахованных лиц, которые указываются в приложениях №1 и №2 к первому разделу. Количество застрахованных лиц не может быть меньше общего числа официально трудоустроенных сотрудников компании (в том числе по договорам ГПХ).

Если камеральная проверка прошла, и к форме 6 НДФЛ вопросов не было, налоговики юр лицо об этом не уведомляют. При обнаружении неточностей или возникновения спорных моментов в адрес налогового агента направляют уведомление с перечнем вопросов.

Сверка формы 6-НДФЛ с совершенными платежами в бюджет

Будьте готовым, что налоговая организация направит инспектора в адрес юр лица. Он возьмет счета для проверки, налоговые регистры и сопоставит с заполненными отчетами за первый квартал, полугодие и НДФЛ за 9 месяцев. Результат проверки будет не в пользу налогового агента.

Перед отправкой отчетов в налоговую или ПФР проверяю в программе CHECKXML, но для отчета 6-НДФЛ не предусмотрена проверка.Нужна ли ИП онлайн-касса при расчетах с физическими лицами через карточку? Онлайн-кассы ККТ ККМ. Банк. Блокировка счета.Что в отчете можно проверить и как это сделать, расскажет наш материал.

Причины появления ошибок в 6-НДФЛ. Проверка 6-НДФЛ: как поможет в этом сайт ФНС?

Соответственно, правильность цифр и дат, отраженных в отчете 6-НДФЛ, инспектор ФНС проверяет при выездной проверке.

Мы будем формировать универсальный отчет по регистру накопления Учет доходов для исчисления НДФЛ (см. рис. 4).

Проверка формы 6-НДФЛ: контрольные соотношения

Результат формирования отчета представлен на рисунке 10. Строки получившейся таблицы сгруппированы по периодам, в которых были проведены документы, отразившие доход за 1 квартал 2018 года. Колонки же сгруппированы непосредственно по месяцам получения дохода.

Каждому налоговому агенту, который отчитывается по 6-НДФЛ, стоит помнить, что камеральная проверка (КНП) проходит в обязательном порядке фактически по всем формам отчётности.

Налоговики не предупреждают об этом. Как только к ним поступает отчёт, запускается так называемая камералка. Большинство ошибок и некорректных данных выявляются как раз в этот период.

Стандартные действия при проведении камеральной ревизии:

- Налоговики проверяют расчёт на наличие формальных признаков ошибок — неправильное заполнение формы, арифметические ошибки в расчётах.

- Проверка по всем пунктам контрольных соотношений. Здесь идёт перекрёстная проверка с другой отчётностью декларанта, берутся сведения из внешних источников (к примеру, по расчётным счетам фирмы), могут быть сделаны запросы к партнёрам и контрагентам, которые ведут дела с компанией. Учитывается и предыдущий опыт прохождения КМН организацией.

Федеральная налоговая служба опубликовала письмо, уточнив в нем контрольные соотношения показателей по новому ежеквартальному расчету 6- НДФЛ. Эта информация поможет предпринимателям и налоговикам проверить, насколько корректно был заполнен расчет.

Формирования отчетности за 2009 год в налоговую инспекцию по форме 2НДФЛ. 4. Полноценного тестирования файлов отчетности для ПФР и 2НДФЛ 2009.

Контрольные соотношения для проверки формы 6-НДФЛ

Это далеко не единственная настройка полезная настройка универсального отчета. В одной из следующих наших публикаций будет рассказано о том, как с его помощью можно проверить исчисленный и удержанный НДФЛ, отображаемый в отчете 6-НДФЛ.

Очевидно, что фискальные контролёры (учитывая их неподдельный интерес к тотальному сбору НДФЛ) в обязательном порядке перепроверяют все физические показатели и расчёты в декларации 6-НДФЛ.

Он подается в обычном порядке и должен включать в себя все те же разделы, что и первичный, за исключением персональных данных работников, по которым была предоставлена достоверная информация.

Отметим несколько частных моментов, по которым возникают вопросы по этой отчётности:

- Если в компании есть трудоустроенные сотрудники, но зарплата в отчётный период не выдавалась, сдавать нулевой расчёт налоговикам не нужно. Нет выплат — нет расчёта — нет отчётности. Это регламентировано пунктом 2 статьи №230 НК РФ.

- Но здесь стоит учесть, что декларация формируется нарастающим итогом. А из этого, соответственно, вытекает, что если, к примеру, в первом квартале года выплаты осуществлялись, значит, и за полугодие нужно отчитываться, даже если во втором квартале компания не работала. Если же год начался с простоев предприятия и ЗП не начислялась, рекомендуется предупредить налоговиков об этом и не делать расчёт.

- Ещё необходимо знать: отчётность по форме 6-НДФЛ сдаётся не по факту уплаты ЗП, а по её начислению. То есть если в отчётном фискальном периоде по компании идёт задержка выплат персоналу, в отчёте эти цифры должны фигурировать. Не учитываются в 6-НДФЛ только проценты за просрок, так как они не облагаются подоходным налогом.

- Для понимания: индивидуальный предприниматель, работающий без наёмных сотрудников и не выплачивающий суммы физ. лицам по контрактам ГПХ, не считается налоговым агентом, а значит, и от отчётности по 6-НДФЛ освобождён. Все налоговые обязательства в этом случае ИП выполняет по принятому им налоговому режиму.

Сдачи отчета в Пенсионный фонд РФ по анкетам и индивидуальным сведениям за 2009 год (в формате 7.0 XML). 2. Подготовки документов на оформление, замену и выдачу дубликатов страховых свидетельств обязательного пенсионного страхования.

За не сданный вовремя расчет оштрафуют как минимум на 1000 руб., а за неточности в расчете — на 500 руб.

Чтобы продолжить чтение, зарегистрируйтесь и получите полный доступ ко всем материалам раздела «Типовые ситуации» на 1 месяц.

В РСВ-1 отражена только выплаченная зарплата, которая может отличаться от начисленной. Страховые взносы исчисляются исключительно с начисленной суммы выплат работникам.

За предоставление отчета, содержащего ошибки, организация будет оштрафована, а налоговая потребует уточненку. Внутридокументные контрольные соотношения, определяющие соответствие показателей, отраженных в различных разделах налоговой декларации, проверяются в автоматизированном режиме.Источник: https://maslo-neft.ru/sovety-yurista/9772-kak-proverit-otchet-6-ndfl-onlayn.html

Секретные приемы налоговиков для быстрой проверки 6-НДФЛ

НДФЛ – налог, который граждане РФ платят в казну с получаемых доходов. Работодатели обязаны перечислять НДФЛ за работников централизованно в бюджет в виде налогов от предприятия.

Законодательством утверждены две формы, по которым организации формирует отчеты о доходах сотрудников, туда же включается информация о вычетах и начисленных налогах.До 2016 года единственным отчетом о доходах физических лиц, предоставляемым в налоговую инспекцию от предприятия, числилась справка по форме 2-НДФЛ.

Менялись коды вычетов и доходов, неизменным оставался только принцип формирования справки: индивидуальная информация по каждому сотруднику компании.

Теперь таких формы две: к 2-НДФЛ присоединился расчет по форме 6-НДФЛ. В инспекцию эти отчеты передаются одновременно — по окончании каждого квартала.

Отличие 6-НДФЛ – консолидация в одном документе информации, касающейся НДФЛ, по физлицам, получившим любую оплату от предприятия в виде зарплаты, дивидендов и выплат по прочим договорам.

Как отчет проверяет налоговая

При поступлении заполненного отчета от предприятия налоговая проверяет его на соответствие контрольных показателей. Законодательством предусмотрен порядок проверки отчетов, выявления несоответствий и алгоритм выставлений требований и применения штрафных санкций.

Налоговикам доступна вся информация по налогоплательщику, все отчеты консолидированы в карточке налогоплательщика. Поэтому организации стоит позаботиться о такой процедуре, как проверить 2-НДФЛ перед сдачей в налоговую и декларации по налогу на прибыль, так как потом «подогнать» информацию не представится возможным.

Инспекторы проверяют полученные отчеты на предмет наличия двух типов недочетов:

- Ошибки внутри отчета – это ошибки, связанные с неправильно указанными значениями в графах отчета, то есть соотношения между строчками не выполняется (такие ошибки находят специальные бухгалтерские программы).

- Отсутствие нужных соотношений между значениями в трех документах: 2-НДФЛ, 6-НДФЛ и декларация по налогу на прибыль (такие ошибки представляется возможным обнаружить только вручную).

При выявлении ошибок инспектор запрашивает у бухгалтера объяснения информации. При не отправке ответа на требование налоговая может назначить проверку. В ходе проверки организация обязана будет предоставить оригиналы всей документации, использованной для заполнения отчета, чтобы подтвердить достоверность информации.

Для избавления всего персонала бухгалтерии от таких забот, рекомендуется самостоятельно предпринять такие действия, как проверить 6-НДФЛ, ну, а если ошибка организацией обнаружена, немедленно предоставить уточненку.

Акцентировать внимание при заполнении нужно на типовых ошибках, в том числе опечатках, так как опечатка рассматривается как недостоверность информации, даже, когда она очевидна как техническая ошибка.

Как проверить форму 6-НДФЛ перед сдачей в налоговую

Прежде, чем отправить 6-НДФЛ проверяющему, следует проверить его на соответствие формы бланка отчета и электронного формата, а также на правильность заполнения и точность указанных показателей в разделах отчета.

Проконтролировать правильность расчетов помогут разработанные и установленные законодательством контрольные соотношения, которые разработали сами налоговики. Эти показатели помогут обнаружить несоответствия в виде банальных опечаток и проанализировать, правильно ли составлен отчет.

В первом разделе 6-НДФЛ есть вся информация по предприятию нарастающим итогом за все предыдущие кварталы с начала года, включая текущий, а второй раздел содержит информацию только за текущий квартал.

Разделы выполняют разные функции, поэтому их не корреспондируют между собой.

Поэтому на предположение: должна ли сумма начисленного дохода из раздела 1 отчета 6-НДФЛ идти с суммой итого из раздела 2, ответ отрицательный. Никаких контрольных соотношений между разделами не может быть установлено.

Проверяем титульный лист

Для начала рекомендуется выполнить такую простую операцию, как проверить правильность заполнения 6-НДФЛ на титульном листе, затем проверяем обе части отчета.Первый лист содержит основную информацию о предприятии (название с расшифровкой, коды, адрес, телефон и т.д.

); сведения об инспекции, где зарегистрировано предприятие. На каждый филиал предприятия формируется и сдается отдельный отчет, где указаны коды соответствующего предприятия, на головную компанию предоставляется персональный отчет.

В соответствие с новыми изменениями, внесенными в правила заполнения титульного листа НДФЛ-6, специально для правопреемников выделено две строки и добавились три кода места представления отчета.

Для начальной версии отчета код корректировки указывается 000, а для корректировки − с 1 и последовательно дальше, например, 003. Некоторые работодатели присваивают ошибочно начальному отчету код 001.

Проверяем первый раздел

В первом разделе должны быть указаны итоговые показатели за все предыдущие налоговые периоды по всем физлицам, кому предприятие выплачивало деньги.

В случае, если предприятие выплатило за прошедший отчетный период доходы, облагаемые налогом по различным ставкам, потребуется предоставить заполненный первую часть отчета по каждой ставке на отдельном листе.

Если начисление НДФЛ было по ставкам: 13, 15, 30, 35%, то в строчки с 10 по 50 руководитель или бухгалтер предприятия заносит информацию в каждом разделе номер 1, а строчки с 60 по 90 – только на странице 1 этого первого раздела.

Если же все выплаты были сделаны из расчета налоговой ставки, например, 13%, то организация оформляет один первый раздел, заполняя все строки с 10 по 90.

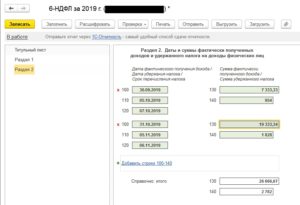

Проверяем второй раздел

Оформление второго раздела сложнее, чем первого. Здесь очень важно не ошибиться с датами и суммами.

Второй раздел представляет собой одинаковые блоки для размещения информации по датам и суммам со строчками с 100 до 140.

Чтобы достоверно заполнить второй раздел требуется правильно указать даты.

Чтобы безошибочно внести информацию, необходимо приготовить документацию, из которой можно выделить:

- Дату фактического получения дохода. Это дата − не число выдачи денег физлицу на руки. Имеется виду число начисления дохода (по зарплате, например, – это последний день месяца).

- Дату удержания НДФЛ из этого дохода. Это число удержания налога из дохода, а не число платежного поручения по перечислению налога.

- Последний день срока, когда организация обязана была перечислить в бюджет удержанный из этого дохода НДФЛ.

Если эти три числа одинаковы, то бухгалтер группирует информацию и указывает ее в одном блоке строчек с 100 до 140. Если даты разнятся, блоки заполняются индивидуально по каждой дате, и количество блоков соответствует количеству вариантов дат.

Подключаем контрольные соотношения

Провести такую работу, как проверить, верен ли расчет 6-НДФЛ, можно с помощью контрольных соотношений.

Контрольные соотношения – это последовательность математических вычислений между некоторыми строчками, которые должны совпадать с другими показателями отчета, то есть все расчеты, зашифрованные в строчках отчета, должны при пересечении давать соответствующие результаты.

Проверять контрольные соотношения 6-НДФЛ (за 3 квартал 2019 года, кстати, они будут, возможно, отличаться по сравнению с 1 кварталом этого же года) организация не обязана. Эта процедура носит рекомендательный характер для исключения элементарных ошибок в отчете, допущенных бухгалтером.

В некоторых новых бухгалтерских программах уже включена такая опция, как «проверить форму 6-НДФЛ», то есть автоматическая проверка информации, занесённых в строчки отчета, на предмет соответствия контрольным соотношениям. В результате анализа программа предлагает варианты корректировки данных.Тем не менее, рекомендуется предпринять такой шаг, как проверить 6-НДФЛ самостоятельно, пересчитать на калькуляторе несколько или все контрольные соотношения еще и вручную − это обезопасит бухгалтера от составления уточненки.В письме налоговой службы есть двенадцать пунктов тех показателей, несоответствие которых вызовут дополнительные уточнения со стороны налоговиков.

Вот некоторые из них:

- фактическая дата подачи 6-НДФЛ совпадает с указанной датой на титульном листе отчета;

- рассчитанное значение суммарного дохода, указанное в строчке 20, должно быть не меньше значения суммарных вычетов по строчке 30;

- значение строчки 40 должно соответствовать результату следующих операций: разность строчек 20 и 30 *строчка 10/100;

- значение из строчки 40 должно быть не меньше показателя из строчки 50;

- итоговая сумма, внесенная в бюджет, должна быть не меньше дельты между суммой НДФЛ, фактически удержанного (строчка 70) и значением строчки 90 (возврат плательщику) налога.

Возвращаясь к вопросу, как проверить 6-НДФЛ, пример приведем об изменениях контрольных соотношений.В прежних редакциях писем рекомендовалось применять в качестве контрольного соотношения для проверки 6-НДФЛ: строка 070 должна равняться сумме строк 140.

Напомним, что в строчке 70 предприятие информирует, на какую сумму оно удержало НДФЛ, в строчке 140 – тот же налог с распределением по датам выплаты всех видов вознаграждений.Затем налоговики изменили свое мнение и допускают, что это контрольное соотношение не всегда правомочно.

Исключением ранее предложенного соотношения стал перенос фактической выплаты в следующем за начислением кварталом, например, заработной платы. Поэтому во вторую часть отчета некоторые суммы в строчку 140 не попадают.

Никакого нарушения законодательства в этом случае нет: кончается один квартал, и закрывается отчет, а в следующем квартале выплачивается зарплата. Отсюда расхождение результата по ранее предложенной налоговиками формуле проверки.

Исходя из предположения, что некоторые организации начисляют и выплачивают зарплату по такой схеме, ФНС исключило это контрольное соотношение из числа обязательных. Ведомство на официальном сайте подтвердило необязательность выполнения этого соотношения.

Поэтому, чтобы выполнить такую операцию, как проверить 6-НДФЛ за 2019 год (за любой отчетный период этого года), применять это контрольное соотношение нет необходимости. Если бухгалтер все же решится на более педантичное исследование подготавливаемого к сдаче отчета, напоминаем, что разница по значениям выделенных строчек − это сумма фактической выплаты вознаграждений, на которые налог начислен в текущем отчетном периоде, а выплата будет произведена в следующем квартале.

Штрафы

Сроки для сдачи отчета 6-НДФЛ установлены законодательством, и их не рекомендуется нарушать, в противном случае, на предприятие будут наложены штрафные санкции.

За несдачу отчетности, кроме штрафа по 1000 рублей за каждый месяц просрочки, организации грозит то, что расчетный счет компании и вовсе заблокируют, а разблокируют только после предоставления отчета.

Штрафных санкций представляется возможным избежать, если организация самостоятельно исправит ошибки и сдаст уточненку до того, как неточности выявит проверяющий.

За предоставление отчета, содержащего ошибки, организация будет оштрафована, а налоговая потребует уточненку.

Заключение

Для проверки отчета бухгалтеру надлежит произвести такие действия, как проверить 6-НДФЛ и 2-НДФЛ, проверить все равенства и соотношения в рекомендуемых налоговой строчках отчетов. Отчет пройдет проверку в налоговой, если строки заполнены по правилам, с учетом рекомендаций, опубликованных ФНС на официальном сайте.

При несовпадениях и обнаружении ошибок – сразу внести корректную информацию, а если отчет уже отправлен, то предоставить инспекторам уточненку.Конечно, это не полный перечень контрольных соотношений, которые помогают инспектору выявить ошибки в отчете 6-НДФЛ.

Налоговые органы постоянно публикуют официальные письма, которые регулируют порядок проверки отчета перед сдачей. Бухгалтеру надлежит внимательно отслеживать новости сайта ФНС, чтобы быть в курсе, не допускать ошибки, а значит избежать штрафных санкций и доначислений за недостоверную информацию.

Сданный отчет налоговые органы проверяют только на правильность контрольных соотношений. Достоверность цифр и дат, указанных организацией в отчете 6-НДФЛ, проверяющие инспектируют при выездной проверке, когда организация предоставляет документацию: договоры, справки на льготы, свидетельства о рождении детей и т.д.Поэтому рекомендуется хранить ксерокопии документации, подтверждающей льготы при вычетах, и оригиналы гражданско-правовых договоров, чтобы предоставить их проверяющему при выездной проверке.

Источник: http://NalogObzor.info/publ/stati_iz_tematicheskikh_zhurnalov/fns_vypustila_rekomendacii_kak_proverit_raschet_po_forme_6_ndfl_pered_sdachej/71-1-0-2589

2‑НДФЛ и 6‑НДФЛ: как заполнить правильно и избежать штрафа

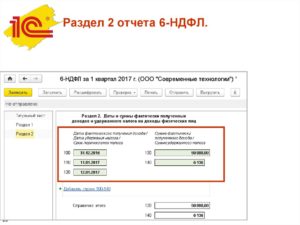

Перечислять НДФЛ с зарплаты за март следует в апреле, но это уже другой квартал. Поэтому отражать перечисление НДФЛ во втором разделе отчёта за I квартал не нужно, а в первом разделе в строке 020 надо отразить 50 000.

Второй раздел отчёта за I полугодие 2019 года заполняем так:

в строке «Дата фактического получения дохода» пишем «31 марта 2019 года»; в строке «Дата удержания налога» — 3 апреля 2019 года; в строке «Срок перечисления налога» — 4 апреля 2019 года;

в строках 130 и 140 указываем суммы 50 000 и 6 500 руб.

Подробнее о том, как заполнить 2-НДФЛ и 6-НДФЛ, рассказано в статье «Новые формы отчётности 6-НДФЛ и 2-НДФЛ».

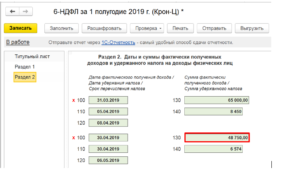

Налоговый агент выплатил сотруднику долг по зарплате за ноябрь 2018 года в апреле 2019 года. Сумма составила 50 000 руб. Как отразить это в 6-НДФЛ?

Первое, что нужно сделать, — направить в налоговый орган уточнённый расчёт 6-НДФЛ за 2018 год с информацией о начисленном доходе по кодам строк 020 и 040.

Затем нужно представить уточнённую справку за 2018 год, отразив доход за ноябрь в размере 50 000 руб. Второй раздел расчёта 6-НДФЛ за I полугодие 2019 года заполняем так:

в строке «Дата фактического получения дохода» пишем «30 ноября 2018 года»; в строке «Дата удержания налога» — 8 апреля 2019 года;

в строке «Срок перечисления налога» — 9 апреля 2019 года.

Обратите внимание: если установленный срок для перечисления налога выпал на выходной день, то крайний срок уплаты переносится на ближайший к нему рабочий. На дату фактического получения дохода это правило не распространяется.

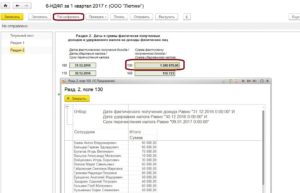

Например, зарплату за сентябрь 2018 года работникам выплатили в пятницу, 12 октября. Перечислить в бюджет налог с этих сумм работодатель должен не позднее дня, следующего за днём выплаты зарплаты. Отразить эту операцию нужно так:

строка 100 — 30 сентября 2018 года; строка 110 — 12 октября 2018 года;

строка 120 — 15 октября 2018 года.

Как отражать в расчёте 6-НДФЛ доход в натуральной форме, читайте в статье «Как заполнять 6-НДФЛ на популярные вопросы».

Экстерн переносит справки 2-НДФЛ из предыдущего периода, подбирает ставки и коды доходов и выполняет расчёты по введённым данным.

Попробовать бесплатно

Как соотносятся данные в 2-НДФЛ и 6-НДФЛ

Сумма в разделе 1 расчёта 6-НДФЛ должна быть равна сумме, указанной в 2-НДФЛ и разделе 2 декларации по налогу на прибыль. При этом разделы 1 и 2 расчёта 6-НДФЛ никогда не равняются друг другу.

В разделе 2 расчёта 6-НДФЛ должны быть указаны суммы, которые вы перечислили в бюджет. Если это равенство не соблюдается, значит, у вас есть задолженность по уплате налога.

Что нужно сделать перед сдачей расчёта 6-НДФЛ

- Проверить показатели строк.

- Проверить, соблюдены ли в 6-НДФЛ контрольные соотношения (письмо ФНС от 10.03.2016 № БС-4-11/3852@).

- Сверить суммы перечислений НДФЛ в бюджет по всем периодам.

- Показатели годового расчета 6-НДФЛ сверить со справками 2-НДФЛ и приложениями 2 к декларации по налогу на прибыль.

- Сверить 6-НДФЛ с РСВ за тот же период (см. контрольные соотношения в письме ФНС от 20.03.2019 № БС-4-11/4943@).

Налоговые агенты должны представлять справки 2-НДФЛ и расчёты по форме 6-НДФЛ по месту учёта — это корреспондируется с их обязанностью по уплате налога.

Организации с обособленными подразделениями представляют 2-НДФЛ по месту регистрации каждого обособленного подразделения, даже если они находятся в одном городе или состоят на учёте в одном налоговом органе.

Организация-правопреемник представляет справку 2-НДФЛ и уточнённые справки за реорганизацию в налоговый орган по месту своего учёта.

ИП, нотариусы, а также иные лица, которые занимаются частной практикой, представляют 2-НДФЛ по своим работникам в налоговый орган по месту жительства.

ИП и компании на ЕНВД и ПСН представляют справки 2-НДФЛ и расчёты 6-НДФЛ по месту учёта. Обратите внимание: налог уплачивается в тот субъект, где работники непосредственно ведут деятельность.

За что могут оштрафовать налогового агента

| Сдали расчёт 6-НДФЛ не вовремя | 1000 рублей за каждый полный и неполный месяц | п. 1.2 ст. 126 НК РФ |

| Указали в расчёте 6-НДФЛ или в справке 2-НДФЛ недостоверные данные | 500 рублей за каждый ошибочный документ | ст. 126.1 НК РФ |

| Обязаны были сдать расчёт 6-НДФЛ в электронном виде, а сдали на бумаге | 200 рублей | ст. 119.1 НК РФ |

| Не сдали в срок сведения по форме 2-НДФЛ | 200 рублей за каждый непредставленный документ | п. 1 ст. 126 НК РФ |

Штрафа за подачу недостоверных сведений можно избежать при выполнении двух условий:

- ошибки в расчёте не влияют на сумму НДФЛ;

- вы подали уточнённый расчёт до того, как ошибку обнаружили налоговики.

О том, как подать корректирующую или аннулирующую справку 2-НДФЛ, рассказано в статье «Порядок подачи уточненок по 2-НДФЛ и 6-НДФЛ».

Источник: https://kontur.ru/articles/5649

6-НДФЛ в 2020 году: как заполнить, сроки сдачи, бланк формы

Порядок заполнения прописан в Приказе ФНС РФ от 14.10.2015 № ММВ-7-11/450@. Отчет не отменяет привычную всем годовую форму справки 2-НДФЛ. Главное отличие двух форм в порядке отражения данных: справка 2-НДФЛ представляется отдельно на каждое физическое лицо, которому был выплачен доход, а 6-НДФЛ подается в целом по организации.

В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. Данные в разделе 1 формы 6-НДФЛ показываются нарастающим итогом с начала года. В разделе 2 — за последние 3 месяца.

Представлять отчетность нужно по месту регистрации организации или ИП. На каждое обособленное подразделение представляется отдельный расчет 6-НДФЛ по месту его регистрации (письмо Минфина РФ от 19.11.2015 № 03-04-06/66970, письмо ФНС РФ от 28.12.2015 № БС-4-11/23129@).

Небольшим фирмам с численностью работников до 10 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 10 человек, отчитаться придется в электронной форме. Эта норма применяется с 01.01.2020 в соответствии с поправками, внесенными в Налоговый кодекс Федеральным законом от 29.09.2019 № 325-ФЗ.

Легко и быстро отправить отчетность по телекоммуникационным каналам связи поможет система Контур.Экстерн.

Сроки сдачи 6-НДФЛ

Форму 6-НДФЛ необходимо сдавать не позднее последнего числа месяца, который следует за отчетным кварталом. А годовой расчет — не позднее 1 марта года, следующего за истекшим налоговым периодом (с учетом п. 2.ст. 230 НК в редакции Федерального закона от 29.09.2019 № 325-ФЗ).

С учетом выходных и праздничных дней в 2020 году предусмотрены следующие сроки отчетности:

- За 2019 год — не позднее 02.03.2020

- за I квартал 2020 — до 30.04.2020;

- за полугодие — до 31.07.2020;

- за девять месяцев — до 02.11.2020.

Сдать форму 6-НДФЛ вовремя поможет календарь бухгалтера.

Порядок заполнения 6-НДФЛ

Ниже вы найдете краткую инструкцию по заполнению 6-НДФЛ.

Форма 6-НДФЛ содержит титульный лист и два раздела.

Если у организации есть обособленные подразделения, на титульном листе нужно указывать КПП и ОКТМО таких подразделений. ИНН в любом случае ставится по головной организации.

Как заполнить Раздел 1 «Обобщенные показатели»

В этом разделе следует показать сумму начисленных доходов в разбивке по ставкам налога. Отдельной строкой записывается сумма начисленных дивидендов. Информация о дивидендах необходима ИФНС для сопоставления ее с цифрами, отраженными в декларации по налогу на прибыль.

Раздел №1 расчета 6-НДФЛ может размещаться на нескольких страницах, если в организации применяют разные ставки НДФЛ.

Как заполнить строку 070 формы 6-НДФЛ

Бухгалтеры часто спрашивают о порядке заполнения строки 070 6-НДФЛ. Что туда входит, расскажем ниже.

Строка 070 6-НДФЛ включает общую сумму удержанного налога нарастающим итогом с начала года. Важно, чтобы НДФЛ был удержан. Например, в строке 070 отчета за I квартал 2020 года не нужно отражать налог с мартовской зарплаты, если она выплачена в апреле (письма ФНС России от 01.08.2016 № БС-4-11/13984@, от 01.07.2016 № БС-4-11/11886@).

Как заполнить Раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»

Во втором разделе нужно сгруппировать доходы по датам получения. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет.

С 2016 года по некоторым видам доходов действует новый порядок определения даты их получения физическим лицом (ст. 223 НК РФ).

Так, доход в виде материальной выгоды за пользование займом необходимо определять на последнюю дату каждого месяца.Если работник пользовался займом в течение первого квартала, по строкам 100 и 130 нужно отразить материальную выгоду по состоянию на 31.01.2020, 29.02.2020 и 31.03.2020. НДФЛ с дохода отражается в строке 140.

Переходящий НДФЛ в 6-НДФЛ

Встречаются ситуации, когда доход начисляется в одном квартале, а выплачивается уже в следующем. Исчисление и удержание НДФЛ приходятся на разные кварталы. Такая ситуация характерна для мартовской, июньской, сентябрьской и декабрьской зарплаты.

Если в компании есть переходящий налог, его нужно отражать в квартале удержания. Для отпускных, премий и больничных предусмотрена иная схема — налог отражается в том периоде, когда выплачен доход.

Уточненный расчет

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

Признак уточненного расчета пишется на титульном листе в поле «номер корректировки» (001, 002, 003 и т п.).

Ответственность

Для налоговых агентов предусмотрены следующие типы наказаний:

- несвоевременная сдача отчетности по НДФЛ грозит налогоплательщику штрафом в 1000 рублей. Штраф начисляется за каждый полный или неполный месяц задержки отчета (п. 1.2 ст. 126 НК РФ);

- при представлении отчета по НДФЛ через 10 дней после установленного срока ИФНС может заблокировать в банке счет организации или ИП (п. 3 ст. 76 НК РФ);

- за недостоверные сведения в форме 6-НДФЛ фирма заплатит 500 рублей (ст. 126.1 НК РФ);

- нарушив порядок представления отчета в электронной форме, компания будет оштрафована. Штраф составит 200 рублей.

Скачать бесплатно без регистрации форму 6-НДФЛ

Скачать пример заполнения 6-НДФЛ

Как отразить отпускные в 6-НДФЛ

Источник: https://www.kontur-extern.ru/info/raschet-i-zapolnenie-6-ndfl