Скачать форму кнд 1151111 2020

Единый расчет по страховым взносам в 2020 году

В нашем сегодняшнем материале мы выясним, что представляет собой единый расчет по страховым взносам 2020 года.

В нижней части страницы читатель может бесплатно скачать бланк единого расчета по страховым взносам 2020 года — форма КНД 1151111 и образец заполнения.

Там же размещен бланк 2020 года, который, утвержден Приказом № ММВ-7-11/470@ от 18 сентября 2019 года. Впервые отчитаться по новой форме нужно за I квартал 2020 года в срок не позднее 30 апреля 2020 года.

Приказом ФНС от 10.10.2016№ ММВ-7-11/551@) был утвержден расчет по страховым взносам, форма которого актуальна для отчета за 4 квартал 2019 года.

Необходимость введения данного документа была связана с тем, что с 2017 года администрирование страховых взносов, за исключением взносов «на травматизм», передано в ведение налоговиков.

Поскольку расчет включает в себя данные по подавляющему большинству взносов, в среде бухгалтеров за ним закрепилось название единого расчета.

Кто и что обязан представить

Для всех работодателей обязательными к заполнению являются: титульный лист; раздел 1; подразделы 1.1 и 1.2 приложения № 1 к разделу 1; приложение № 2 к разделу 1; раздел 3.

В новой форме расчета в разделе 1 добавилось новое поле «Тип плательщика (код)».

Новое поле предназначено для конкретизации периода выплат в пользу физических лиц. Если выплаты физическим лицам (заработная плата и т.п.) в течение последних трех месяцев расчетного периода (отчетного квартала), осуществлялись, то проставляется «1». В противоположном случае – выплаты физическим лицам в последние три месяца не проводились, вписывается цифра «2».

Для нанимателей, уплачивающих взносы по дополнительным тарифам и/или применяющих пониженные тарифы, потребуется заполнение подразделов 1.3.1, 1.3.2, 1.3.3, 1.4 приложения № 1 к разделу 1; также нужно оформить приложение № 2 к разделу 1; приложения № № 5–10 к разделу 1и весь раздел 3.

Подраздел 1.4 в новой форме меняет нумерацию и становится не подразделом, а приложением 1.1 к разделу 1.Тем работодателям, у кого в отчетный период были расходы по обязательному социальному страхованию по поводу временной нетрудоспособности и в связи с материнством, обязательными являются приложения № 3 и № 4 к разделу 1.

Приложение 2 в разделе 1 дополнится новым полем, в котором необходимо указать:

«Количество физических лиц, с выплат которым исчислены страховые взносы, всего (чел.)».

В новой форме это поле находится ниже поля «Количество застрахованных лиц, всего (чел.)». В него не будут включаться работники, находящиеся в декретных отпусках, отпусках по уходу за ребенком и т.п.

Изменяется и раздел 3 «Персонифицированные сведения о застрахованных лицах. Если новая форма расчета будет актуализована, то вместо поля «номер корректировки», будет обозначено поле «Признак аннулирования сведений о застрахованном лице».

Если необходимо аннулировать или откорректировать ранее представленные сведения по конкретному застрахованному лицу, то в новом поле проставляется «1». При первичном представлении расчета данное поле не заполняется.

Два приложения 8 и 9 вовсе будут исключены из новой формы расчета. Напомним, что эти разделы отражали сведения, дающие право применять пониженные тарифы. Это связано с тем, что для определенного ряда налогоплательщиков, применяющих УСН и ПСН с 2019 года отменены пониженные тарифы.

Форма единого расчета по страховым взносам 2020 года

В бумажном формате расчет страховых взносов КНД 1151111 представляют наниматели, имеющие в предшествующий отчетный период среднесписочную численность работников, которым производятся выплаты, не более 25 человек.

В этом случае единый расчет по страховым взносам работников можно отправить по почте, снабдив его описью вложения и сопроводив уведомлением о вручении. Другой вариант — попросту занести документ в ИФНС, это может сделать как сам ИП или руководитель организации, либо доверенное лицо, наделенное данными полномочиями (имеющее доверенность).

Если в компании или у ИП работает более 25 наемных сотрудников, то представлять единый расчет по страховым взносам в ИФНС, в соответствии с п.10 ст.431 НК РФ), нужно в электронном виде.

Инструкция по заполнению формы по КНД 1151111

Отметим основные требования к заполнению расчета:

- нумерации страниц начинается с титульного листа, номер первой страницы 001, двадцатой — 020, и т. д.;

- поля следует заполнять слева направо, начиная с крайнего левого знакоместа;

- текстовые графы заполняются заглавными печатными буквами. При компьютерном заполнении используется шрифт Courier New 16–18 размеров;

- стоимостные данные вносятся в рублях и копейках;

- при отсутствии какого-то количественного показателя в соответствующее поле вносится «0», в других случаях ставится прочерк;

- при бумажном заполнении используются только чернила черного либо фиолетового, синего цвета.

При заполнении расчета запрещено:

- использовать двустороннюю печать;

- скреплять листы так, что они могут быть испорчены;

- исправлять ошибки при помощи корректирующего средства или его аналогов.

Подробнее о порядке заполнения расчета по страховым взносам читайте в Приложении № 2 к Приказу ФНС России от 10.10.2016 № ММВ-7-11/551@. Появление новой формы расчета по страховым взносам изменят этот порядок, но незначительно. Мы перечислим эти изменения в тексте ниже.

Отчетный и расчетный периоды

Отчетными периодами единого расчета по страховым взносам 2020 года являются I квартал, полугодие и 9 месяцев, а расчетным, как определяет ст. 423 НК РФ, будет календарный год.

Общее правило сроков в данном контексте такое: единый расчет должен оказаться в налоговой не позднее 30 числа месяца, следующего за отчетным (он же расчетный) периодом, как того требует п. 7 ст. 431 НК РФ.

За расчетный период 2019 года Расчет по взносам необходимо подготовить и предоставить в ИФНС до 30 января 2020 года.

Сроки сдачи расчета в ИФНС за отчетные периоды 2020 года следующие:

- Не позднее 30 апреля 2020 года необходимо сдать отчет за I квартал.

- Не позднее 30 июля — за полугодие 2020 года.

- Не позднее 30 октября 2020-го следует сдать расчет за 9 месяцев текущего года.

- Годовой расчет за 2020-й — не позднее 30 января 2021 года.

О важности соблюдения сроков

В соответствии с предписаниями п. 1 ст. 126 НК РФ, при нарушении сроков представления расчета по итогам отчетных периодов, предприниматель или фирма будут подвергнуты штрафу в 200 рублей за каждый текущий расчет, сданный не вовремя.

Несколько иначе начисляются штрафные санкции за просрочку отчетности по итогам года. В этом случае штраф вырастет до 5% от суммы рассчитанных страховых взносов, за каждый месяц просрочки. При этом штраф не должен превышать 30% от этой суммы, но и не быть менее 1000 руб. Эта норма зафиксирована в п. 1 ст. 119 НК РФ.

А пп. 1 п. 3 ст. 76 НК РФ содержит добавление: в отдельных случаях налоговики за несвоевременность представления расчета могут даже заблокировать банковские счета компании.

Если выявились ошибки в едином расчете по страховым взносам

Иногда работодатель вполне укладывается в сроки подачи документации в контролирующий орган, но затем обнаруживает в ней некоторые ошибки. Либо сведения, которые отразили в расчете, оказались неполными. Тогда, как диктует Налоговый кодекс (п. 1 ст. 81 НК РФ), обязательно надо подать в ИФНС уточненный расчет по страховым взносам.

Уточненный документ должен содержать те разделы и приложения к ним, что были заполнены и в первоначальном варианте расчета, только с учетом исправлений, дополнений, уточнений.

Особое внимание — к разделу 3. Не потребуется переписывать в уточненном расчете данные на всех застрахованных лиц. В него включаются лишь новые данные по тем сотрудникам, по которым в первом варианте документа были зафиксированы неточные (ошибочные или неполные) сведения.

ФНС в своем письме от 28.06.2017 N БС-4-11/12446@ разъяснила, как корректировать данные о застрахованных лицах в расчетах по страховым взносам:1. В случае обнаружения ошибок в персональных данных, подразделы 3.1 и 3.2 необходимо заполнять в двух экземплярах. В первые экземпляры надо внести:

- для подраздела 3.1 — информацию из первоначального расчета, с теми же ошибками;

- для подраздела 3.2 — значение «0».

Во вторые экземпляры необходимо вписать:

- для подраздела 3.1 — корректные сведения о физлице, исправив допущенные ошибки;

- для подраздела 3.2 — сведения о выплатах в пользу физлица и начисленных взносах на обязательное пенсионное страхование.

Причем в варианте с неверными данными необходимо поставить номер корректировки 1. В сведениях с корректными (исправленными) данными номер корректировки будет 0.

2. Если по отдельным застрахованным лицам необходимо изменить показатели в подразделе 3.2, то в уточненный расчет следует включить раздел 3 по таким лицам с корректно заполненным подразделом 3.2. Если после этого поменяется общая сумма исчисленных страховых взносов, то требуется изменить и раздел 1.

3.Если застрахованные лица были ошибочно не указаны в первоначальном расчете, то по ним нужно заполнить раздел 3 и включить его в уточненный расчет. Одновременно нужно скорректировать показатели раздела 1.

4. Если какие-либо лица в первоначальный расчет включены ошибочно, то по ним в уточненный расчет следует включить раздел 3. В нем во всех строках подраздела 3.2 надо указать «0». Раздел 1 также будет подлежать корректировки в сторону уменьшения.

Единый расчет по обособленным подразделениям

В 2018 году появились и некоторые особенности по отчетности данного направления для компаний, у которых имеются обособленные подразделения. Эти правила сохраняют актуальность и в 2020 году. Так, работодатели обязаны сообщать в налоговые инспекции о наделении ОП новыми полномочиями.

А именно, что они имеют право начислять выплаты своим штатным сотрудникам либо иным физлицам. Как и предписано пп. 7 п. 3.4 ст. 23 НК РФ, а также Письмом ФНС России от 14.09.2016 № БС-4-11/17201.

Уведомить налоговый орган следует не позднее сем через месяц со дня приобретения ОП соответствующих полномочий.

Обособленные подразделения, которые теперь производят выплаты работникам либо иным физлицам, должны отправлять единый расчет по страховым взносам в ИФНС по месту своего нахождения, как сказано в п. 7 ст. 431 НК РФ. Правило действует, даже если у ОП нет отдельного баланса и своего расчетного счета.

Непредставленный расчет

Хорошо, если ошибки в расчете предприниматель замечает сам, или это делают его помощники. Но бывает и иная ситуация: уже в налоговой обнаруживают грубейшую ошибку. То есть, выясняется, что в документе совокупная сумма страховых взносов за отчетный период расходится с суммой взносов по отдельным застрахованным лицам. Такой расчет, согласно п. 7 ст. 431 НК РФ, считается непредставленным.

Но паниковать не стоит, налоговики и в данном случае дают шанс работодателю оперативно исправить положение. Сотрудники налогового органа уведомляют авторов непринятого расчета об ошибке не позднее дня, следующего за датой представления расчета.

Работодателю дается 5 рабочих дней на работу над ошибками. Получив уведомление на исправление расчета по страховым взносам, он должен быстро и четко переделать расчет.Если все на этот раз пройдет удачно, то сроки сдачи расчета не будут считаться нарушенными: датой подачи этого важного документа будет считаться дата представления первоначального расчета.

Планируемые изменения в форме РСВ 2020 года

Напомним, с 1 января 2019 года эта форма расчета по страховым взносам, утвержденная Приказом ФНС от 10.10.2016 № ММВ-7-11/551@, должна была стать неактуальной.

ФНС разработала новую форму расчета по страховым взносам, порядок заполнения, а также электронный формат представления.

Между тем, введение новой формы было отложено, и в течение всего 2019 года работодатели отчитывались, сдавая бланки старого образца.

Мы перечислим основные изменения новой формы РСВ 2020, утвержденной Приказом от 18 сентября 2019 года № ММВ-7-11/470@

Обновленная форме расчета изменилась в части количества приложений к разделу 1. Их станет меньше, чем в предыдущей форме. Кроме того, в новой форме введены дополнительные поля в некоторых листах расчета.

В новой форме РСВ удален лист со сведениями о физлице, не являющимся ИП. Еще одно изменение в новой форме РСВ 2020 года — из раздела 1 убрана строка «Сумма страховых взносов, подлежащая уплате за расчетный (отчетный) период».

Сумма взносов будет указываться только за три последних месяца расчетного (отчетного) периода, а не с начала года, как было ранее. В приложение 1 РСВ за 2020 год добавлена строка для вычета расходов при расчете взносов с доходов по договорам авторского заказа и др.

договоров (по п.2 ст.421 НК РФ).

Форма единого расчета по страховым взносам 2020 года представляет собой титульный лист и 3 раздела:1. 1 раздел — «Сводные данные об обязательствах плательщика страховых взносов».

Включает расчеты сумм по всем взносам (кроме взносов по травматизму): на обязательное пенсионное, социальное и медицинское страхование; 2.

2 — «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»;

3. 3 — «Персонифицированные сведения о застрахованных лицах» (на каждое из застрахованных лиц).

Скачать единый расчет по страховым взносам 2020 года

Напомним, новый бланк РСВ должны были официально утвердить еще в 1 квартале 2019 года. Но этого не произошло, и работодатели в течение всего 2019 года сдавали расчет на прежнем бланке.

8 октября 2019 года Приказ ФНС от 18.09.2019 № ММВ-7-11/470@, которым утверждена новая форма РСВ, был наконец официально опубликован.

Но отчет по новой форме будем сдавать, начиная с 1 квартала 2020 года.

Иными словами, за весь период 2019 года сдаем РСВ на прежнем бланке. Скачать форму РСВ можно по ссылке:

Начиная, с отчетности за 1 квартал 2020 года сдаем РСВ на новом бланке, скачивайте здесь:

Скачать Порядок заполнения РСВ по новой форме, начиная с отчетности за 1 квартал 2020 года:

Статья актуализирована в соответствии с действующим законодательством 14.01.2020

Тоже может быть полезно:

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК +7 499 938 52 26. СБП +7 812 425 66 30, доб. 257. Регионы — 8 800 350 84 13 доб. 257

Источник: https://tbis.ru/dokumenty/edinyj-raschet-po-strahovym-vznosam

Форма 1151111 нулевая за 2020 год скачать бесплатно

Единая форма расчёта по страховым взносам введена Налоговой службой с начала 2017 года после передачи администрирования взносов пенсионного и медицинского страхования в ведение ведомства.

Подать новую форму РСВ в налоговую инспекцию необходимо до конца месяца, следующего за очередным кварталом, для 1 квартала 2020 года установленный срок (30 апреля) был перенесен на 3 мая.

Несвоевременное и некорректное заполнение отчета может привести к наложению штрафов на организацию.

Форма 1151111 по КНД с информацией о расчёте и уплате взносов – шаблон отчета налогоплательщика, представляемого в налоговую инспекцию в электронном или печатном виде.

Форма РСВ установлена в октябре 2016 года приказом ФНС № ММВ-7-11/551 и используется организациями, имеющими работников в штате, вне зависимости от выбранной системы налогообложения.

Отчет содержит расшифровку начислений в зависимости от количества персонала и типа уплачиваемых взносов.

Расчет по страховым взносам за 2 квартал 2020 года : форма и образец заполнения

» Значение КПП – пишите в соответствии с документом о регистрации ЮЛ.

Индивидуальные предприниматели в поле «КПП» ставят прочерки (или оставляют его пустым, если расчет заполняется на компьютере для сдачи в электронном виде). Номер корректировки на титульном листе расчета за 1 квартал 2017 года ставьте лишь при подаче уточняющего расчета. Если же документ заполняете и сдаете в налоговую инспекцию впервые, то укажите отметку «0 – -».

В это поле титульного листа впишите код, характеризующий определенный промежуток времени, за который подается отчетность. В расчете за 1 квартал 2017 года укажите код 21. В данном поле нужно отметьте код ИФНС, в которую подаете отчетность за 1 квартал 2017 года.

Новая форма КНД 1151111: расчет по страховым взносам

Новая форма КНД 1151111 «Расчет по страховым взносам» находится на утверждении.

Но к отчетности за первый квартал 2020 года принять новую редакцию не успели. Еще 26.12.2018г. ФНС выпустила письмо № В нем указано, как заполнять КНД 1151111 на старом бланке с учетом изменений.

Изменения связаны с отменой льгот для спецрежимников:

- Коды тарифов 08, 09 и 12 больше не применяются. Бывшие льготники указывают код тарифа 01,

- Коды категорий застрахованных лиц ПНЭД, ВЖЭД и ВПЭД больше не применяются. Вместо них теперь указывают коды НР, ВЖНР, ВПНР,

- Приложения 6 и 8 с 2020 года не заполняются.

Как заполнить налоговую декларацию КНД 1152017 организациям и ИП на УСНО

Захарова Марина Валерьевна Автор PPT.RU 31 января 2020 Налоговая декларация для налогоплательщиков, применяющих упрощенную систему налогообложения, — это документ, который они обязаны предоставлять за каждый календарный год.

Рассмотрим варианты заполнения ее для различных условий применения УСНО.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Форма КНД 1152017 (бланк 2020) должна быть предоставлена в налоговый орган организациями до 31 марта года, следующего за отчетным (в 2020 году — до 01.04.2019), ИП — до 30 апреля.

Существует ли новая форма КНД 1152017 2020 год? Нет, эта форма применяется с 2016 года и состоит из титульного листа и шести разделов: 1.1, 1.2, 2.1.1, 2.1.2, 2.2 и 3. Общие правила заполнения таковы: стоимостные показатели заполняются в полных рублях с учетом того, что значение менее 50 копеек не учитывается, а более 50 копеек — округляется

Бланк по КНД 1151111 (форма расчета по страховым взносам)

Источник/официальный документ: Приказ ФНС №44141 от 10-го октября 2016 г.

Куда сдавать: ФНС Штраф за несвоевременную сдачу: за просрочку взимается штраф пять процентов от величины взносов, которую нужно оплатить или доплатить на основе расчет Название документа: Расчет по страховым взносам (форма по КНД 1151111) Формат: .

xls Размер: 552 кб Скачать Печать Предварительный просмотр В закладки Сохранить у себя: Сдайте форму по КНД 1151111 правильно и онлайн Форма расчета по страховым взносам по КНД 1151111 – это отчет, который требуется предоставлять в налоговую инспекцию.

Отчет утвержден в Приказе российской налоговой службы под номером 44141 от 10-го октября 2016 г.

Расчёт по страховым взносам

4903 Расчет по страховым взносам с 2017 года предоставляется в ИФНС.

В нём отображаются начисленные налоги на обязательное пенсионное, медицинское страхование и социальное (для случаев временной нетрудоспособности и в связи с материнством).

Страховые взносы высчитываются от суммы начисленной заработной платы, которая отражена в расчётной ведомости (). Этими расчетами занимается бухгалтер. Расчет по страховым взносам оформляется поквартально.

Срок сдачи – не позднее одного месяца с момента закрытия квартала. Обратите внимание! Ранее требовалось представлять расчёты в электронном виде (на съёмном носителе).

Форма по КНД 1151111 — Расчет по страховым взносам

в в

- 1 Форма КНД 1151111

- 3 Бланк формы по КНД 1151111 (Excel)

- 2 Сроки и форма сдачи РСВ (формы по КНД 1151111)

- 4 Какие разделы нужно непременно формировать в КНД 1151111

- 6 Образец заполнения формы по КНД 1151111

- 5 Механизм заполнения формы по КНД 1151111

Для формирования расчета по страхвзносам используется форма по КНД 1151111, регламентированная на законодательном уровне Приказом ФНС РФ. О сроках сдачи РСВ по КНД 1151111 и порядке его оформления читайте в нашей статье.

Форма КНД 1151111 Расчет по страхвзносам по форме КНД 1151111 утвержден Приказом ФНС РФ от 10.10.2016 г.

№ Данный вид отчетности заменил ранее используемые формы документов — РСВ-1 и 4-ФСС (этот отчет используется только в части отражения взносов «на травматизм»). В КНД 1151111 содержится всего 24 листа, разделенных по трем разделам:

- Раздел 1 для фиксации сводных сведений об обязательствах плательщика страхвзносов.

Кнд 1151111 нулевой, образец

Пунктом 7 статьи 431 Налогового кодекса Российской Федерации предусмотрена обязанность плательщиков страховых взносов представлять в установленном порядке расчет по страховым взносам в налоговый орган по месту нахождения организации.

Форма и порядок заполнения Расчета утвержден приказом ФНС России № 10.10.2016 В своем Письме ФНС от 12.04.

2017 № БС-4-11/6940 информирует, что если организация не производила выплаты физическим лицам в течение отчетного (расчетного) периода, то сдать в ИФНС новый единый расчет ( форма по кнд 1151111 ) по страховым взносам в 2020 году все равно необходимо.При этом все показатели в отчетности должны быть нулевые. В конце статьи приведена форма по кнд 115111 ( образец заполнения нулевой формы) Из письма следует, что все плательщики страховых взносов (кроме ИП без работников) обязаны сдавать в ИФНС расчеты, которые включают в себя:

Нулевой расчет по страховым взносам в 2020 году — образец

Единый расчет по страховым взносам Раскрыть список рубрик Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц.

сетях: НДС, страховые взносы, УСН 6%, УСН 15%, ЕНВД, НДФЛ, пени Отправляем письма с главными обсуждениями недели > > > 06 декабря 2020 Расчет по страховым взносам в 2020 году при нулевой отчетности оформляется по определенным правилам. Разберемся, почему этой обязанности не получится избежать и какие разделы расчета нужно представлять.

Также наши специалисты подготовили образец заполнения нулевого ЕРСВ. Если ваша компания не ведет фактической деятельности, не имеет в штате сотрудников и не организует работы по ГПД (гражданско-правовым договорам), у нее не возникает необходимости оплачивать физлицам выполненную работу.

Форма расчета по взносам КНД 1151111 в 2020 году

Бланк КНД 1151111 расчет по страховым взносам — один из основных видов отчетности работодателей.

Разберемся, как правильно работать с отчетом КНД 1151111 в 2020 году.

В противном случае Налоговая инспекция не примет отчетность, и наложит штрафные санкции.

Чтобы избежать штрафов от ФНС, предлагаем скачать форму КНД 1151111 2020 года (для 1 квартала): Пример заполнения Пример для УСН Если не было деятельности Или заполните онлайн в программе «Бухсофт». Представители ФНС решили обновить бланк Расчета по страховым взносам. Нововведения не связаны с изменением в законодательных актах.

Расчет по страховым взносам

Гусарова Юлия подается в налоговую инспекцию каждый квартал.

Сдавать его должны все работодатели.

Скачайте бланк расчета по страховым взносам на нашем сайте. С 2017 года все российские компании и ИП-работодатели должны отчитываться по страховым выплатам непосредственно в ИФНС. Для претворения в жизнь новых правил налоговики разработали принципиально новую форму — «».

Бланк был утвержден 10.10.2016г Приказом ИФНС № ММВ-7-11/551 (Приложение № 1).

Расчет заменил формы 4-ФСС (раздел, касающийся пособий по нетрудоспособности) и РСВ. Кто обязан отчитываться Подавать расчет обязаны все работодатели, имеющие в штате застрахованных сотрудников или работающих с другими физлицами по договорам оказания услуг, выполнения работ и т.д.

Возможно Вас так же заинтересует:

Источник: http://tutorsenglish.ru/forma-1151111-nulevaja-za-2019-god-skachat-besplatno-68563/

Форма по КНД 1151111 — Расчет по страховым взносам

Для формирования расчета по страхвзносам используется форма по КНД 1151111, регламентированная на законодательном уровне Приказом ФНС РФ. О сроках сдачи РСВ по КНД 1151111 и порядке его оформления читайте в нашей статье.

Форма КНД 1151111

Расчет по страхвзносам по форме КНД 1151111 утвержден Приказом ФНС РФ от 10.10.2016 г. № ММВ-7-11/551@. Данный вид отчетности заменил ранее используемые формы документов — РСВ-1 и 4-ФСС (этот отчет используется только в части отражения взносов «на травматизм»).

В КНД 1151111 содержится всего 24 листа, разделенных по трем разделам:

- Раздел 1 для фиксации сводных сведений об обязательствах плательщика страхвзносов. Данный раздел является наиболее объемным, поскольку в нем содержатся полные сведения обо всех начисленных суммах страхвзносов по видам — пенсионному, медицинскому и социальному страхованию (без взносов «на травматизм», по-прежнему отражаемых в 4-ФСС);

- Раздел 2 для отражения информации по главам КФХ;

- Раздел 3 для включения информации по индивидуальному учету по застрахованным лицам. Раздел заполняется персонифицированно на каждое физическое лицо.

Сроки и форма сдачи РСВ (формы по КНД 1151111)

Расчетным периодом по форме КНД 1151111 согласно ст. 423 НК РФ считается календарный год, а отчетными — 1 квартал, полугодие и 9 месяцев.

Расчет необходимо сдавать после окончания каждого отчетного/расчетного периода в срок не позже 30-го числа месяца, идущего за расчетным/отчетным периодом. Срок не зависит от метода сдачи РСВ — на бумаге или по электронке.

Если дата сдачи выпадает на праздничный либо выходной день, то срок переносится на первый рабочий день.

РСВ по форме КНД 1151111 можно передавать на бумажном носителе при численности персонала не больше 25 человек, в противном случае необходимо передавать электронный документ через ТКС. Если данное правило в плане электронного документооборота нарушить, то налоговики выпишут организации штраф согласно ст. 119.1 НК РФ в размере 200 руб.

Бланк формы по КНД 1151111 (Excel)

Бланк формы закреплен в Приказе ФНС № ММВ-7-11/551@. Предлагаем скачать его в формате Excel по этой ссылке.

Какие разделы нужно непременно формировать в КНД 1151111

Форма по КНД 1151111 содержит 24 листа, но все их оформлять для сдачи не обязательно, поскольку если в организации нет сведений или показателей для конкретных листов, то их не нужно формировать. В РСВ имеются листы, обязательные для заполнения всеми компаниями и ИП, и их перечень представлен в таблице ниже:

| Кто сдает отчет | Какие разделы заполнить обязательно |

| Все компании | — титульный лист;— раздел 1;— подразделы 1.1 и 1.2 приложения № 1 к разделу 1;— приложение № 2 к разделу 1;— раздел 3 |

| Компании, которые платят взносы по дополнительным тарифам и/или применяющие пониженные тарифы | — подразделы 1.3.1, 1.3.2, 1.3.3, 1.4 приложения № 1 к разделу 1;— приложение № 2 к разделу 1;— приложения №№ 5-10 к разделу 1;— раздел 3 |

| Организации, которые платят больничные, детские и декретные пособия | — приложение № 3 к разделу 1;— приложение № 4 к разделу 1 |

Механизм заполнения формы по КНД 1151111

Предоставляем несколько советов о том, как правильно и без ошибок заполнить форму. Перед отправкой расчета в налоговую инспекцию не забудьте проверить контрольные соотношения, установленные в Письме ФНС РФ от 29.12.2017 г. № ГД-4-11/27043@.

Совет 1. Добавить уволенных сотрудников

В Раздел 3 формы по КНД 1151111 нужно включить всех сотрудников, которые работали в компании в расчетном году, даже тех, кто уволился в I квартале. Аналогичным образом следует поступить с физическими лицами, оказывавшими услуги или выполнявшими работы по договорам ГПХ.

Если по итогам IV квартала застрахованному лицу не производились выплаты, его индивидуальные данные нужно отобразить только в Подразделе 3.1 без заполнения Подраздела 3.2, включающего информацию о начислениях вознаграждения и страхвзносов.

Отметим важный момент! В данном случае возможно нарушение контрольных соотношений, установленных Письмом ФНС РФ от 29.12.2017 г. № ГД-4-11/27043@.

В этой ситуации количество Разделов 3 должно равняться числу застрахованных лиц в Разделе 1 за последний квартал.Соответственно, заполнение РСВ по требованиям налоговиков повлечет за собой нарушение контрольных соотношений, и компания должна будет направить пояснения по этому моменту.

Чтобы избежать подобной ситуации, необходимо включить уволенных сотрудников в расчет, но в Подразделе 3.1 указать код застрахованного лица — «2». Данное действие будет означать, что физическое лицо уже не работает в компании, и тогда у налоговиков не возникнет никаких вопросов.

Механизм заполнения Раздела 3 представим на конкретном примере:

Пример 1

Отражаем в Разделе 3 уволившегося сотрудника

Из ООО «Перспектива» уволился А.К. Семенов в марте 2018 г., и с этого момента по нему не было никаких выплат. Информацию по нему необходимо отразить в Подразделе 3.1 Раздела 3, а в Подразделе 3.2 — не нужно, поскольку в IV квартале нет никаких начислений.

Образец заполнения листа представлен ниже:

Внимание! Нужно обязательно проверить Раздел 3 на предмет включения всех физических лиц, а именно:

- сотрудников, которые уволены в отчетном году;

- новых работников, принятых в декабре текущего года;

- физических лиц по договорам ГПХ за любой период;

- сотрудников, работающих в организации давно;

- работников, находящихся в отпусках, в т.ч. и за свой счет;

- физ. лиц на длительном больничном;

- сотрудниц в декретном отпуске;

- сотрудников в отпуске по уходу за детьми;

- директора — единственного учредителя.

Совет 2. Показать необлагаемые выплаты

Источник: https://glavbuhx.ru/strahovie-vznosi/forma-po-knd-1151111-raschet-po-strahovym-vznosam.html

Расчет по страховым взносам форма кнд 1151111 скачать в эксель

Налоговый расчет по страховым взносам, форма КНД 1151111, пришел на смену давно знакомым отчетным документам по взносам на все виды страхования, кроме травматизма.

Однако на сегодняшний момент новая форма расчета по страховым взносам не утверждена. Следовательно, все налогоплательщики продолжают применять бланк из Приложения 1 по Приказу № именно изменится в ЕРСВ?

Корректировки затронут регламент отражения сведений в отдельных листах документа, также будут изменены правила формирования отчета. Расскажем в общих чертах, какие нововведения ждут бухгалтеров.

Изменения общего характера – исключаются отдельные коды тарифов для тех налогоплательщиков СВ, которые совмещают два спецрежима (упрощенный и вмененку).

Благодаря этому, упрощается механизм отражения данных по взносам, так как разделения на основный и льготный тарифы более не будет.

Запрещается вносить в документ показатели с отрицательным значением – это касается всех налогоплательщиков.

Расчет по страховым взносам — порядок и пример заполнения формы КНД 1151111

Расчет по страховым взносам (КНД 1151111) — новая форма ФНС для того, чтобы оценить правильность уплаты взносов в фонды.

Именно в такой форме с 2017 плательщиками подается отчетность в налоговый орган.Скачать бланк КНД 1151111 для заполнения: в и в .

В этих бланках присутствуют абсолютно все разделы и возможные приложения.Пример первой страницы новой формы можно увидеть на изображении:

Расчет по страховым взносам — бланк, который плательщики взносов теперь будут заполнять ежеквартально и подавать к рассмотрению до окончания месяца, следующего сразу за отчетным кварталом.

Порядок составления расчета представляет собой заполнение трех его разделов, каждый из которых содержит информацию определенного вида.

Первый раздел посвящается непосредственно проведению расчетных операций.

Они происходят на базе ставок, признанных действующими на 2017 год:

- для социального — 2.9%.

- для пенсионного страхования — это 22%;

- для медицинского — 5,1%;

Второй раздел обсуждаемого документа будут заполнять только те предприятия, которые управляют фермерским или крестьянским хозяйством.

Здесь находятся и суммы выплат, и рассчитанный взнос по каждому рабочему.Если общая сумма взносов не

Форма по КНД 1151111 в 2020 году: образец заполнения

В 2020 году все компании и ИП, являющиеся плательщиками страховых взносов, должны ежеквартально сдавать форму КНД 1151111.

Бланк для единого упрощенного расчета по страховым взносам утвержден приказом ФНС России от 10.10.16 № ММВ-7-11/551. Скачать его лучше всего в экселе.

Это наиболее удобная форма. Компании, сдающие нулевую отчетность, могут скачать тот же бланк, что и для первичного отчета.

Срочная новость для бухгалтерии по отчетности: . Подробности читайте в журнале .

Напоминаем, что сдавать расчет нужно в территориальное отделение налоговой инспекции. Внимание! Налоговики обновили контрольные соотношения для расчета по взносам.Перед отправкой формы обязательно бесплатно проверьте ее показатели в сервисе «».

Для проверки загрузите из вашей бухгалтерской программы файл с расчетом в формате XML. После того, как вы скачали бланк формы КНД 1151111, нужно его заполнить.

Для этого мы подготовили образец с примером заполнения. В качестве примера возьмем следующие данные: В ООО «Лимма» работают три сотрудника, включая директора. За 2017 год компания произвела следующие выплаты.

Период Выплаты (руб.) Необлагаемые выплаты (руб.) Больничный лист (руб.) База для удержаний страховых взносов (руб.)

Новый единый расчет по страховым взносам в ФНС в 2020 году

→→→Расчет по страховым взнос. Расчет по страховым взносам – это новая квартальная отчетность в ФНС для всех работодателей. Её необходимо сдавать начиная с 1 квартала 2017 года.

Примечание: расчет по страховым взносам был введен после отмены и РСВ-2, РВ-3 и изменения , в связи с передачей страховых взносов в ведение ФНС.

Отчет включает в себя сведения обо всех уплаченных работодателем страховых взносах за своих сотрудников (кроме взносов на травматизм, данные по которым включаются в отчет 4-ФСС).

Отчет должны сдавать ИП и организации, имеющие сотрудников, оформленных по или договору и получающих доходы, облагающиеся .

Квартальная отчетность в ФНС по страховым взносам за сотрудников сдается по новой форме – КНД 1151111. Она заполняется по всем работникам и содержит следующую информацию:

- Сводные данные об обязательствах плательщика страховых взносов.

- Персонифицированные сведения о застрахованных лицах.

- Сведения о физическом лице, не являющемся ИП.

- Сводные данные об обязательствах плательщиков страховых взносов глав КФХ.

Если сотрудников превышает 25 человек, то расчет по страховым взносам необходимо сдавать в электронном виде с ЭЦП.

Бланк расчета по страховым взносам, действующий в 2020 году, вы можете бесплатно скачать по . Образец заполнения расчета по страховым взносам вы можете посмотреть на . Расчет по страховым взносам нужно подавать в ФНС ежеквартально (по итогам 1 квартала, полугодия, 9 месяцев и года).

Крайний срок подачи – не позднее 30-го числа месяца, следующего за отчетным периодом.

Бланк расчета по страховым взносам (КНД 1151111)

26 октября 2020 0 Бланк расчета по страховым взносам в 2020 году не претерпел изменений.

В какие сроки следует представить указанную форму? Какие разделы необходимо заполнять каждому плательщику взносов?

Какие существуют особенности заполнения бланка расчета? Что входит в нулевой расчет? Ответим на поставленные вопросы в нашей статье.

Отчитываться, пользуясь бланком расчета по страховым взносам КНД 1151111, надо было начиная с 2017 года. Бланк введен приказом ФНС России от 10.10.2016 № В 2020 году форма расчета по страховым взносам сохранилась прежней. Расчет сдают ежеквартально в налоговую по месту своей регистрации организации и ИП, производящие выплаты в пользу физлиц.

Обособленные подразделения, которые сами производят начисление и выплаты вознаграждений физлицам, должны представлять отчетность по месту своего нахождения. Крайний срок сдачи — 30-е число месяца, идущего после отчетного периода.Бланк расчета по страховым взносам в 2020 году позволено сдавать на бумажном носителе только тем, у кого среднесписочная численность физлиц, в чью пользу произведены выплаты, указанные в расчете, за предшествующий отчетный период была 25 человек и меньше. Остальные сдают расчет только электронно.

Если плательщик взносов обнаружил ошибку или недостоверные сведения в заполненной и сданной форме единого расчета по страховым взносам

Единый расчет по страховым взносам в 2020-2020 году

В нашем сегодняшнем материале мы выясним, что представляет собой единый расчет по страховым взносам 2020-2020 года. В нижней части страницы читатель может бесплатно скачать бланк единого расчета по страховым взносам 2020 года — форма КНД 1151111 и образец заполнения.

Там же размещен бланк 2020 года, который, по всей видимости, теперь уже действительно будет официально утвержден. Приказом ФНС от 10.10.2016№ ММВ-7-11/551@) был утвержден расчет по страховым взносам. Необходимость введения данного документа была связана с тем, что с 2017 года администрирование страховых взносов, за исключением взносов «на травматизм», .

Поскольку расчет включает в себя данные по подавляющему большинству взносов, в среде бухгалтеров за ним закрепилось название единого расчета. Для всех работодателей обязательными к заполнению являются: титульный лист; раздел 1; подразделы 1.1 и 1.2 приложения № 1 к разделу 1; приложение № 2 к разделу 1; раздел 3.

В новой форме расчета в разделе 1 добавилось новое поле «Тип плательщика (код)».

Новое поле предназначено для конкретизации периода выплат в пользу физических лиц. Если выплаты физическим лицам (заработная плата и т.п.) в течение последних трех месяцев расчетного периода (отчетного квартала), осуществлялись, то проставляется «1».

В противоположном случае – выплаты физическим лицам в последние три месяца не проводились, вписывается цифра «2». Для нанимателей, уплачивающих взносы по дополнительным тарифам и/или применяющих пониженные тарифы, потребуется

Скачать форму кнд 1151111 2020

Тем работодателям, у кого в отчетный период были расходы по обязательному социальному страхованию по поводу временной нетрудоспособности и в связи с материнством, обязательными являются приложения № 3 и № 4 к разделу 1.

Приложение 2 в разделе 1 дополнится новым полем, в котором необходимо указать:

«Количество физических лиц, с выплат которым исчислены страховые взносы, всего (чел.)»

. В новой форме это поле находится ниже поля «Количество застрахованных лиц, всего (чел.)». В него не будут включаться работники, находящиеся в декретных отпусках, отпусках по уходу за ребенком и т.п.

Изменяется и раздел 3 «Персонифицированные сведения о застрахованных лицах.

С 1 января 2020 года, если новая форма расчета будет актуализована, то вместо поля «номер корректировки», будет обозначено поле «Признак аннулирования сведений о застрахованном лице».

Если необходимо аннулировать или откорректировать ранее представленные сведения по конкретному застрахованному лицу, то в новом поле проставляется «1».

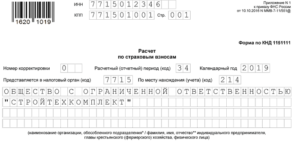

Образец заполнения расчета по страховым взносам

/ Скачать (Excel) Скачать формы Смотреть по заполнению бланка ООО «Грант» на ОСН оказывает посреднические услуги в сфере торговли стройматериалами.

Тарифы страховых взносов – стандартные, льгот нет. В штате фирмы состоят три работника, с которыми заключены трудовые договоры.

Подрядчиков нет. На протяжении отчетного периода работники не брали больничные, никто не уволился, новых сотрудников принято не было.

Сведения для заполнения ЕРСВ: № ФИО работника Оклад, руб. 1 Федоров Степан Иванович 65 000 2 Ким Валерий Николаевич 60 000 3 Ларина Ирина Олеговна 50 000 Итого ФОТ: 175 000 По месяцам отчетного периода ФОТ, руб. ОПС (22%), руб. ОСС (2,9%), руб.

ОМС (5,1%), руб. Январь 175 000 38 500 5 075 8 925 Февраль 175 000 38 500 5 075 8 925 Март 175 000 38 500 5 075 8 925 Итого за 1 кв. 525 000 115 500 15 225 26 775 Апрель 175 000 38 500 5 075 8 925 Май 175 000 38 500 5 075 8 925 Июнь 175 000 38 500 5 075 8 925 Итого за 2 кв.525 000 115 500 15 225 26 775 Июль 175 000 38 500 5 075 8 925 Август 175 000 38 500 5 075 8 925 Сентябрь 175 000 38 500 5 075 8 925 Итого за 3 кв. 525 000 115 500 15 225 26 775 ВСЕГО за 9 месяцев 2020 1 575 000 346 500 45 675 80 325 В расчете за 9 месяцев 2020 года заполняются:

- титул; раздел 1; приложение 1 (подразделы 1.1. и 1.2.);

- приложение 2; раздел 3.

Итого: 13 листов.

Сформировать расчет без ошибок можно через , в котором есть бесплатный пробный период. Мы подобрали для вас лучшие предложения для ИП и ООО по открытию расчетного счета.

- 6 месяцев бесплатно для новых ИП и малого бизнеса (ООО).

- Открытие за 1 день.

- Интеграция с онлайн бухгалтерией (автоматический расчет УСН, ЕНВД, страховых взносов).

- 6% на остаток по счету.

- Бесплатное открытие расчётного счёта.

- 3 месяца бесплатного обслуживания.

- 7% годовых на остаток каждый месяц.

- 3 месяца бесплатно.

- Овердрафт сразу после открытия.

- Онлайн регистрация счета.

- Бесплатное открытие расчетного счета.

- Обслуживание 0 руб. в месяц.

- Онлайн регистрация.

- Бесплатное открытие расчетного счета.

- Бесплатное обслуживание 3 месяца.

- Онлайн регистрация.

- Переводы и операции с наличными 0 руб.

Источник: http://konsalt74.ru/skachat-formu-knd-1151111-2019-67731/