Списана задолженность неплатежеспособных дебиторов через резервирование

Списана задолженность неплатежеспособных дебиторов через резервирование

В общем случае дебиторская задолженность списывается в убыток по истечении срока исковой давности. В соответствии со ст. 196 ГК РФ он составляет три года.

Однако в настоящее время данное требование применяется только к истребованной дебиторской задолженности. И именно к той, по которой организация-кредитор предприняло все, чтобы она была погашена.

Кстати, налоговые органы считают, что необходимое условие для признания дебиторской задолженности истребованной – обращение кредитора с иском в суд.

В январе 2007г. ЗАО «Сигма» поставило партию собственной продукции ООО «Ренк». Стоимость этой продукции, согласно договору, составляет 89 115 руб. (в том числе НДС – 13 594 руб.) Срок оплаты продукции – март 2008 г.

Допуск СРО

Поэтому грамотность и профессионализм при оформлении документов позволит не просто вовремя списать необходимые суммы, но и с большой долей вероятности поможет вам осуществить возврат дебиторской задолженности прошлых лет в Москве и в остальных городах России.

Вовремя списанная задолженность неплатежеспособных дебиторов – это гарантия подачи абсолютно достоверного бухгалтерского учета. Ведь известно, что различного рода дебиторская задолженность и дебиторы, которые ее имеют, являются обязательным предметом для описания в различного рода финансовых отчетах.

Списание дебиторской задолженности на забалансовый счет

А вот в бухучете списать задолженность можно еще по одной причине — невозможность взыскания по мнению самого кредитора. Пользоваться этим способом стоит только в том случае, если фирма исчерпала все способы получить деньги от должника без помощи суда, а предполагаемые расходы на судебное разбирательство превысят взыскиваемую сумму дебиторки.

ОБРАТИТЕ ВНИМАНИЕ! Мы рассматриваем нюансы учета и списания дебиторки у юрлиц. Предприниматели не обязаны вести бухучет на основании норм ст. 6 закона «О бухучете» от 06.12.2011 № 402-ФЗ, но они могут по собственному желанию отражать дебиторку по правилам бухучета.

Отсутствие соответствующего резервирования сумм долгов

Действующее законодательство не содержит определения и критериев по отнесению той или иной задолженности в категорию нереальной для взыскания. «Реальность» или «нереальность» для взыскания представляет собой оценочную категорию, и в каждом отдельном случае они должны определяться предприятием-кредитором самостоятельно с учетом всех конкретных обстоятельств дела.

Рекомендуем прочесть: Имеют Ли Право Приставы Забрать Холодильник

Однако представляется, что это не так. Положение о составе затрат.

которое устанавливает порядок формирования налогооблагаемой прибыли в части списания просроченной дебиторской задолженности изменено не было, а кроме того этот нормативный акт относится к налоговому законодательству, в то время как постановление Правительства РФ от 18 августа 1995 г. № 817 можно отнести к законодательству о бухгалтерском учете.

Можно ли списать дебиторскую задолженность на убыток

К сожалению, не каждый контрагент является надежным, а не каждая сделка — безопасной. Вследствие этого, в организации образовывается сомнительная или безнадежная к получению задолженность. По истечении определенного периода времени российские организации имеют право произвести списание нереального к получению долга.

- долг с истекшим сроком годности;

- долг ликвидированной компании в том случае, если имеется запись в ЕГРЮЛ о прекращении деятельности (если должником является предприниматель, то списание производится только после внесения сведений в ЕГРИП);

- долг, который невозможен к взысканию и это подтверждено судебными приставами.

Дебиторская задолженность

Согласно п. 2 ст. 266 НК РФ безнадежными долгами (долгами, нереальными ко взысканию) признаются долги налогоплательщика, по которым истек установленный срок исковой давности, а также долги, по которым в соответствии с гражданским законодательством обязательство прекращено вследствие невозможности его исполнения, на основании акта государственного органа при ликвидации организации.

Далеко не всегда образовательному учреждению (кредитору) необходимо ждать три года, чтобы списать на финансовые результаты деятельности учреждения числящуюся на его балансе дебиторскую задолженность. Ведь еще до истечения срока исковой давности кредитор может получить информацию о неспособности должника исполнить соответствующее обязательство:

Счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов»

Лучшим решением вопроса следует признать резервирование сомнительной задолженности в течение срока исковой давности, а по истечении его эту задолженность следует списать за счет заранее созданного резерва.

На суммы, поступившие в порядке взыскания ранее списанной в убыток задолженности, дебетуются счета 50 «Касса», 51 «Расчетные счета» или 52 «Валютные счета» в корреспонденции со счетом 91 «Прочие доходы и расходы». Одновременно на указанные

Учет задолженности неплатежеспособных дебиторов

Разъясните, пожалуйста, в течение какого периода мы должны учитывать задолженность на счете 209 «Расчеты по ущербу и иным доходам»? И в течение какого периода перенесенную с 209 на 04 счет задолженность необходимо учитывать на счете 04 «Задолженность неплатежеспособных дебиторов»?

На балансовом счете дебиторская задолженность учитывается до того момента, когда она будет признана нереальной для взыскания в установленном порядке. Бюджетные учреждения порядок списания дебиторской задолженности устанавливают самостоятельно.

Исключение — списание дебиторской задолженности, которая образовалась в результате отчуждения недвижимого и особо ценного движимого имущества, а также в результате совершения крупной сделки. Такую задолженность нужно списывать с согласия учредителя.

Учет списанной в убыток задолженности неплатежеспособных дебиторов

Для обобщения информации о состоянии дебиторской задолженности, списанной в убыток вследствие неплатежеспособности должников, предназначен забалансовый счет 007 «Списанная в убыток задолженность неплатежспособных дебиторов».

Для обобщения информации о наличии и движении находящихся в организации и выдаваемых под отчет бланков строгой отчетности (квитанционных книжек, бланков-удостоверений, бланков-дипломов, различных абонементов, талонов, билетов, бланков товарно-сопроводительных документов) предназначен забалансовый счет 006 «Бланки строгой отчетности».

Как списать безнадежную дебиторскую задолженность

Дебиторской задолженностью считается сумма всех долгов, причитающихся организации со стороны других юридических и физических лиц. Соответственно, должники организации являются ее дебиторами. Дебиторская задолженность может признаваться надежной (например, если она обеспечена залогом, поручительством, банковской гарантией), сомнительной и безнадежной (нереальной к взысканию).

- по строке 302 «суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов, не покрытые за счет средств резерва»;

- в общей сумме по строке 300 «Убытки, приравниваемые к внереализационным расходам — всего».

Списание дебиторской задолженности в 1С для целей налогового учета

Проводки :Дт 91/2 Кт 63 11 000,00 сформированы резервы в бух. учете, 2010 г. (регламентный документ «расчет резерва»)Дт 63 Кт 62/1 11 000,00 списан долг с истечен. срока за счет резерва в бух. учете, 2013 г. (документ «операция, введенная вручную»)Дт 007 11 000,00 учтена дебиторка для контроля, 2013 (документ «операция, введенная вручную»)

При закрытии месяца (регламент. документ «расчет налога на прибыль») данная сумма в расчет по прибыли не попадает.

Источник: https://jurist-161.ru/nasledstvo/spisana-zadolzhennost-neplatezhesposobnyh-debitorov-cherez-rezervirovanie

Как списать нереальную к взысканию дебиторскую задолженность

Как отразить в бухгалтерском учете организации госсектора ситуации, когда дебиторскую задолженность невозможно вернуть? Рассмотрим в статье.

Программы повышения квалификафии и профпереподготовки для бухгалтеров госсектора:

1. Главный бухгалтер организации государственного сектора. Подготовка на соответствие профстандарту «Бухгалтер» (код А,В)

2.

Бухгалтер организации государственного сектора. Подготовка на соответствие профстандарту «Бухгалтер» (код А)В первую очередь разберем основные понятия.

Кто такой дебитор, что такое дебиторская задолженность и когда она становится нереальной к взысканию?

Дебитор — юридическое или физическое лицо, которое имеет задолженность по отношению к учреждению.

Дебиторская задолженность — это денежные средства или имущество, которые должны учреждению. Долг перед учреждением мог появиться из-за невыполнения условий контракта, гражданско-правового договора с физическим лицом, излишней выдачи денежных сумм подотчет, ошибки в расчёте заработной платы и т.д.

Просроченная дебиторская задолженность — задолженность, которая не погашена в установленный срок, например, в срок, определенный контрактом. Такая задолженность числится на балансе учреждения до тех пор, пока не будет погашена дебитором или признана безнадежной, нереальной к взысканию в порядке, установленном законодательством.

В каких случаях можно признать задолженность нереальной к взысканию

В бюджетном законодательстве такие нормы закреплены в ст. 47.2 Бюджетного Кодекса РФ. Учреждения госсектора при принятии решения о признании задолженности безнадежной могут учитывать отдельные положения ст. 47.2 БК РФ, а также нормы гражданского законодательства. Итак, дебиторская задолженность может быть признана безнадежной (нереальной к взысканию) в случае:

1. Истечения срока исковой давности (ст. 196, 197 ГК РФ).

Срок исковой давности составляет три года (ст. 196 ГК РФ). При этом Гражданским кодексом РФ предусмотрены случаи приостановления и перерыва срока исковой давности.

Он может прерываться с даты предъявления иска к должнику. После перерыва течение срока исковой давности начинается заново, время, истекшее до перерыва, не засчитывается в новый срок (ст. 203 ГК РФ).

Течение прерванного срока исковой давности по дебиторской задолженности, взыскиваемой по решению суда, вновь начинается с даты вступления решения суда в силу.

По обязательствам, срок исполнения которых не определен или определен моментом востребования, срок исковой давности начинает течь со дня предъявления требования об исполнении обязательства.

2. Прекращения обязательства вследствие невозможности его исполнения, например, при возникновении стихийных бедствий и иных чрезвычайных ситуаций (ст. 416 ГК РФ).3. Прекращения обязательства на основании акта органа государственной власти или органа местного самоуправления (ст. 417 ГК РФ).

Если в результате издания акта органа государственной власти или органа местного самоуправления исполнение обязательства становится невозможным полностью или частично, обязательство прекращается полностью или в соответствующей части.

4. Смерти гражданина-должника (ст. 418 ГК РФ).

5. Ликвидации юридического лица-должника (ст. 419 ГК РФ).

Если законом исполнение обязательства ликвидированного юридического лица возлагается на другое лицо, то такая задолженность не может считаться безнадежной к взысканию.

Данный порядок признания дебиторской задолженности безнадежной, учреждение вправе прописать в учетной политике.

Как учитывать задолженность, нереальную к взысканию

В соответствии с п. 339 Инструкции № 157н задолженность неплатежеспособных дебиторов списывается с балансового учета и учитывается на забалансовом счете 04 «Задолженность неплатежеспособных дебиторов». На этом счете задолженность, по которой еще остается возможность возобновить процедуру взыскания, числится для наблюдения в течение пяти лет.

Но есть исключение: если основания для возобновления процедуры взыскания задолженности отсутствуют (например, смерть должника), списанная с балансового учета учреждения задолженность, признанная безнадежной к взысканию, к забалансовому учету не принимается.

Если в течение этих пяти лет возникнет возможность взыскания задолженности (изменится имущественное положение должника), то на дату возобновления взыскания или на дату зачисления на лицевой счет учреждения поступлений от должника, задолженность списывают с забалансового учета и одновременно отражают на соответствующих балансовых счетах учета расчетов по поступлениям.Списание задолженности с забалансового учета осуществляется в следующих случаях (обязательно наличие документов, подтверждающих прекращение обязательства):

- истек установленный срок исковой давности (подтверждаем ежегодной инвентаризацией 205 счета, оформляем Инвентаризационную опись расчетов по доходам ф.0504091)

- организация ликвидирована (отсутствие в Реестре юридических лиц подтверждаем выпиской из ЕГРЮЛ)

- вынесено решение суда (постановление судебного пристава-исполнителя об окончании исполнительного производства)

Списание задолженности сначала с балансового учета, затем с забалансового учета осуществляется на основании решения комиссии учреждения по поступлению и выбытию активов.

Рассмотрим несколько практических примеров:

Пример 1. Автономное учреждение физкультуры и спорта в рамках приносящей доход деятельности предоставило услуги по прокату спортивного оборудования и инвентаря. Был заключен договор.

Цена по договору составляла 35 000 руб. Учреждение выставило счет на оплату услуг. Услуги учреждением были оказаны, а их оплата не получена, т. к.

на счета и имущество должника наложен арест и у него нет возможности расплатиться.

В бухгалтерском учете учреждения данные операции отражаются в соответствии с п. п. 96, 97 Инструкции № 183н следующим образом:

| Выставлен счет на оплату услуг по договору (возникла дебиторская задолженность перед учреждением) | 2 205 20 000 | 2 401 10 120 | 35 000 |

| Списана с балансового учета задолженность неплатежеспособного дебитора | 2 401 10 173 | 2 205 20 000 | 35 000 |

| Дебиторская задолженность неплатежеспособного дебитора принята к забалансовому учету | 04 | 35 000 |

Пример 2. Бюджетное учреждение культуры заключило договор на поставку новых музыкальных инструментов на сумму 500 000 руб.

Поставка по условиям договора должна была произойти после внесения аванса в размере 30% от стоимости. Оплата осуществлялась за счет приносящей доход деятельности.

По причине ликвидации поставщик условия договора не выполнил, инструменты учреждение не получило, не возвращен и перечисленный аванс.

Данные операции в бухгалтерском учете учреждения отражаются в соответствии с п. п. 73, 97, 98 Инструкции № 174н таким образом:

| Перечислен аванс на поставку музыкальных инструментов по договору (у поставщика возникла дебиторская задолженность перед учреждением) (500 000 руб. x 30%) | 2 206 31 560 | 2 201 11 610 | 150 000 |

| Списана с балансового учета задолженность неплатежеспособного дебитора | 2 401 20 273 | 2 206 31 660 | 150 000 |

| Дебиторская задолженность неплатежеспособного дебитора принята к забалансовому учету | 04 | 150 000 |

Пример 3. В казенном учреждении украдены строительные материалы на сумму

70 000 руб. По факту кражи было возбуждено уголовное дело, которое впоследствии было приостановлено. Через год следствие по делу возобновили. Виновные лица были установлены, дело направлено в суд. По решению суда виновные лица обязаны возместить причиненный ущерб.

В соответствии с п. 86 Инструкции № 162н сумму ущерба и возмещение его виновным лицом в учете казенного учреждения нужно отразить следующими проводками:

| Отражена сумма причиненного ущерба | 1 209 74 560 | 1 401 10 172 | 70 000 |

| Списана нереальная к взысканию дебиторская задолженность после приостановления уголовного дела | 1 401 10 173 | 1 209 74 660 | 70 000 |

| Дебиторская задолженность принята к забалансовому учету | 04 | ||

| Восстановлена в балансовом учете дебиторская задолженность после возобновления следствия по делу и установления виновных лиц | 1 209 74 560 | 1 401 10 173 | 70 000 |

| Дебиторская задолженность списана с забалансового учета | 04 | 70 000 |

В настоящее время момент списания задолженности неплатежеспособных дебиторов с баланса и принятия ее к забалансовому учету учреждения определяют самостоятельно.

Для списания дебиторской задолженности комиссия по поступлению и выбытию активов готовит документы:

- приказ (распоряжение) руководителя учреждения о списании дебиторской задолженности

- документы, свидетельствующие о невозможности взыскания задолженности

- документы, подтверждающие банкротство (ликвидацию) дебитора

- судебное решение, подтверждающее невозможность взыскания суммы задолженности

- справку о смерти дебитора и др.

В завершение статьи напомню, дебиторская задолженность, не погашенная на конец отчетного периода, должна быть отражена в отчетности учреждения согласно Инструкции № 191н (ф. 0503169) и Инструкции № 33н (ф. 0503769).

Кроме того, увеличение в течение отчетного года дебиторской задолженности относится к существенным событиям. Информацию об увеличении дебиторской задолженности или работе, проведенной по ее сокращению нужно отражать в Пояснительной записке к отчетности. Об этом говорится в письме Минфина России от 22.07.2016 № 02-06-10/43336.

Источник: https://School.Kontur.ru/publications/1560

Списание дебиторской задолженности (Счет 62). Проводки

В первом случае проводки будут выглядеть следующим образом:

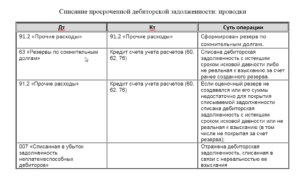

- Д 91.2 К 63 – созданы резервы по сомнительной дебиторской задолженности,

- Д 63 К 60 (62, 76) – списывается обязательство, у которого истек срок исковой давности, либо долг, который признан безнадежным.

Во 2-ом и в 3-ем случае выполняются следующие проводки:

- Д 91.2 К 60 (62, 76) – списывается долг, у которого истек срок исковой давности, либо безнадежное обязательство (включая разницу, не возмещенную за счет средств резервов),

- Д 007 – Учтено обязательство, признанное безнадежным.

Обязательства, признанные безнадежными списываются вместе с НДС по соответствующему долгу. В налоговом учете суммы обязательств, признанные безнадежными, учитываются как внереализационные расходы, в случаях, когда предприятие создало резерв по сомнительной задолженности, к данной категории относится разница между суммой обязательства и фондом резерва (статья 265 НК РФ).

Таким образом, в налоговом учете, если создавался резерв по сомнительной задолженности, безнадежное обязательство финансируется из этого резерва. В случаях, когда суммы резерва не хватает для возмещения обязательства, то часть долга погашается за счет резерва, недостающая величина подлежит изъятию со счета «Внереализационные расходы».

Узнать, на сколько дней дают больничный при ОРВИ и других заболеваниях, а также по уходу за родственниками, вы можете в этой статье.

Образец приказа о списании задолженности.

В ситуации, когда фирма имеет счет 63, а по конкретному безнадежному обязательству резерва не формировалось, то при учете долга необходимо не забыть о некоторых нюансах.

Налоговым законодательством запрещается погашение конкретного обязательства посредством резерва, созданного под другое обязательство.

После того как задолженность была списана, бухгалтерские проводки оформлены, налог на прибыль уменьшен, компания обязана сохранить каждый документ, который использовался при осуществлении данных процедур.

Как зарегистрировать товарный знак самостоятельно и что для этого необходимо – узнайте здесь.Когда работник бухгалтерии списывает безнадежное обязательство, как документы, подтверждающие правомерность его действий, он обязан приложить к приказу руководства:

- деловые бумаги, которые свидетельствуют о том, что обязательство действительно существует,

- документы, которые отражают процесс востребования обязательства с дебитора,

- и деловые бумаги, которые подтверждают факт неплатежеспособности должника.

Особенностью бухучета списания ДЗ в БУ является отражение списанной ДЗ за балансом, на счете 04 «Задолженность неплатежеспособных дебиторов». Забалансовые счета для БУ работают так же, как для прочих, то есть поступление отражается только по дебету, а выбытие — только по кредиту, без корреспонденций.

Проводка по счету 04 делается, когда комиссия по списанию ДЗ принимает соответствующее решение.

Суммы на счете 04 отражаются в течение всего времени, пока еще может снова начаться процедура взыскания задолженности или у неплатежеспособного должника могут появиться средства для возврата долга.

Планом счетов для организаций, отличных от кредитных и государственных (утвержден приказом Минфина РФ от 31.10.00 № 94н), например, предусмотрен пятилетний срок для отслеживания возможности возврата ДЗ.

Служба приставов может снова начать действия по взысканию, например, если истец повторно передал им выданный судом исполнительный лист, который уже был на рассмотрении приставов, но по каким-либо причинам исполнительное производство было завершено. В случае возобновления процедуры взыскания или возврата долга неплатежеспособным должником ДЗ списывается со счета 04 и отражается на соответствующих балансовых счетах.

Окончательное списание ДЗ с забалансового счета должно быть одобрено комиссией на основании законодательно установленных причин: смерть должника, ликвидация организации и т. д.

Аналитика по счету 04 ведется в разрезе видов приходов/расходов, по которым учитывалась ДЗ, и дебиторов с указанием всех их данных, необходимых для возврата долга. Ниже указаны основные проводки по отражению списания ДЗ. Больше типовых проводок можно найти в инструкции к плану счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Минфина РФ от 16.12.2010 № 174н.

| Описание проводки | Дт | Кт |

| Списание ДЗ, которую нереально взыскать | 040110173 «Чрезвычайные доходы от операций с активами»,а также отражается за балансом 04 «Задолженность неплатежеспособных дебиторов» | 020500000 «Расчеты по доходам» |

| Списание безнадежной ДЗ по авансовым платежам | 040120273 «Чрезвычайные расходы по операциям с активами»,а также отражается за балансом 04 «Задолженность неплатежеспособных дебиторов» | 020600000 «Расчеты по выданным авансам» |

| Списание безнадежной ДЗ по выданным кредитам | 040110173 «Чрезвычайные доходы от операций с активами»,а также отражается за балансом 04 «Задолженность неплатежеспособных дебиторов» | 020700000 «Расчеты по кредитам, займам (ссудам)» |

| Списание безнадежной ДЗ по взаиморасчетам с подотчетными лицами | 040120273 «Чрезвычайные расходы по операциям с активами»,а также отражается за балансом 04 «Задолженность неплатежеспособных дебиторов» | 020800000 «Расчеты с подотчетными лицами» |

| Списание ДЗ в связи с тем, что суд не признал вину причинившего ущерб либо виновный признан неплатежеспособным | 040110173 «Чрезвычайные доходы от операций с активами»,а также отражается за балансом 04 «Задолженность неплатежеспособных дебиторов» | 020900000 «Расчеты по ущербу и иным доходам» |

| Списание ДЗ в связи с невозможностью установить виновного в причинении ущерба, а также если ущерб был возмещен в натуральной форме | 040110172 «Доходы от операций с активами» | 020900000 «Расчеты по ущербу и иным доходам» |

| Восстановление ДЗ по ущербам в случае, когда виновное лицо покрыло причиненные расходы, в то время как ДЗ уже была признана безнадежной | 020900000 «Расчеты по ущербу и иным доходам» | 040110173 «Чрезвычайные доходы от операций с активами»,а также списывается с забалансового счета 04 «Задолженность неплатежеспособных дебиторов» |

Каждая компания в текущей деятельности должна мониторить состояние расчетов с контрагентами, контролируя сроки и суммы взаимных долгов. Это напрямую сказывается на «чистоте» баланса предприятия.

Но возникают ситуации, когда долг вернуть невозможно и необходимо списание кредиторской или дебиторской задолженности.

Как поступить бухгалтеру, как провести такие операции, какие формируются проводки, какими документами руководствоваться — все это рассмотрим далее.

Как избежать споров

Для списания любого вида задолженности нужны веские основания, подкрепленные соответствующими документами. Таковыми, согласно НК РФ, являются:

- Окончание срока исковой давности;

- Ликвидация контрагента;

- Нереальность взыскания.

Для «расставания» с задолженностью компании необходимо оформить ряд документов по каждому обязательству:

- Акт инвентаризации взаиморасчетов с контрагентами (форма ИНВ-17);

- Постановление судебного пристава о прекращении исполнительного производства – в случае нереальности взыскания;

- Выписка из госреестра юридических лиц с записью о завершении процедуры ликвидации предприятия (ст.49, ст.63 ГКРФ) – в случае ликвидации контрагента;

- Приказ руководителя о списании, подписанный на основании перечисленных документов.

При этом КЗ учитывают в качестве внереализационных доходов, кроме задолженности перед госорганами и внебюджетными фондами (ст.250 НК РФ п.18; ст. 251 п.21), ДЗ – в составе внереализационных расходов либо относится на сч. 63 «Резервы по сомнительным долгам».

Важно: при списании ДЗ по причине нереальности взыскания по причине отсутствия у должника имущества необходимо учитывать такую задолженность в течение 5 лет за балансом на сч.007 для контроля за вероятностью ее взыскания при улучшении финансового состояния дебитора.

Списываем дебиторку

Оформляем результаты инвентаризации и выявляем ДЗ с истекшим сроком давности. Документами, подтверждающими ее наличие и срок давности, служат:

- Договор и документы об оплате к нему;

- Документы, подтверждающие поставку (оказание услуг) – акты, накладные;

- Акт сверки (при наличии);

- Взаимная официальная переписка, подтверждающая факт истребования долга (претензии). Необходимо подкрепить копии писем документом, подтверждающим факт получения письма контрагентом (например, уведомление о вручении).

Важно учесть, что при наличии акта сверки на определенную дату срок начинает исчисляться сначала.

1) Если резерв создавался (Приказ МинФина РФ от 29.07.1998г №34-н):

- Дт 63 Кт 62 (60,76,71,73,70) – списана дебиторская задолженность;

- Дт 007 – отражаем списанную задолженность за балансом.

2) Если резерв не формировали или его размер не покрывает величину долга:

- Дт 91.2 Кт 62 (60,76,71,73,70) – списана дебиторская задолженность;

- Дт 007 – отражаем списанную задолженность за балансом.

Размер резерва определяется отдельно по каждой сомнительной сумме задолженности. Формирование резерва с 2011г. стало обязанностью предприятий.

В налоговом учете для покрытия убытков от списания ДЗ используют резерв (ст. 266 НК РФ). Если он не создан или недостаточен, то задолженность относят на внереализационные расходы в том периоде, когда закончился срок давности или подтверждена невозможность взыскания (письмо ФНС РФ от 13.04.2011г. №16-15 / 035618.1).

Ежегодно компания перед формированием отчетности обязана провести инвентаризацию, в том числе и кредиторской задолженности.

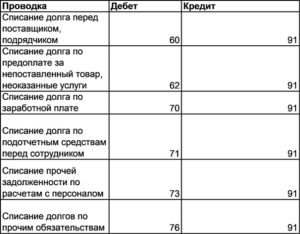

При выявлении КЗ с истекшим сроком давности ее списывают на основании приказа в состав доходов сч.91 и в целях бухгалтерского, и в целях налогового учета.Как для налогового, так и для бухгалтерского учета кредиторскую задолженность (КЗ) списывают единообразно, следующими проводками:

- Дт 60 (76,70,71,73) Кт 91.1 – отражена списанная кредиторская задолженность.

- При наличии акта государственного органа.

Сначала разберемся с терминами. Под дебиторской задолженностью понимают суммы денег, которые компании должны контрагенты. Это могут быть, к примеру, долги за поставку товара. Увеличение дебиторки можно расценивать как наращивание темпов роста компании, однако, важно следить за тем, чтобы средства вовремя возвращали, чтобы финансовая состоятельность юрлица не ставилась под угрозу.

Списание дебиторской задолженности: основные проводки

Обратите внимание!

Если между сторонами подписан акт сверки или одна из них направила официальную претензию, срок давности продлевается.

Кредиторскую задолженность списывают единообразно как для налогового, так и для бухгалтерского учета. Используются следующие проводки: Дт 60 (76,70,71,73) Кт 91.1 — отражена списанная кредиторская задолженность. Для списания понадобятся:

- договор;

- акты оказанных услуг, накладные;

- акт сверки;

- претензии сторон друг к другу.

Порядок списания дебиторской задолженности в бухучете следующий:

- Дт 63 Кт 62 (60,76,71,73,70) — списана дебиторская задолженность;

- Дт 007 — отражаем списанный долг за балансом.

Если резерв не был сформирован или он не покрывает долг, используются соответственно проводки Дт 91.2 Кт 62 (60,76,71,73,70) и Дт 007.

В налоговом учете списание дебиторской задолженности происходит за счет резерва. Если его нет или денег недостаточно, дебиторку относят на внереализационные расходы в том периоде, когда закончился срок давности или подтверждена невозможность взыскания.

Списание дебиторской задолженности подробнее разберем далее.

Источник: https://kupit-krohe.ru/imushchestvo/spisanie-debitorskoy-zadolzhennosti-provodki/

Списание дебиторской задолженности с истекшим сроком исковой давности: проводки, порядок

О порядке списания безнадежных долгов за счет резервов, а также долгов, не покрытых резервами, БУХ.1С рассказали эксперты 1С.

Дебиторской задолженностью считается сумма всех долгов, причитающихся организации со стороны других юридических и физических лиц. Соответственно, должники организации являются ее дебиторами. Дебиторская задолженность может признаваться надежной (например, если она обеспечена залогом, поручительством, банковской гарантией), сомнительной и безнадежной (нереальной к взысканию).

Понятие просроченной ДЗ

Дебиторская задолженность — это размер долга другими гражданами и организациями, которые являются должниками компании. Иными словами, ДЗ — это сумма, которую компании должны ее контрагенты.

Если долг не уплачен в сроки, которые были установлены контрактом, то он называется просроченной суммой ДЗ.

Позднее взыскание ДЗ может привести к нежелательным результатам для самой компании.

Условно просроченные долги можно поделить на:

- сомнительные;

- безнадежные.

Первый вид ДЗ считается сомнительным. Она возникает в случае неуплаты своевременных платежей по товару, услугам от контрагентов компании. Она не обеспечена залогом, поручительством либо иной гарантией.

Если проходит срок давности по иску для погашения задолженности, обязательство должника прекращается из-за невозможности его выполнения.

В такой ситуации ДЗ становится безнадежной. Все условия погашения долга являются индивидуальными и определяются соглашением, заключенным между сторонами.

Невозможно точно предсказать, какая из сумм ДЗ может стать просроченной, а тем более безнадежной.

В некоторых вариантах договоров нет точной даты, но она может быть привязана к определенному событию (к примеру, через трое суток после подписания акта).

Статья 208 ГК РФ

В соответствии со статьей 208 ГК РФ к требованиям, на которые исковая давность не распространяется, относятся: требования о защите личных неимущественных прав и других нематериальных благ, кроме случаев, предусмотренных законом; требования вкладчиков к банку о выдаче вкладов; требования о возмещении вреда, причиненного жизни или здоровью гражданина. Однако требования, предъявленные по истечении трех лет с момента возникновения права на возмещение такого вреда, удовлетворяются за прошлое время не более чем за три года, предшествовавшие предъявлению иска, за исключением случаев, предусмотренных Федеральным законом от 6 марта 2006 года N 35-ФЗ «О противодействии терроризму»; требования собственника или иного владельца об устранении всяких нарушений его права, хотя бы эти нарушения не были соединены с лишением владения (статья 304); другие требования в случаях, установленных законом.

Необходимо отметить, что если лицо обращается с иском о возмещении ущерба, нанесенного его жизни или здоровью по истечению 3-х летнего срока с того дня когда у него появилось такое право, требования подлежат удовлетворению только за 3 года предшествующих обращению. Счет списания дебиторской задолженности Долг, подлежащий списанию, в бухгалтерском учете отражается в составе расходов. Однако принципы его отражения могут быть различны и зависят от характеристик задолженности.

В случае если списывается задолженность покупателей, то она осуществляется по счету 62. Если списывается задолженность, образовавшаяся ввиду взаимодействия с поставщиками или подрядчиками – по счету 60.

Списанную задолженность необходимо учитывать на балансе предприятия не менее 5-ти лет. Это связано с тем, что задолженность может быть возвращена.

В случае если списывается безнадежная задолженность вышеуказанное требование можно не исполнять, поскольку с ликвидированной организации взыскать долг, шансов нет.Оглавление

Чем опасно наличие просроченной ДЗ для предприятия

Просроченная ДЗ говорит о том, что вернуть долг компании обратно будет невозможно и отсутствуют реальные способы для этого. Ее наличие неблагоприятно влияет на финансовую стабильность и ликвидность компании, а также в целом на показатели эффективности.

причина появления таких сумм состоит в том, что на этапе подписания договора с контрагентами большинство компаний не оценивают появления возможных рисков, не изучают своих партнеров и их финансовое состояние. ДЗ, в целом, является нормальным показателем в балансе фирмы. Однако у нее есть свой допустимый лимит, а тем более лимит по просроченной ДЗ.

Безнадежность ДЗ

Данное понятие применимо к обязательствам, по которым истекли все законные сроки взыскания, дебитор скрывается, отсутствуют источники доходов и активов. Они квалифицируются как недопустимые для исполнения.

Долг относится к безнадежному в 2019г. по условиям, определенным п. 2 ст. 266 налогового кодекса РФ:

- При окончании периода истребования.

- При возникновении причин, подтверждающих нереальность удовлетворения притязаний взыскателя по ГК РФ.

- Введение в действие акта уполномоченной службы о прекращении существования части или полной суммы ДЗ, издание службой судебных приставов постановления о завершении хода производства при отсутствии информации о местонахождении должника, его финансово-имущественном положении, источниках для обращения взыскания.

- Признание контрагента несостоятельным по определению суда по делу о банкротстве, ликвидация, исключение из единого госреестра.

Какие есть эффективные способы возврата ДЗ до момента ее списания

Работа с просроченными долгами должна вестись очень кропотливо и активно для того, чтобы не допустить момента ее списания.

В процессе такой работы придерживаются основных принципов:

- поддержание связи с контрагентом;

- рациональные меры воздействия на контрагента.

Среди наиболее популярных методов работы с просрочкой по ДЗ можно выделить:

- начальные меры: переписка, письма с претензиями, звонки, встречи;

- подача в суд жалобы;

- исполнительный лист от ФССП.

Для предотвращения подобных ситуаций на момент заключения договора нужно:

- исследовать тщательно партнера;

- заручиться залогом или каким-то обеспечением от контрагента;

- получить консультацию с юристами;

- осуществить страхование.

Ревизия состояния расчетов

Методические рекомендации по ведению бухгалтерского учета регламентируют пошаговый план инвентаризации обязательств. Процедура должна проводиться в обязательном порядке не реже одного раза в год. По решению руководителя учреждения допускается осуществление контрольных проверок в учащенном режиме, о чем в учетной политике вносятся соответствующие записи.

При мониторинге дебиторки изучаются все необходимые документы

Мероприятие имеет схожие черты с правилами проверки объектов имущества, но осуществляется по строгой программе. Изначально директор издает приказ о назначении комиссионного состава, срока и этапов проведения инвентаризации. Сотрудники должны быть уведомлены и ознакомлены с требованиями руководителя путем проставления собственноручной подписи в приказе.

В назначенный для начала проверки день все члены комиссии приступают к детальному изучению первичной документации, анализу и оценке ДЗ. Рассмотрению подлежат все взаиморасчеты:

- По сделкам с поставщиками, исполнителями договоров ГПХ, покупателями.

- Начисления оплаты трудящимся, выплаты на исполнение служебных поручений (подотчет).

- Иные взаиморасчеты с физическими лицами, трудящимися на предприятии.

- Контракты с прочими кредиторами (аренда, цессия, комиссия, агентские, взаимозачеты и др.).

- Операции по предоставлению, получению займов.

- Проводки по начислению пеней, дивидендов за оборот чужих денежных средств.

- Внутриструктурные хозрасчеты.

- Отчисления по взносам в бюджетные и внебюджетные фонды и пр.

Комиссии предоставляются первичные документы:

- Товарные накладные, протоколы исполненных работ, предоставленных услуг.

- Контракты, соглашения.

- Счета входящие, выставленные.

- Акты сверки (с кредитовыми и дебетовыми оборотами).

- Претензии, переписка.

- Счет-фактуры.

- Платежные формуляры, квитанции, ордера.

- Отчетность по кассе, движению наличных средств.

- Финансовые записки, пояснения.

- Акты уполномоченных органов.

- Судебные решения и др.

По окончанию ревизии предоставляется детальный отчет

задача мониторинга дебиторки – выявление срока существования, востребованности задолженности, подтверждение состояния взаиморасчетов и достоверности бухучета.

По итогам оценки ДЗ классифицируется на краткосрочную, долгосрочную и просроченную. По первым двум группам задолженность может быть истребована кредитором в ближайшее время путем мирного урегулирования или судебного разбирательства.

Если просрочить взыскание долгов, они увеличат расходы организации.

Сроки проведения инвентаризации определяются следующими обстоятельствами:

- Приближение конца отчетного периода.

- Смена материально-ответственных лиц.

- Стихийное бедствие, форс-мажорные события, кража.

- Банкротство, ликвидация организации.

Результаты сверки расчетов подлежат отражению в унифицированной форме ИНВ №17. Данный бланк содержит совокупную информацию о кредиторской и дебиторской задолженности в разрезе контрагентов. Дополнительно к описи прикладывается справка, заполненная по регламентированной форме или в соответствии с требованиями внутренних нормативных актов.

Какую ДЗ можно списать

Невозможно списывать все долги компании. Только те, которые соответствуют определенным признакам безнадежности. Доктрина безнадежной задолженности дается в пункте 2 ст. 266 НК РФ. Это истекший долг, а также долг ликвидированной компании либо фирмы, которая исключена из ЕГРЮЛ как недействующая.

Списание просроченной дебиторской задолженности может быть лишь после окончания процесса признания неплатежеспособности в случае ликвидации компании либо решения судебного органа о том, что средства не могут быть восстановлены из-за отсутствия фирмы.

Если две компании должны друг другу, то сначала нужно провести зачет долгов друг перед другом, уменьшив сумму ДЗ на размер задолженности контрагенту. Если контрагент все еще остается должен, то эти средства числятся нереальными к возмещению для получения, и их можно списывать как просроченную ДЗ.

Когда долги контрагентов признаются безнадежными

Безнадежная дебиторская задолженность — это сумма, которую организация не может взыскать со своих контрагентов в силу определенных причин. Для целей налогообложения прибыли безнадежными долгами (долгами, нереальными к взысканию) признаются долги, если выполняется хотя бы одно из условий, перечисленных в пункте 2 статьи 266 НК РФ:

1. Истек установленный срок исковой давности. В общем случае этот срок составляет три года (п. 1 ст. 196 ГК РФ). Срок исковой давности начинает течь с момента, когда лицо узнало или должно было узнать о нарушении своего права (ст.

200 ГК РФ). Срок исковой давности прерывается, если должник совершает действия, свидетельствующие о признании долга (ст. 203 ГК РФ). После перерыва срок исковой давности начинает течь заново, но он не может превышать десять лет (п. 2 ст.

196 ГК РФ).

Таким образом, дебиторская задолженность достаточно долго может не признаваться безнадежной.

2. Обязательство должника прекращено вследствие невозможности его исполнения на основании акта государственного органа или ликвидации организации.

3. Имеется постановление судебного пристава-исполнителя об окончании исполнительного производства, подтверждающее невозможность взыскания долгов. При этом исполнительный документ должен быть возвращен взыскателю по следующим основаниям:

- невозможно установить место нахождения должника, его имущества либо получить сведения о наличии принадлежащих ему денежных средств и иных ценностей;

- у должника отсутствует имущество, на которое может быть обращено взыскание.

Начиная с 2019 года, величину сомнительной дебиторской задолженности в отношении каждого контрагента следует определять за минусом кредиторской задолженности перед этим контрагентом, а предельный размер резерва по итогам отчетного периода должен рассчитываться как наибольшая из двух величин: 10 % выручки за данный отчетный период или за прошлый год*. О том, как указанные изменения поддерживаются в программе «1С:Бухгалтерия 8» (ред. 3.0), читайте в статье Резерв по сомнительным долгам: учет в «1С:Бухгалтерии 8».

Источник: https://bogunskaia.ru/drugoe/spisanie-debitorskoj-zadolzhennosti-provodki.html