Срок оплаты ведомости по кассе

Выплата зарплаты через кассу: сроки и правила

День «получки» — самый долгожданный день на работе для всех сотрудников. Если в организации производится выплата зарплаты через кассу, то во всех коридорах и отделах с самого утра, когда только привезут деньги, царит оживление.

И только бухгалтер даже в такие, казалось бы, радостные минуты должен держать ушки на макушке. Потому что его святая обязанность – не только свои «кровные» получить, но и обеспечить выдачу зарплаты другим сотрудникам по всем правилам законодательства. Как это сделать, читайте в статье.

статьи:

1. Выплата зарплаты через кассу: устанавливаем правила

2. Дата выдачи зарплаты

3. Платежные ведомости на выплату зарплаты

4. Выплата зарплаты через кассу – пошаговая процедура

5. Срок выплаты зарплаты по ведомости

6. Выдача зарплаты по расходному кассовому ордеру

7. Выдача зарплаты — проводка

8. Выдача зарплаты — пример

9. Выплата зарплаты через кассу в 1С

10. На что еще обратить внимание при выплате зарплаты из кассы

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Выплата зарплаты через кассу: устанавливаем правила

Все правила, действующие в организации и касающиеся порядка, формы, сроков, места выплаты заработной платы, закрепляются в локальном нормативном акте (ч. 2 ст. 131, ч. 3, 4, 6 ст. 136 ТК РФ). Это может быть коллективный договор или правила внутреннего трудового распорядка. Также правила выплаты заработной платы могут быть прописаны и в трудовом договоре с работником.

Заработная плата может выплачиваться работнику в денежной форме в рублях, а также в неденежной форме (ч. 1, 2 ст. 131 ТК). Заработная плата наличными денежными средствами выплачивается в месте выполнения работы (ч. 3 ст. 136 ТК). Для выплаты заработной платы наличными денежными средствами работодатель обеспечивает их наличие в кассе организации в день выплаты зарплаты.

Для выплаты заработной платы из кассы организации могут быть задействованы два источника денежных средств:

- Выплата зарплаты через кассу производится из денежных средств, которые сняты с расчетного счета. Снять деньги на зарплату с расчетного счета может уполномоченный сотрудник организации, на которого выписан чек на получение денег, например, кассир. В чеке необходимо указать цель: выдача заработной платы.

- Заработная плата может выплачиваться из денежных средств, поступивших в кассу организации за проданные товары, выполненные работы, оказанные услуги. Указание ЦБ от 07.10.2013 №3073-У это разрешает.

2. Дата выдачи зарплаты

До сентября 2016 года Трудовой кодекс не устанавливал конкретных сроков для выплаты заработной платы. В ст.136 было просто написано, что зарплата выплачивается не реже, чем каждые полмесяца. А конкретная дата выплаты должна устанавливаться во внутренних документах компании.

Чтобы соблюсти правило про «полмесяца», зарплата разбивается минимум на две части – за первую половину месяца (так называемый «аванс») и окончательный расчет за вторую половину месяца.

В июле 2016 года с данную статью приняты поправки, которые начинают действовать с 3 октября 2016 года. Конкретная дата выдачи зарплаты по-прежнему устанавливается организацией, но есть крайний срок — не позднее 15 календарных дней со дня окончания периода, за который она начислена.Таким образом, аванс (фактически это зарплата за первую половину месяца) должен быть выплачен не позднее 30 числа, а окончательный расчет – не позже 15 числа следующего месяца.

Правила о сроках единый для всех, поэтому даже при желании работников сдвигать сроки или выплачивать зарплату один раз в месяц нельзя.

Однако чиновники в своих письмах рекомендуют не откладывать даты выплат: аванс выплачивать в середине месяца, до 20-го числа максимум, а окончательный расчет до 5 числа следующего месяца. И между выплатами должен быть промежуток около 15 дней.

Обратите внимание, устанавливать, что зарплата в организации выплачивается «не позже какой-то даты» или в диапазоне дат, нельзя. Потому что ТК требует установить конкретный день.

Однако допустимо, если компания большая, установить для разных категорий работников или разных подразделений разные даты выплат (письмо Роструда от 20.06.2014 № ПГ/6310-6-1). Например, рабочим 3 и 18 числа, администрации 4 и 19 числа.

Если дата выдачи зарплаты попадает на выходной день, то она выплачивается в день, предшествующий выходному.

3. Платежные ведомости на выплату зарплаты

Заработная плата из кассы может выплачиваться по:

- расходным кассовым ордерам (форма №КО-2)

- расчетно-платежным ведомостям (форма №Т-49)

- платежным ведомостям (форма №Т-53)

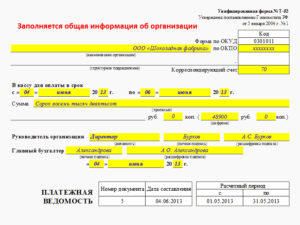

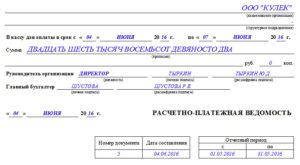

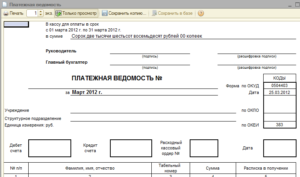

Пример оформления платежной ведомости вы можете видеть на скриншотах.

На первой странице платежной ведомости указывается название организации и подразделение, если для каждого подразделения составляется своя ведомость.

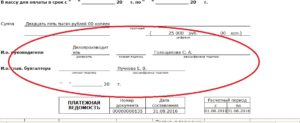

Также вносится срок выплаты по ведомости, сумма прописью и цифрами, номер и дата составления ведомости, период, за который выплачивается заработная плата. Руководитель организации и главный бухгалтер ставят свои подписи.

На второй странице расположена табличка, в которую вносятся табельные номера и фамилии всех работников, которые будут по ней получать деньги. Указывается сумма в рублях к выдаче.Подписи работники ставят непосредственно при получении денежных средств от кассира.

4. Выплата зарплаты через кассу – пошаговая процедура

Независимо от того, по какому документу будет происходить выплата зарплаты через кассу, последовательность действий по выдаче денег будет одинакова. Складывается она из следующих шагов.

- Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами, на это уполномоченными. Заполненные и подписанные документы передаются кассиру для исполнения.

- Кассир, получив ведомость или РКО, проверяет наличие подписи главного бухгалтера или бухгалтера (при их отсутствии — наличие подписи руководителя) и ее соответствие образцу, соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью.

- Наличные деньги кассир выдает непосредственно получателю, указанному в РКО или ведомости. Или в доверенности, если за работника деньги будет получать другое лицо.

Для идентификации получателя кассир просит его предъявить паспорт или другой документ, удостоверяющий личность, а для получателя по доверенности — доверенность и документ, удостоверяющий личность.

Кассир проверяет соответствие фамилии, имени, отчества, указанного в паспорте, данным, указанным в РКО или ведомости, при наличии – указанным в доверенности.

Если выдача денег производится по доверенности, в тексте РКО после ФИО получателя денег кассиром указываются ФИО лица, которому доверено получение денег.

При получении денег доверенным лицом по ведомости перед подписью лица, которому доверено получение наличных денег, кассир делает запись «по доверенности». Доверенность прилагается к РКО или ведомости, по которым производилась выдача.

- Кассир готовит сумму наличных денег, подлежащую выдаче, и передает РКО или ведомость получателю для подписи.

- Кассир пересчитывает подготовленную к выдаче сумму так, чтобы получатель мог четко видеть его действия, и выдает получателю наличные деньги полистным, поштучным пересчетом. Получатель может пересчитать полученные деньги под наблюдением кассира.

- После выдачи денег по РКО кассир подписывает его.

5. Срок выплаты зарплаты по ведомости

Если выдача производилась по ведомости, то после того, как все сотрудники получили деньги, или получили не все, но срок, установленный для выдачи, закончился, кассир указывает сумму выплаченной заработной платы.

Напротив фамилий лиц, которым зарплата не выплачена, кассир ставит штамп или делает отметку от руки: «Депонировано». Указывается сумма задепонированной зарплаты цифрами и прописью.

Затем кассир ставит свою подпись и отдает ведомость на проверку бухгалтеру.

Рассматривая форму платежной ведомости, вы, наверное, обратили внимание на строки первой страницы «В кассу для оплаты в срок». Какие даты здесь можно указывать и как долго может затягиваться срок выплаты зарплаты по ведомости?

Платежная (расчетно-платежная) ведомость действует в течение срока, определенного руководителем организации, но не более 5 рабочих дней, включая день получения наличных в банке (п.6.5 Указания ЦБ от 11.03.2014 г. №3210-У).Поэтому началом периода по этой строке будет дата, установленная локальным актом для выплаты зарплаты. Концом периода – максимум 5-й рабочий день со дня получения денег в банке.

6. Выдача зарплаты по расходному кассовому ордеру

После того, как ведомость закрыта, расчеты по ней произведены, на всю сумму выплат по ведомости составляется расходный кассовый ордер. Реквизиты этого РКО указываются в платежной ведомости. Дата РКО – последний день выплаты зарплаты по ведомости.

Ведомость является приложением к РКО и в нем указываются ее реквизиты. Иногда спрашивают – куда подшивать ведомость на выплату зарплаты? Ответ – к расходному кассовому ордеру, где отражена сумма, выплаченная по ведомости.

Организация может принять решение не использовать ведомости. Иногда это связано с тем, чтобы сотрудники не знали, кто и сколько получает. В таком случае производится выдача зарплаты по расходному кассовому ордеру. И он составляется на каждого работника отдельно. В строке «Выдать» указывается конкретная фамилия работника, который получает деньги.

На основании РКО, составленных как на всю сумму заработной платы, так и по каждому работнику отдельно, вносится запись в кассовую книгу (форма №КО-4).

Если сумма наличных, оставшихся в кассе организации после выплаты зарплаты, с учетом депонированных сумм превысила лимит остатка наличных, то сумму, превышающую лимит, надо сдать в банк в этот же день (п. 2 Указания N 3210-У).

7. Выдача зарплаты — проводка

Если производится выплата зарплаты через кассу, проводка будет составляться с использованием счетов:

- 70 «Расчеты с персоналом по оплате труда»

- 50 «Касса» — при выплате зарплаты из кассы

А при выплате зарплаты перечислением на карты работников используется счет 51 «Расчетный счет».

Таким образом:

Дебет 70 – Кредит 50 – при выплате зарплаты из кассы

Дебет 70 – Кредит 51 – при выплате зарплаты с расчетного счета перечислением на карты работников

Если заработная плата в срок не получена работником, то она депонируется, при этом составляется проводка:

Дебет 76 субсчет «Расчеты по депонированным суммам» — Кредит 70 – на сумму не полученной заработной платы сотрудником.

8. Выдача зарплаты — пример

В ООО «Сокол» установлена дата выдачи зарплаты – 7 число месяца, следующего за расчетным. Для отдела маркетинга составлена ведомость на 3 сотрудников на сумму 50 000 руб.

6 июля получены денежные средства с расчетного счета в сумме 50 000 руб.

Дебет 50 – Кредит 51 – на сумму 50 000 руб. – получены денежные средства на выплату зарплаты из банка

Заработная плата выдавалась 7 июля: 15 000 руб. получено по доверенности женой маркетолога Соловьева С.С., 20 000 руб. получено лично начальником отдела маркетинга Чайкиным О.Л. Копирайтер Воробьев В.В. на работе отсутствовал и зарплату получить не смог.

Дебет 70 – Кредит 50 – на сумму 35 000 руб. – выдана работникам заработная плата из кассы12 июля ведомость была закрыта, неполученная Воробьевым зарплата задепонирована и сдана кассиром Синицыной на расчетный счет.

Дебет 70 – Кредит 76 – на сумму 15 000 руб. – задепонирована заработная плата, не полученная в срок работником

Дебет 51 – Кредит 50 – на сумму 15 000 руб. – задепонированная заработная плата сдана в банк

9. Выплата зарплаты через кассу в 1С

Для тех, кто ведет учет в программе 1С: Бухгалтерия – смотрите, как производится выплата зарплаты через кассу в 1С в видео-формате.

10. На что еще обратить внимание при выплате зарплаты из кассы

Теперь некоторые важные моменты, на которые стоит обратить внимание, чтобы не «нарваться» на неприятности.

В ведомости можно указывать только суммы, относящиеся к фонду заработной платы и социальным выплатам. Не указывайте в ведомости, а выдавайте по отдельным РКО: возмещение командировочных расходов, компенсации за использование личного имущества, дивиденды, оплату аренды и т.п.

Обратите внимание, что деньги, предназначенные для таких выплат, нельзя хранить в кассе сверх лимита в течение срока выплаты зарплаты. Превышать лимит в течение этого срока (но не более 5 рабочих дней) можно только на суммы, которые включены в ведомость как оплата труда и социальные выплаты.

Не отражайте в ведомостях выплаты физическим лицам, работавшим в организации по гражданско-правовым договорам. Регулярные выплаты по ведомости могут стать поводом для попытки переквалифицировать гражданские договоры в трудовые и доначислить страховые взносы.

Выплата наличными заработной платы иностранным работникам (временно пребывающим в РФ) не разрешается (ч. 2 ст. 14 Закона №173-ФЗ «О валютном регулировании и валютном контроле»). Таким сотрудникам нужно перечислять зарплату на банковский счет.

Источник: https://azbuha.ru/zarabotnaya-plata/vyplata-zarplaty-cherez-kassu/

Сроки выплаты заработной платы из кассы в течение одного дня

На что еще обратить внимание при выплате зарплаты из кассы Теперь некоторые важные моменты, на которые стоит обратить внимание, чтобы не «нарваться» на неприятности. В ведомости можно указывать только суммы, относящиеся к фонду заработной платы и социальным выплатам.

Не указывайте в ведомости, а выдавайте по отдельным РКО: возмещение командировочных расходов, компенсации за использование личного имущества, дивиденды, оплату аренды и т.п.

Обратите внимание, что деньги, предназначенные для таких выплат, нельзя хранить в кассе сверх лимита в течение срока выплаты зарплаты.

Превышать лимит в течение этого срока (но не более 5 рабочих дней) можно только на суммы, которые включены в ведомость как оплата труда и социальные выплаты.

Не указывайте в ведомости, а выдавайте по отдельным РКО: возмещение командировочных расходов, компенсации за использование личного имущества, дивиденды, оплату аренды и т.п.

Обратите внимание, что деньги, предназначенные для таких выплат, нельзя хранить в кассе сверх лимита в течение срока выплаты зарплаты. Превышать лимит в течение этого срока (но не более 5 рабочих дней) можно только на суммы, которые включены в ведомость как оплата труда и социальные выплаты.

Не отражайте в ведомостях выплаты физическим лицам, работавшим в организации по гражданско-правовым договорам.

- 5 лет после отчетного года, в котором по ним была выдана зарплата, если ваша организация ведет лицевые счета;

- 75 лет после отчетного года, в котором по ним была выдана зарплата, если ваша организация не ведет лицевые счета.

РКО на выплату заработной платы составьте по унифицированной форме N КО-2 в одном экземпляре (Указания по применению и заполнению форм первичной учетной документации по учету кассовых операций, утвержденные Постановлением Госкомстата России от 18.08.1998 N 88).

В строке «Основание» в РКО нужно указать содержание хозяйственной операции, например, «заработная плата за вторую половину марта 2018 года».

РКО может быть составлен (п.

Сроки выплаты заработной платы из кассы в течение одного дня в глобусе киров

Важно

Налоговые агенты, напомним, обязаны вести регистр учета по НДФЛ, в котором должны по каждому физлицу в отдельности отражать среди прочего дату выплаты каждого дохода и дату удержания налогап. 1 ст. 230 НК РФ. А для этого нужно, чтобы эту дату содержал документ, которым оформляется выплата любого дохода, в том числе и зарплаты.

И тот факт, что в формах ведомостей отсутствуют графы для указания даты выдачи денег каждому из работников, от этой обязанности вас не освобождает (как зафиксировать дату выплаты дохода — скажем ниже).ВЫВОД

Если вы, пользуясь этим вариантом уплаты НДФЛ, будете фиксировать в ведомостях дату выдачи денег, то инспекция сможет оштрафовать вас за нарушение срока уплаты НДФЛст. 123 НК РФ. Например, если зарплата выдается 3 дня и НДФЛ вы перечислили в 3-й день, то просроченным окажется НДФЛ с зарплаты, выданной в 1-й день.

Сроки выплаты заработной платы из кассы в течение одного дня не хватает

Внимание

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 2 сентября 2016 г. журнала № 18 за 2016 г. Сколько раз перечислять НДФЛ, если зарплата из кассы выдается в течение нескольких дней

Удержать налог в момент выплаты денег, заплатить его не позже чем на следующий рабочий день — эти правила сейчас действуют и в случае выдачи зарплаты из кассыпп.

4, 6 ст. 226

НК РФ. Так что тем, кто выдает «наличную» зарплату дольше 2 рабочих дней, НК больше не позволяет обойтись одной платежкой по НДФЛ. Правда, специалист Минфина считает допустимым перечислять налог одной суммой после закрытия зарплатной ведомости.

Однако опоздание с уплатой налога даже на 1 день чревато штрафом. Досрочная уплата НДФЛ — в день открытия ведомости — тоже может повлечь налоговые претензии.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «НДФЛ»:

2019 г.

2018 г. 2017 г.

День «получки» — самый долгожданный день на работе для всех сотрудников. Если в организации производится выплата зарплаты через кассу, то во всех коридорах и отделах с самого утра, когда только привезут деньги, царит оживление.

И только бухгалтер даже в такие, казалось бы, радостные минуты должен держать ушки на макушке.

Потому что его святая обязанность – не только свои «кровные» получить, но и обеспечить выдачу зарплаты другим сотрудникам по всем правилам законодательства. Как это сделать, читайте в статье.

Выплата зарплаты в течение 5 рабочих дней

Все Тренинги .ру, 2006—2018

Нам важно, чтобы введённые вами данные были достоверны. На телефон поступило SMS с кодом подтверждения. Введите этот код в форму ниже.

Данную проверку нужно пройти всего один раз.

Услуга бесплатна и доступна только для России.

Отработанная платежная документация подписывается кассиром и передается на проверку бухгалтеру. Бухгалтер проверяет все итоги, правильность оформления отчета кассира, подтверждает результаты сверки своей подписью.

Отражение в учете

При проведении расчетов по зарплате с работниками через кассу в бухгалтерском учете должны быть показаны записи по уменьшению имеющихся в распоряжении компании наличных средств и погашению обязательств перед персоналом. Осуществляется это при помощи типовой корреспонденции Д70 – К50. Если зарплата будет выдаваться путем перевода на картсчета, то проводка составляется между дебетом 70 счета и кредитом счета 51.

Для выплаты заработной платы наличными денежными средствами работодатель обеспечивает их наличие в кассе организации в день выплаты зарплаты.

Для выплаты заработной платы из кассы организации могут быть задействованы два источника денежных средств:

- Выплата зарплаты через кассу производится из денежных средств, которые сняты с расчетного счета. Снять деньги на зарплату с расчетного счета может уполномоченный сотрудник организации, на которого выписан чек на получение денег, например, кассир.

В чеке необходимо указать цель: выдача заработной платы. - Заработная плата может выплачиваться из денежных средств, поступивших в кассу организации за проданные товары, выполненные работы, оказанные услуги. Указание ЦБ от 07.10.2013 №3073-У это разрешает.

2

В итоге в 2018 году каждые полмесяца (причём полмесяца — это 14–16 дней по календарю) директор компании должен перечислять рабочему его заработную плату.

Сроки выдачи зарплаты в 2018 году

Источник: https://sdaypdd.ru/sroki-vyplaty-zarabotnoj-platy-iz-kassy-v-techenie-odnogo-dnya

Кассовая дисциплина в 2020 году

Для того чтобы разобраться с понятием «кассовая дисциплина» сначала необходимо понять различие между терминами «Кассовый аппарат» и «Касса»:

Кассовый аппарат (ККТ) – это устройство, необходимое для получения денежных средств от ваших клиентов, а в некоторых случаях и их выдачи (например, возврат товара). Таких устройств может быть сколько угодно и по каждому из них должны оформляться свои отчетные документы.

Касса предприятия (операционная касса) – это совокупность всех наличных операций (прием, хранение, выдача). В кассу поступает выручка, полученная, в том числе по кассовому аппарату.

Из кассы осуществляются все наличные расходы, связанные с деятельностью предприятия, и сдаются деньги инкассаторам для дальнейшей передачи в банк.

Кассой может быть отдельное помещение, сейф в комнате или даже ящик в письменном столе.

Так вот, все операции по кассе должны сопровождаться оформлением кассовых документов, что обычно и подразумевается под соблюдением кассовой дисциплины.

Кассовая дисциплина – это набор правил, которые необходимо соблюдать при осуществлении операций, связанных с приемом, выдачей и хранением наличных денежных средств (кассовые операции).

Основными правилами кассовой дисциплины являются:

Кто должен соблюдать

Необходимость ведения кассовой дисциплины не зависит от наличия ККТ или выбранной системы налогообложения.

Даже если вы не имеете кассового аппарата (например, попадаете в исключения из статьи 2 закона 54-ФЗ), все равно должны соблюдать правила кассовый дисциплины. Правило здесь одно – если есть движения наличных денежных средств, то кассовую дисциплину нужно соблюдать.

Однако с июня 2014 года действует упрощенный порядок ведения кассовой дисциплины, который в наибольшей степени коснулся индивидуальных предпринимателей.

Теперь ИП больше не обязаны вести кассу наравне с организациями и оформлять кассовые документы (ПКО, РКО, кассовая книга).Предпринимателям необходимо только формировать документы, подтверждающие выплату заработной платы (расчетно-платежные и платежные ведомости).

Также согласно упрощенному порядку ИП и малые предприятия (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) больше не обязаны устанавливать лимит остатка наличных денег по кассе.

Все правила кассовой дисциплины перечислены в указаниях Банка России (Указание от 11 марта 2014 г. № 3210-У и Указание от 7 октября 2013 г. № 3073-У).

Кассовые документы

Операции по кассе должен проводить уполномоченный на это сотрудник (кассир), при его отсутствии эти функции может выполнять руководитель (ИП). При наличии нескольких кассиров назначается старший кассир.

Кассовые документы должен формировать главный бухгалтер или другое назначенное должностное лицо (руководитель, ИП, кассир и т.д.), с которым заключен договор об оказании услуг по ведению бухгалтерского учета.

В 2020 году кассовые операции оформляются следующими документами:

- Приходный кассовый ордер (ПКО) – заполняется при каждом поступлении денег в кассу. Если наличность оформляется чеком или БСО, то разрешается составлять ПКО на общую сумму принятых наличных денег за рабочий день (смену).

Примечание. С июля 2019 года БСО (бланки строгой отчетности) формируются на кассовых аппаратах. Использовать типографские БСО вместо чеков запрещено.

- Расходный кассовый ордер (РКО) – заполняется при выдаче денег из кассы. При получении ордера (например, от сотрудника который отправился за покупкой канцтоваров) кассир должен убедиться, что РКО подписан главным бухгалтером (руководителем) и проверить документы, удостоверяющие личность сотрудника.

- Кассовая книга (форма КО-4) – в книгу заносятся данные по каждому приходному и расходному кассовому ордеру. В конце рабочего дня кассир должен сверить данные кассовой книги с данными кассовых документов и вывести сумму остатка наличных денег в кассе. Если в течение дня кассовых операций не было, то кассовая книга не заполнятся.

- Книга учета (форма КО-5) – заполняется только в случае, если на предприятии работает несколько кассиров. Записи в книгу заносятся в течение рабочего дня в момент передачи наличных денег между старшим кассиром и кассирами и подтверждаются их подписями.

- Расчетно-платежная ведомость и платежная ведомость – оформляются при выдаче заработной платы, стипендий и других выплатах работникам.

Примечание

Источник: https://www.malyi-biznes.ru/kassovaya-disciplina/

Срок оплаты платежной ведомости в кассе

День «получки» — самый долгожданный день на работе для всех сотрудников. Если в организации производится выплата зарплаты через кассу, то во всех коридорах и отделах с самого утра, когда только привезут деньги, царит оживление.

И только бухгалтер даже в такие, казалось бы, радостные минуты должен держать ушки на макушке. Потому что его святая обязанность – не только свои «кровные» получить, но и обеспечить выдачу зарплаты другим сотрудникам по всем правилам законодательства. Как это сделать, читайте в статье.

Выплата зарплаты через кассу: сроки и правила. Статья. Все Тренинги .ру

Все правила, действующие в организации и касающиеся порядка, формы, сроков, места выплаты заработной платы, закрепляются в локальном нормативном акте (ч. 2 ст. 131, ч. 3, 4, 6 ст. 136 ТК РФ). Это может быть коллективный договор или правила внутреннего трудового распорядка.

Также правила выплаты заработной платы могут быть прописаны и в трудовом договоре с работником. Заработная плата может выплачиваться работнику в денежной форме в рублях, а также в неденежной форме (ч. 1, 2 ст. 131 ТК).

Заработная плата наличными денежными средствами выплачивается в месте выполнения работы (ч. 3 ст. 136 ТК). Для выплаты заработной платы наличными денежными средствами работодатель обеспечивает их наличие в кассе организации в день выплаты зарплаты.

Для выплаты заработной платы из кассы организации могут быть задействованы два источника денежных средств:

- Выплата зарплаты через кассу производится из денежных средств, которые сняты с расчётного счета. Снять деньги на зарплату с расчётного счета может уполномоченный сотрудник организации, на которого выписан чек на получение денег, например, кассир. В чеке необходимо указать цель: выдача заработной платы.

- Заработная плата может выплачиваться из денежных средств, поступивших в кассу организации за проданные товары, выполненные работы, оказанные услуги. Указание ЦБ от 07.10.2013 №3073-У это разрешает.

Дата выдачи зарплаты

До сентября 2016 года Трудовой кодекс не устанавливал конкретных сроков для выплаты заработной платы. В ст.136 было просто написано, что зарплата выплачивается не реже, чем каждые полмесяца. А конкретная дата выплаты должна устанавливаться во внутренних документах компании.

Чтобы соблюсти правило про «полмесяца», зарплата разбивается минимум на две части — за первую половину месяца (так называемый «аванс») и окончательный расчёт за вторую половину месяца. В июле 2016 года с данную статью приняты поправки, которые начинают действовать с 3 октября 2017 года.

Конкретная дата выдачи зарплаты по-прежнему устанавливается организацией, но есть крайний срок — не позднее 15 календарных дней со дня окончания периода, за который она начислена.

Таким образом, аванс (фактически это зарплата за первую половину месяца) должен быть выплачен не позднее 30 числа, а окончательный расчёт — не позже 15 числа следующего месяца. Правила о сроках единый для всех, поэтому даже при желании работников сдвигать сроки или выплачивать зарплату один раз в месяц нельзя.

Однако чиновники в своих письмах рекомендуют не откладывать даты выплат: аванс выплачивать в середине месяца, до 20-го числа максимум, а окончательный расчёт до 5 числа следующего месяца. И между выплатами должен быть промежуток около 15 дней. Обратите внимание, устанавливать, что зарплата в организации выплачивается «не позже какой-то даты» или в диапазоне дат, нельзя.

Потому что ТК требует установить конкретный день. Однако допустимо, если компания большая, установить для разных категорий работников или разных подразделений разные даты выплат (письмо Роструда от 20.06.2014 № ПГ/6310-6-1). Например, рабочим 3 и 18 числа, администрации 4 и 19 числа.

Если дата выдачи зарплаты попадает на выходной день, то она выплачивается в день, предшествующий выходному.

Платёжные ведомости на выплату зарплаты

Заработная плата из кассы может выплачиваться по:

- расходным кассовым ордерам (форма №КО-2);

- расчётно-платёжным ведомостям (форма №Т-49);

- платёжным ведомостям (форма №Т-53).

На первой странице платёжной ведомости указывается название организации и подразделение, если для каждого подразделения составляется своя ведомость. Также вносится срок выплаты по ведомости, сумма прописью и цифрами, номер и дата составления ведомости, период, за который выплачивается заработная плата. Руководитель организации и главный бухгалтер ставят свои подписи.

На второй странице расположена табличка, в которую вносятся табельные номера и фамилии всех работников, которые будут по ней получать деньги. Указывается сумма в рублях к выдаче. Подписи работники ставят непосредственно при получении денежных средств от кассира.

Выплата зарплаты через кассу — пошаговая процедура

Независимо от того, по какому документу будет происходить выплата зарплаты через кассу, последовательность действий по выдаче денег будет одинакова. Складывается она из следующих шагов.

- Документы на выдачу денег должны быть подписаны руководителем, главным бухгалтером предприятия или лицами, на это уполномоченными. Заполненные и подписанные документы передаются кассиру для исполнения.

- Кассир, получив ведомость или РКО, проверяет наличие подписи главного бухгалтера или бухгалтера (при их отсутствии — наличие подписи руководителя) и её соответствие образцу, соответствие сумм наличных денег, проставленных цифрами, суммам, проставленным прописью.

- Наличные деньги кассир выдаёт непосредственно получателю, указанному в РКО или ведомости. Или в доверенности, если за работника деньги будет получать другое лицо.

Для идентификации получателя кассир просит его предъявить паспорт или другой документ, удостоверяющий личность, а для получателя по доверенности — доверенность и документ, удостоверяющий личность. Кассир проверяет соответствие фамилии, имени, отчества, указанного в паспорте, данным, указанным в РКО или ведомости, при наличии — указанным в доверенности.

Если выдача денег производится по доверенности, в тексте РКО после ФИО получателя денег кассиром указываются ФИО лица, которому доверено получение денег. При получении денег доверенным лицом по ведомости перед подписью лица, которому доверено получение наличных денег, кассир делает запись «по доверенности». Доверенность прилагается к РКО или ведомости, по которым производилась выдача.

- Кассир готовит сумму наличных денег, подлежащую выдаче, и передаёт РКО или ведомость получателю для подписи.

- Кассир пересчитывает подготовленную к выдаче сумму так, чтобы получатель мог чётко видеть его действия, и выдаёт получателю наличные деньги полистным, поштучным пересчётом. Получатель может пересчитать полученные деньги под наблюдением кассира.

- После выдачи денег по РКО кассир подписывает его.

Срок выплаты зарплаты по ведомости

Если выдача производилась по ведомости, то после того, как все сотрудники получили деньги, или получили не все, но срок, установленный для выдачи, закончился, кассир указывает сумму выплаченной заработной платы. Напротив фамилий лиц, которым зарплата не выплачена, кассир ставит штамп или делает отметку от руки: «Депонировано».

Указывается сумма задепонированной зарплаты цифрами и прописью. Затем кассир ставит свою подпись и отдаёт ведомость на проверку бухгалтеру. Рассматривая форму платёжной ведомости, вы, наверное, обратили внимание на строки первой страницы «В кассу для оплаты в срок».

Какие даты здесь можно указывать и как долго может затягиваться срок выплаты зарплаты по ведомости? Платёжная (расчётно-платёжная) ведомость действует в течение срока, определённого руководителем организации, но не более 5 рабочих дней, включая день получения наличных в банке (п.6.5 Указания ЦБ от 11.03.2014 г. №3210-У).Поэтому началом периода по этой строке будет дата, установленная локальным актом для выплаты зарплаты. Концом периода — максимум 5-й рабочий день со дня получения денег в банке.

Выдача зарплаты по расходному кассовому ордеру

После того, как ведомость закрыта, расчёты по ней произведены, на всю сумму выплат по ведомости составляется расходный кассовый ордер. Реквизиты этого РКО указываются в платёжной ведомости. Дата РКО — последний день выплаты зарплаты по ведомости.

Ведомость является приложением к РКО и в нем указываются её реквизиты. Иногда спрашивают — куда подшивать ведомость на выплату зарплаты? Ответ — к расходному кассовому ордеру, где отражена сумма, выплаченная по ведомости. Организация может принять решение не использовать ведомости.

Иногда это связано с тем, чтобы сотрудники не знали, кто и сколько получает. В таком случае производится выдача зарплаты по расходному кассовому ордеру. И он составляется на каждого работника отдельно. В строке «Выдать» указывается конкретная фамилия работника, который получает деньги.

На основании РКО, составленных как на всю сумму заработной платы, так и по каждому работнику отдельно, вносится запись в кассовую книгу (форма №КО-4).

Если сумма наличных, оставшихся в кассе организации после выплаты зарплаты, с учётом депонированных сумм превысила лимит остатка наличных, то сумму, превышающую лимит, надо сдать в банк в этот же день (п. 2 Указания N 3210-У).

Выдача зарплаты — проводка

Если производится выплата зарплаты через кассу, проводка будет составляться с использованием счетов:

- 70 «Расчёты с персоналом по оплате труда».

- 50 «Касса» — при выплате зарплаты из кассы.

А при выплате зарплаты перечислением на карты работников используется счёт 51 «Расчётный счёт». Таким образом: Дебет 70 — Кредит 50 — при выплате зарплаты из кассы. Дебет 70 — Кредит 51 — при выплате зарплаты с расчётного счета перечислением на карты работников.

Если заработная плата в срок не получена работником, то она депонируется, при этом составляется проводка: Дебет 76 субсчёт «Расчёты по депонированным суммам» — Кредит 70 — на сумму не полученной заработной платы сотрудником.

Выдача зарплаты — пример

В ООО «Сокол» установлена дата выдачи зарплаты — 7 число месяца, следующего за расчётным. Для отдела маркетинга составлена ведомость на 3 сотрудников на сумму 50 000 руб.6 июля получены денежные средства с расчётного счета в сумме 50 000 руб. Дебет 50 — Кредит 51 — на сумму 50 000 руб.

— получены денежные средства на выплату зарплаты из банка. Заработная плата выдавалась 7 июля: 15 000 руб. получено по доверенности женой маркетолога Соловьева С.С., 20 000 руб. получено лично начальником отдела маркетинга Чайкиным О.Л. Копирайтер Воробьёв В.В.

на работе отсутствовал и зарплату получить не смог. Дебет 70 — Кредит 50 — на сумму 35 000 руб. — выдана работникам заработная плата из кассы12 июля ведомость была закрыта, неполученная Воробьёвым зарплата задепонирована и сдана кассиром Синицыной на расчётный счёт. Дебет 70 — Кредит 76 — на сумму 15 000 руб.

— задепонирована заработная плата, не полученная в срок работником.

Дебет 51 — Кредит 50 — на сумму 15 000 руб. — задепонированная заработная плата сдана в банк.

Выплата зарплаты через кассу в 1С (смотрите видео).

На что ещё обратить внимание при выплате зарплаты из кассы

Теперь некоторые важные моменты, на которые стоит обратить внимание, чтобы не «нарваться» на неприятности. В ведомости можно указывать только суммы, относящиеся к фонду заработной платы и социальным выплатам.

Не указывайте в ведомости, а выдавайте по отдельным РКО: возмещение командировочных расходов, компенсации за использование личного имущества, дивиденды, оплату аренды и т.п. Обратите внимание, что деньги, предназначенные для таких выплат, нельзя хранить в кассе сверх лимита в течение срока выплаты зарплаты.

Превышать лимит в течение этого срока (но не более 5 рабочих дней) можно только на суммы, которые включены в ведомость как оплата труда и социальные выплаты. Не отражайте в ведомостях выплаты физическим лицам, работавшим в организации по гражданско-правовым договорам.

Регулярные выплаты по ведомости могут стать поводом для попытки переквалифицировать гражданские договоры в трудовые и доначислить страховые взносы. Выплата наличными заработной платы иностранным работникам (временно пребывающим в РФ) не разрешается (ч. 2 ст.14 Закона №173-ФЗ «О валютном регулировании и валютном контроле»). Таким сотрудникам нужно перечислять зарплату на банковский счёт.

Источник: https://VseTreningi.ru/articles/vyplata_zarplaty_cherez_kassu_sroki_i_pravila/