Суд по кредиту отменили решение что дальше делать

Стоит ли отменять судебный приказ по кредиту?

В условиях современной нестабильной экономической ситуации в стране большая часть граждан имеет как минимум один кредит. Но не всегда, подписывая кредитный договор и получая деньги, удается просчитать все наперед относительно будущей возможности по своевременной и полной оплате долга.

Судебный приказ и отличие его от иска

Как правило, банк при длительной просрочке платежа по кредиту сначала пытается выяснить причины образования задолженности путем общения с должником по телефону или письменно.

Если плательщик кредита имеет положительную кредитную историю, допустил длительную просрочку впервые и имеет уважительные причины (временная нетрудоспособность, потеря работы задержка по выплате заработной платы), то банк часто идет навстречу должнику.

Однако, когда задолженность по кредиту не погашается в течение нескольких месяцев, то банк как правило обращается в суд. Чаще всего первоначально подается не исковое заявление, а заявление о выдаче судебного приказа.

Приказное производство применяется, когда сумма долга не превышает 500 000 рублей. Отличие от искового производства заключается в том, что не обязательно подробно расписывать процесс образования общей суммы задолженности и прикладывать все многочисленные подтверждающие документы.Если рассмотрение гражданского дела происходит согласно действующего законодательства в течение 2 месяцев со дня поступления искового заявления в суд, то судебный приказ выносится мировым судьей в трехдневный срок со дня поступления заявления о его выдаче.

При этом стороны в суд не вызываются, копия приказа направляется должнику, который имеет право представить свои возражения в десятидневный срок со дня получения документа.

Но отменить судебный приказ очень просто. Должнику достаточно написать заявление об отмене судебного приказа судье, рассматривавшему материалы дела. И совершенно необязательно подробно обосновывать свои возражения, приводить доказательства незаконности данного требования. В трехдневный срок со дня получения судом возражений приказ будет отменен мировым судьей.

Правила отмены

Судья рассматривает прошение о выдаче судебного приказа в течение 10 дней с момента поступления соответствующего заявления. Рассмотрение проходит без вызова сторон, поэтому в дальнейшем должника уведомляют о принятом решении в 5-дневный срок.

После получения копии документа лицо, на которое возложены обязанности по уплате кредита, может выбрать один из вариантов поведения:

- Согласиться с принятым решением и оплатить долг самостоятельно до открытия исполнительного производства.

- Не подавать возражений и не платить деньги добровольно, но в таком случае принудительным взысканием займутся приставы.

- Отменить судебное решение.

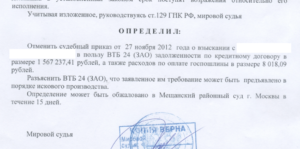

Аннуляция происходит в порядке, предусмотренном ст. 129 ГПК РФ. Отменить документ можно путем подачи возражения в суд. Несогласие должно быть оформлено в виде письменного заявления, которое подается на рассмотрение служителей Фемиды в течение 10 дней после ознакомления с содержанием решения.

Последствия отмены судебного приказа

На практике часто случается так, что о наличии вынесенного в отношении него судебного приказа, должник узнает уже от судебных приставов. В таком случае срок на обжалование судебного приказа восстанавливается и исчисляется с того дня, когда лицо фактически получило копию приказа в суде (как правило обратившись туда уже после визита к приставам).

Если уже возбуждено исполнительное производство, то постановление об отмене судебного приказа гражданин направляет в службу судебных приставов. Судебный пристав после поступления данного документа прекращает исполнительное производство и возвращает лицу сумму уже произведенных удержаний (если таковые имелись).

После отмены судебного приказа банк имеет право в течении срока исковой давности обратиться в суд уже в порядке искового производства.

Когда следует отменить судебный приказ

Часто банки в своем заявлении о выдаче судебного приказа существенно завышают сумму задолженности путем начисления различных неустоек, штрафов, неверно рассчитав проценты или не принимая во внимание фактическую оплату.

В подобной ситуации приказ необходимо отменить. В последующем в случае обращения банка с исковым заявлением у должника будет возможность представить в суд доказательства того, что требования взыскателя (или их часть) незаконны, и соответственно снизить сумму долга, подлежащую к возврату.

Некоторые банки допускают нарушения в плане начисления процентов на сумму кредита. Часто такие кредиторы не обращаются в суд в порядке искового производства, так как заранее знают, что их требования не будут удовлетворены в полном объеме.

Получая судебный приказ, подобные кредитные организации надеются на то, что часть граждан в силу своей юридической неграмотности или нежелания связываться, не станет подавать возражения, а следовательно будет погашать долг.

При подобных обстоятельствах для должника лучшим выходом будет обратиться за юридической консультацией для анализа условий кредитного договора и последующей отмены взыскания в порядке приказного производства.

Отмена судебного приказа позволяет и выиграть время, иногда столь необходимое для поиска средств на погашение долга или подготовки к последующему судебному процессу.

При появлении в будущем возможности погасить долг самостоятельно, лицо экономит на оплате исполнительного сбора, взымаемого судебными приставами.

Да и банк, видя что сумма долга пусть частично, но начала уменьшаться, часто не подает иск о взыскании, а предоставляет гражданину возможность гасить долг самостоятельно и добровольно.

Ситуации, в которых отменять судебный приказ по кредиту не имеет смысла

Если лицо в целом согласно с суммой долга, а банк не допускал нарушений при начислении процентов и неустоек на сумму кредита, то возможно отменять судебный приказ не имеет смысла.

В дальнейшем после подачи банком в суд уже искового заявления о взыскании и вынесении судом решения в пользу кредитора, помимо суммы задолженности банку, должнику придется оплачивать еще и судебные издержки, зачастую немалые.

Имеет смысл проанализировать статистику обращений в суд данного банка.

Подобный анализ можно провести на сайтах нескольких районных судов (в первую очередь – по месту жительства лица, имеющего невыплаченный кредит).Когда банк-кредитор часто является истцом по аналогичным делам, то стоит отказаться от идеи отмены судебного приказа, в целях дальнейшей экономии на издержках судебного процесса.

Нельзя однозначно ответить на вопрос стоит ли отменять судебный приказ по кредиту. Перед принятием такого решения необходимо проанализировать все обстоятельства дела, чтобы не нести дополнительных затрат в будущем.

Источник: https://plusiminusi.ru/stoit-li-otmenyat-sudebnyj-prikaz-po-kreditu/

Судебный приказ отменен: что дальше делать взыскателю и должнику, как вернуть госпошлину

Время чтения 5 минутСпросить юриста быстрее. Это бесплатно! Размер шрифта: A+ | A−

Если судебный приказ отменен, дальнейшее взыскание долга возможно только в порядке искового судопроизводства. При этом, поскольку приказ – это и решение суда, и исполнительный документ, начатый процесс взыскания прекращается до того, пока по делу не будет подан и удовлетворен иск.

Последствия отмены приказа для взыскателя

Решение об отмене приказа оформляется определением мирового судьи. В определении взыскателю разъясняется главное последствие принятого решения – возникновение права на заявление своих требований путем подачи иска. Воспользоваться таким правом или нет – решение взыскателя. Если он им не воспользуется, дальнейшего движения процедуры взыскания не будет.

Копии определения направляются взыскателю и должнику в течение 3-х дней с момента вынесения решения.

С позиции взыскателя отмена судебного приказа – нежелательное решение, которое влечет необходимость обращения в суд с иском. Перспектива – существенно более длительное судебное разбирательство и высокая степень вероятности неудовлетворения судом требований в полном размере.

Здесь речь идет о риске снижения размера неустойки, а порой и полном ее исключении из суммы иска. Кроме того, зачастую суды идут навстречу должникам и удовлетворяют их ходатайства об установлении рассрочки (отсрочки) либо об определении наиболее выгодного должнику порядка погашения требований в иной форме.

Из-за этого считается, что исковое судопроизводство – более предпочтительный вариант для должников.

Есть ли положительные моменты для взыскателя при отмене приказа? Их наличие и особенности зависят от характера требований и обстоятельств дела. Но, учитывая судебную практику, можно выделить два общих момента:

- Зачастую не все требования можно включать в заявление о выдаче судебного приказа, а иногда заявитель сам не делает этого, опасаясь, что суд не удовлетворит их в полном объеме. В этом плане исковые требования особо не ограничены. В зависимости от обстоятельств дела можно включить в них не только основной долг, проценты по кредитам или займам, но также взыскать неустойку, проценты за пользование чужими денежными средствами, компенсацию морального вреда, сумму упущенной выгоды, прямые убытки и некоторые другие суммы исходя из вида и условий договора. Конечно, заявление требований не означает, что их удовлетворят, но побороться в суде можно. Приказное производство таких возможностей не предоставляет.

- Отмена приказа оставляет шанс на внесудебное урегулирование долговой проблемы. Разумеется, такое решение – компромисс. Но иногда более эффективно – с наименьшими издержками вернуть хотя бы основной долг, чем открывать долгий, затратный процесс с неясными перспективами. Здесь уместно вспомнить, что главная задача – вернуть долг, а судебное решение нужно еще исполнить, что бывает проблематично.

Последствия отмены приказа для должника

Подача возражений на исполнение приказа – обычная практика. Однако порой должники не очень понимают, зачем это делается, и воспринимают отмену приказа как обязательное действие. Это не так.

Готовя и подавая возражение, должник должен четко понимать, что и как он будет делать дальше. Ведь проблема с долгом никуда не денется. Поэтому задача заключается не просто в отмене приказа, а в том, чтобы использовать такую возможность в своих интересах.

Что может дать отмена приказа:

- Исковое производство предполагает личное и (или) через представителя участие в полноценном судебном процессе. У должника появляется возможность лично донести до суда свою позицию, аргументировать ее и доказать.

- В рамках искового производства можно подать возражения на иск или заявить встречный иск – то есть, занять активную позицию в процессе и обозначить свои требования к взыскателю.

- Практика показывает, что при рассмотрении иска суды часто снижают заявленные истцом требования и (или) исключают часть из них из перечня удовлетворенных. Бремя доказывания здесь лежит на должнике, но сама возможность сделать это – положительный момент.

- В суде можно добиться смягчения порядка исполнения судебного решения по сравнению со стандартным. В большинстве случаев именно на это и рассчитывает должник. И не без оснований.

Что делать взыскателю и должнику при отмене приказа

Учитывая основное последствие отмены приказа – возможность повторно заявить требования в форме иска, взыскатель должен определить для себя, воспользоваться таким правом или нет. Должнику же ничего не остается делать, как ждать дальнейших решений и действий взыскателя, а если тот подаст иск – готовиться к судебному процессу.

Некоторые частные нюансы:

- Если так случилось, что приказ отменен одновременно с восстановлением срока на подачу возражений и исполнительное производство к этому моменту уже ведется, должнику необходимо принять меры к его прекращению. Для этого следует направить приставу копию определения судьи об отмене приказа вместе с заявлением о прекращении производства. Сослаться необходимо на п. 5 ч.2 ст. 43 Закона об исполнительном производстве.

- При отмене приказа госпошлина не возвращается, но ее сумму можно зачесть в сумму госпошлины, уплачиваемой при подаче иска. Этот аспект должен найти отражение в расчёте суммы иска (госпошлины) и в заявлении, указанном в иске или в отдельном документе-ходатайстве.

На подачу иска взыскателем распространяется 3-х летний срок исковой давности. Это значит, что не обязательно взыскатель должен сразу же после отмены приказа идти в суд повторно. Но, с другой стороны, время – дорого. И если откладывать принятие решения, то только для того, чтобы попробовать еще раз вне суда договориться с должником.

Возможно, серьезность намерений взыскателя сделает его более сговорчивым, и удастся найти взаимовыгодное решение о погашении задолженности. Если компромисс найден, необходимо оформить письменное соглашение и заверить его нотариально.

При отказе должника от договоренностей или несоблюдении условий соглашения ничто не помешает обратиться в суд с иском.

Источник: https://law03.ru/society/article/sudebnyj-prikaz-otmenen

Отменили судебный приказ по кредиту что дальше

Жизнь часто преподносит сюрпризы. Когда оформлялась ссуда, у дебитора были все основания для регулярной выплаты задолженности. Однако болезнь одного из членов семьи, потеря работы, выход в декретный отпуск (если ссудополучатель женщина), а так же другие причины срывают графики возврата ссуды.

В этих условиях факт появления судебного приказа для дебитора становится шоком. Он, как правило, не понимает, что это такое, как появился (не получал повестку на судебное заседание), как реагировать: смириться или протестовать. Не знает население России и о своих правах в таких ситуациях.

Восполним пробел в юридическом образовании и рассмотрим ситуацию, когда суд вынес решение о взыскании долга по кредиту. Что дальше предпринимать ответчику, как оспорить вердикт мирового судьи?

Судебный приказ появляется при упрощенном рассмотрении дела по возврату долга по кредиту. Судебного процесса, как такового нет.

Мировой судья изучает поданные банком документы: договор займа, график погашения ссуды, начисленные штрафные санкции и в течение пяти дней обязан вынести единоличное решение – выдать кредитору судебный приказ на принудительное взыскание всех видов долга (тело займа, проценты и суммы санкций) по займу через ФССП.

Одновременно он обязан выслать в адрес должника уведомление о выдаче приказа для запуска процесса принудительного взыскания долга.

У адресата всего 10 дней для возражения на решение судьи, что значительно меньше, чем при привычном судебном разбирательстве.

Законодатели оправдывают такой срок тем, что для отмены судебного приказа не нужно собирать какие-либо документы. Достаточно просто объявить о своем несогласии без указания причины.

Перед людьми, получившими такое уведомление, но плохо образованными в юридической сфере, сразу встает вопрос, надо ли готовить возражение на судебный приказ о взыскании задолженности по кредиту.

Получив заявление об отмене своего вердикта, мировой судья обязан в течение 1-2 дней его отменить и известить об этом все заинтересованные стороны: кредитора, службу судебных приставов и должника. С этого момента все действия по принудительному взысканию долга должны быть прекращены.

Однако об изменении ситуации ФССП узнает лишь через несколько дней (иногда несколько дней превращаются в несколько недель).

За это время судебный пристав может сильно потрепать нервы должнику и членам его семьи.

Чтобы этого не произошло, лучше самостоятельно доставить копию решения об отмене приказа судебным приставам – закон позволяет взять в канцелярии мирового суда несколько заверенных копий.

Иногда в канцелярии ФССП просят приложить к представленным документам соответствующее заявление о прекращении исполнительного производства. Писать его не обязательно, но, все же, будет лучше, если оно будет оформлено – так ускоряется процесс прохождения бумаг через бюрократическую машину.Большинство взыскателей пойдут в суд с исковым заявлением. Исковое заявление уже нельзя отменить. Если вы не согласны с требованием банка, Вам надо обязательно написать возражение на исковое заявление банка.

По большей части, в возражении многие указывают несогласие с неустойкой, пенями, штрафами. По суду их можно минимизировать. Основной долг и проценты никакой суд не уберет. Конечно могут быть другие основания для возражения, но это не тема данной статьи.

Насколько вероятно, что выданный приказ будет аннулирован

Появление приказа мирового судьи сразу создает для дебитора массу проблем:

- запрет на выезд из России;

- опись имущества и финансовые потери при его реализации (всегда продается ниже рыночной стоимости);

- неоднократные контакты с сотрудником ФССП;

- уплату госпошлины, внесенной истцом в бюджет при подаче иска в суд;

- выплату всех начисленных штрафов, иногда начисленных незаконно.

Поэтому обжаловать приказ следует в любом случае, даже если внутри сидит мысль о неизбежности погашения задолженности. Хуже точно не будет. Отмена приказа позволит должнику получить некоторые преференции.

- Начать с кредитором переговоры о реструктуризации долга. Сам факт начала переговоров говорит о желании дебитора выплатить оставшуюся задолженность. В таких случаях банки в своем большинстве идут навстречу должнику и пересматривают условия кредитного договора. В результате у должника появляются более удобные условия кредитования (уменьшается месячная сумма погашения взятой ссуды) и, что немаловажно, отпадает необходимость уплаты начисленных штрафов и пени – кредиторы практически всегда аннулируют их начисление.

- Отказ кредитной организации от переговоров или отсутствие согласованных позиций по изменению условий договора дает должнику несколько месяцев передышки, пока готовятся документы в суд общей юрисдикции. При этом и само разбирательство длиться несколько месяцев, особенно если грамотно затягивать процесс. За это время очень часто финансовые проблемы у ответчика исчезают, и он успевает выплатить остаток задолженности, а это означает экономию на госпошлине, штрафах и пени.

- Личное участие в судебном разбирательстве дает возможность должнику отстаивать свои интересы и приводить доводы для отмены штрафов и пени, а также принудительного пересмотра графика погашения ссуды (реструктуризация долга). В отдельных случаях, получив документальные подтверждения доводов ответчика, судья рекомендует ему начать процедуру банкротства физического лица.

- В процессе разбирательства суд часто отменяет начисленные банком штрафные санкции, в результате чего придется возвращать только тело кредита и проценты по нему.

- На практике часто после отмены приказа кредиторы прекращают работу по возврату задолженности – себе дороже.

Упрощенная процедура рассмотрения иска по существу в мировом суде, без истца и ответчика, предусматривает такой же простой механизм отмены судебного решения. Если должником все сделано правильно и своевременно, оснований оставить в силе свое решение, у мирового судьи нет – приказ будет в безусловном порядке отменен.

Причин, по которым вердикт суда будет оставлен в силе, очень мало:

- Ответчик не пожелал возражать – задолженность придется выплачивать в любом случае;

- Истек 10-тидневный срок для подачи возражения о несогласии с приказом (не многие знают, что этот срок восстанавливается, о чем в конце статьи);

- Должник не понимает суть решения судьи и не знает, что делать после получения извещения о подписанном приказе на принудительное взыскание долга;

- Допущены ошибки при написании заявления. К примеру, неверно указаны данные о месте рассмотрения дела, допущены неточности в личных данных заявителя или причинах обращения в суд.

Суд выносит судебное решение

На судебном заседании судья вынесет судебное решение, в котором укажет итоговую сумму задолженности. После этого ваш взыскатель получит в суде исполнительный документ и предъявит его в службу приставов (иногда банк может предъявить данный документ в другой банк, минуя приставов, если знает о том, что у Вас в нем есть счет).

На предъявление исполнительного документа у банка есть три года. Обычно взыскатели передают его через 2-3 месяца в службу приставов, но могут и через пару лет.

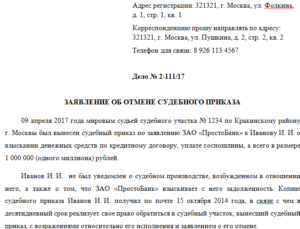

Как составить и подать заявление на отмену судебного приказа

Сделав вывод о необходимости обжалования вердикта мирового суда, перед ответчиком возникает практический вопрос, а как отменить судебный приказ о взыскании долга по кредиту? Здесь нет сложностей. Достаточно в 10-тидневный срок написать заявление о возражении на такую форму разбирательства.

https://www.youtube.com/watch?v=TXAGpN8uRWM

Документ с одной стороны заполняется в произвольной форме: не обязательно указывать конкретные причины возражения на приказ, с другой – заполняется на специальном бланке, где указываются:

- Номер и адрес мирового судьи;

- Информация о заявителе (ФИО, место регистрации);

- Повод обращения – краткая информация о приказе (номер и дата выдачи), величина задолженности;

- Сведения о взыскателе долга и дебиторе;

- Основание, по которому вердикт судьи должен быть отменен. Здесь можно указать конкретные причины: несогласие с величиной долга, способом взыскания, заочным рассмотрением дела. Можно вообще не указывать причины, а написать, что заявитель не согласен с подписанным приказом – этого достаточно;

- Ст. 129 ГПК РФ, на основании которой пишется возражение;

- Просьба отменить выданный приказ.

Возбуждение исполнительного производства

Как только исполнительный документ попадает в службу приставов, через 3 дня возбуждается исполнительное производство. Далее Вам выносится постановление о его возбуждении и дается 5 дней на добровольное погашение. Если вы не платите весь долг, пристав начинает официальный розыск ваших счетов и имущества. Также Вы дополнительно заплатите 7% исполнительский сбор.

Источник: https://mydigitalart.ru/otmenili-sudebnyy-prikaz-kreditu-dalshe/

Банк выиграл суд по кредиту, что делать дальше?

В условиях экономического кризиса никто не застрахован от проблем с погашением кредита. Если вынесено решение о взыскании долга, это не повод опускать руки – наши юристы расскажут о законных способах отстаивания интересов, когда банк уже получил решение суда.

Финансовые проблемы в семье или потеря работы могут привести к временной неплатежеспособности по кредитам. Если вы неоднократно нарушили сроки очередных платежей, банк имеет законное право взыскать долг и проценты через суд.

Что делать, если банк выиграл дело и готовит документы на принудительное взыскание? Мы расскажем, как правильно подать жалобу, если суд вынес решение в пользу банка, либо использовать иные эффективные способы защиты своих прав.

Банк выиграл суд по кредиту

Принято считать, что судебное решение ставит точку в любом споре, ведь банк сможет предъявить его к взысканию в любой момент. Скрывать свои доходы или срочно переписывать имущество на родственников не имеет смысла, так как судебные приставы или коллекторские агентства отлично знают все уловки должников. Гораздо эффективнее воспользоваться способами, предусмотренными законом:

- подать апелляционную жалобу на судебный акт, а при необходимости обратиться в кассационную или надзорную инстанцию;

- добиться при обжаловании уменьшения суммы процентов, если они несоразмерны основному долгу;

- обратиться в банк для реструктуризации задолженности;

- получить через суд отсрочку или рассрочку по уплате долга.

Естественно, рядовые граждане далеко не всегда обладают доскональным знанием закона и судебной практики.

Поскольку от каждого вашего действия и решения зависит успех в разрешении кредитного спора, мы рекомендуем обращаться к юристу еще при рассмотрении дела в первой инстанции.

Даже если вы легкомысленно не обратили внимание на судебные повестки и не явились в суд, либо вас не известили о состоявшемся процессе, юрист поможет быстро и квалифицированно составить жалобу или продлить срок на оспаривание.

Что делать, если вы не знаете, вынесено ли судебное решение по кредиту? Такие ситуации возникают очень часто, поскольку доставка судебных извещений происходит по адресу, указанному банком при подаче иска. Если вы сменили место жительства после оформления кредита, либо почтовая корреспонденция доставляется несвоевременно, воспользуйтесь следующими вариантами получения информации:

- на официальном портале ГАС «Правосудие» (https://sudrf.ru/ ) можно найти информацию обо всех судебных процессах. Вам нужно выбрать судебный орган (например, мировой суд по месту прописки) и указать в поисковой форме свою фамилию. В карточке дела будет указано, на какой стадии находится рассмотрение иска и когда вынесено решение;

- можно обратиться в банк, который взыскивал кредит. Если вы не хотите лично посещать банковское учреждение, позвоните по телефонам горячей линии. Как правило, при подтверждении личности заемщика ему предоставят информацию о стадии взыскания;

- проверить сведения через базу данных судебных приставов. Если решение вступило в силу, банк направляет его в ФССП для принудительного взыскания. Все данные об исполнительном деле приставы сразу размещают в онлайн-базе.

Обратите внимание!При самом худшем варианте развития событий, вы узнаете, что решение было вынесено и вступило в силу. С помощью юриста даже в этом случае можно восстановить срок на подачу жалобы, либо обратиться в кассационную инстанцию.

Если был вынесен судебный приказ о взыскании долга, его можно отменить путем подачи письменных возражений. Польза такого варианта защиты прав очевидна – после отмены приказа банку предстоит обращаться в мировой суд по правилам искового производства. В этом случае, у вас будет достаточно времени, чтобы обратиться к юристу и подготовиться к судебному процессу.

Что будет дальше, если прошел суд по кредиту, а вы узнали о вынесенном решении только от приставов? Если вы не были уведомлены о судебном процессе, не получали исковое заявление или судебные повестки, необходимо обратиться в суд для восстановления срока на подачу жалобы. При указанных обстоятельствах, при поддержке опытного юриста, вы добьетесь отмены решения, а дело будет рассматриваться заново с вашим участием.

Рассмотрим различные варианты подачи апелляционной жалобы, если банк выиграл суд о взыскании задолженности по кредиту.

Как подать апелляционную жалобу?

Итак, мировой суд вынес решение о взыскании долга по кредиту — что делать дальше и как соблюсти все требования закона при подаче жалобы? Апелляция по кредиту может быть подана, если судебный акт не вступил в силу.

Узнать об этом достаточно просто – решение вступает в силу по истечении 30 дней, предоставленных на обжалование.

Если жалоба не подана в указанный срок, суд поставит отметку о вступлении решения в силу и выдаст банку исполнительный лист.

Апелляционная жалоба на суд с банком подается по следующим правилам:

- подать жалобу нужно в срок, не превышающий 30 дней с момента вынесения решения. Если вы пропустите этот срок, восстановить его можно только при уважительности причин пропуска, для этого нужно оформить отдельное ходатайство;

- хотя апелляционная жалоба будет рассматриваться районным судом, подать ее нужно мировому судье, выносившему решение;

- при подаче жалобы не забудьте оплатить госпошлину. При отсутствии подтверждающей квитанции жалоба будет оставлена без движения.

В 2018 году размер госпошлины для граждан составляет 150 рублей. Оплатить ее можно через любое банковское учреждение, а оригинал квитанции прикладывается к жалобе.

Оформить и направить жалобу можно даже при отсутствии на руках копии решения суда. Достаточно указать в жалобе реквизиты решения (дата вынесения, номер дела, предмет спора). Однако для указания аргументированных доводов в тексте жалобы, нужно досконально ознакомиться с решением суда. Если у вас возникают проблемы с получением решения, обратитесь за помощью к юристу.

Подать жалобу можно одним из следующих способов:

- представить документы лично в канцелярию мирового суда (о приеме документов будет проставлен штамп с указанием даты);

- закон позволяет вести дела через представителя по нотариальной доверенности (например, если вы наняли юриста) – для подачи жалобы через представителя в доверенности должно быть указано такое полномочие;

- жалобы и приложенные документы можно направить заказным письмом через почту (в этом случае датой подачи жалобы будет считаться день приема документов почтовым отделением, зафиксированный в квитанции).

Если все правила подачи апелляции соблюдены, суд направит копию жалобы истцу (банку) для подготовки письменных возражений. После этого все материалы дела будут направлены в районный суд для рассмотрения по существу. В апелляционной инстанции дело будет проходить по общим правилам, т.е. суд будет заново оценивать все доказательства, а также доводы жалобы.

Как проходит апелляция?

Если банк выиграл суд первой инстанции, это не означает, что по итогам рассмотрения жалобы решение не будет отменено или изменено. В зависимости от обстоятельств вашего дела, возможны следующие варианты развития событий в суде апелляционной инстанции:

- решение будет полностью отменено, а в иске отказано. Такие ситуации возможны, если в первой инстанции были допущены существенные нарушения (например, если истекли сроки исковой давности для взыскания кредита);

- решение будет изменено. Например, можно доказать несоразмерность процентов сумме основного долга (тогда сумма неустойки будет существенно уменьшена), либо доказать пропуск срока давности по части задолженности;

- решение будет оставлено в силе. В этом случае апелляционное определение по кредиту вступает в силу сразу после его вынесения. Банк может направить документы на принудительное взыскание, а вы сохраняете право подать жалобу в кассацию или надзор.

Обратите внимание!При наличии действующего кредитного договора и просрочки по долгу, добиться полного отказа в иске можно лишь при пропуске срока давности. Однако с помощью юриста можно значительно уменьшить сумму неустойки, а затем добиться отсрочки или рассрочки по платежам.

Если ответчик не согласен с решением суда по кредиту, а жалоба не принесла положительного результата, эффективным вариантом будет являться обращение с заявлением о предоставлении отсрочки или рассрочки по выплатам.

Как получить отсрочку или рассрочку?

Что делать дальше, если решение суда по кредиту после апелляции вступило в силу? Очевидно, что банк сразу направит документы приставам для принудительного удержания из зарплаты или обращения взыскания на имущество. Закон допускает возможность получить отсрочку или рассрочку по исполнению судебного акта. Эта процедура проходит по следующим правилам:

- для получения отсрочки или рассрочки нужно подать заявление в мировой суд, выносивший первоначальное решение;

- в заявлении нужно указать причины, по которым исполнение судебного акта невозможно или затруднительно. Например, такими обстоятельствами могут выступать потеря работы, длительное нахождение на лечении, наличие в семье нескольких иждивенцев и т.д.;

- определять период отсрочки или условия рассрочки будет суд исходя из представленных доказательств.

Обратите внимание!Если банк выиграл суд по кредиту, ему проще согласиться на отсрочку или рассрочку, чтобы гарантированно получить заемные средства. Кроме того, отсрочка и рассрочка могут быть отменены, если ответчик не соблюдает их условия (например, несвоевременно перечисляет очередные платежи).

Обращаться в суд за предоставление отсрочки или рассрочки можно неоднократно. Например, если в первый раз суд не увидел основания для удовлетворения вашего заявления, вы сможете повторно обратиться и представить новое обоснование своей просьбы. За подачу такого заявления госпошлины не уплачивается.

Что делать ответчику с долгом по кредиту после вынесения решения суда, если все варианты обжалования исчерпаны, а в предоставлении отсрочки или рассрочки отказано? Нужно учитывать, что удержать больше 50% вашей зарплаты приставы не могут. При обращении взыскания на имущество вы сможете исключить из-под ареста вещи и предметы, включенные в специальный федеральный перечень.

Резюме

Что делать, если банк выиграл суд по кредиту? Даже в этом случае существует несколько законных способов отстаивать свои интересы:

- можно подать апелляционную жалобу и добиться отмены или изменения судебного решения;

- можно подать заявление о предоставлении отсрочки или рассрочки по исполнению решения суда;

- можно заключить соглашение с банком о реструктуризации долга.

Все действия целесообразно осуществлять через юриста – это поможет соблюсти процессуальные тонкости при оформлении документов, а все дела в суде будет вести опытный представитель.

Источник: https://zen.yandex.ru/media/id/592d61697ddde88dbd5af831/5b223eea83090505184c0b85

Что делать дальше, если суд вынес решение о взыскании долга по кредиту?

Cуд вынес решение о взыскании долга по кредиту, что дальше? На самом деле, для банка решение суда по кредиту несет рисков не меньше. Даже если он выиграет разбирательство, суд может списать штрафы и пени, постановить изменить условия договора. Также есть риск того, что заемщик признает себя банкротом и долг будет списан полностью.

Но если юристы банка знают, что делать после вынесение вердикта, то большинство должников этой информацией не владеют.

Как поступить, если кредитор принял решение о взыскании долга? Есть ли возможность обжаловать его и как оплачивать долг по кредиту после вынесения решения? А если банк начислил проценты по кредиту, можно добиться их отмены? В этих деталях нужно разобраться.

Как отменить решение суда по кредиту?

На практике встречаются ситуации, когда по тем или иным причинам судебный спор по задолженности по кредиту проходит без присутствия заемщика. Если суд вынес решение о взыскании долга по кредиту заочно, есть возможность его отменить.

Заочный судебный вердикт может считаться легитимным лишь при условии, что:

должник был соответствующим образом проинформирован о проведении заседания;

заемщик был проинформирован должным образом, но не явился на заседание и не сообщил суду о том, что у него были на это уважительные причины.

Если эти условия были нарушены, заемщик может отменить вердикт суда и начисление процентов, пени и штрафных санкций.

Как оспорить решение суда по кредиту? Для этого заинтересованная сторона после получения на руки судебного решения в срок не позже семи дней должна обратиться с соответствующим заявлением в судебные органы, которые рассматривали дело.

Важно не просто подать заявление, но и правильно обосновать свою позицию. Если будет доказано, что присутствие в суде должника могло бы повлиять на ситуацию, вердикт будет отменен, а сторонам будет выслано соответствующее уведомление.Отмена вердикта не означает, что кредитор откажется от своего желания взыскать долг. Но оно дает время должнику найти деньги и погасить задолженность до того, как его имущество будет реализовано и продано, в такой ситуации легче подписать с банком мировую. Суд также аннулирует вердикт по обращению банка в случае, если будет доказан преступный сговор при оформлении кредита.

Обжаловать решение суда

Если должник считает, что его интересы и права были нарушены, он может обжаловать решение суда.

Чтобы его опротестовать, необходимо обратиться в суд высшей инстанции с апелляционной жалобой в течение 30 дней после вынесения судебного приговора.

Обжалование решения суда по кредиту инициируется для изменения суммы взыскания или если оспаривается вердикт полностью. Если заемщик обжалует решение, нужно изучить правила, по которым оформляется подобный документ.

Объедините все займы в один!

Уменьшите переплату и ежемесячный платёж!

Апелляционная жалоба

Составляется апелляционная жалоба на решение суда о взыскании долга по кредиту письменно. Если по кредиту несогласие с суммой, заемщик передает ее в суд, которым ранее было вынесен вердикт.

Несмотря на то, что образец апелляционной жалобы, как таковой – отсутствует, существуют определенные требования, которые нужно соблюсти при составлении этого документа.

Как написать апелляционную жалобу? Она должна содержать:

Наименование судебной инстанции, в которую подается.

ФИО заявителя.

Указание на судебный вердикт, который оспаривается.

Основания для обжалования.

Требования, которые выдвигает заемщик.

Перечень приложений.

Апелляция решения о взыскании задолженности по кредиту в обязательном порядке визируется подписью заявителя, содержит дату составления. Количество ее копий должно соответствовать количеству лиц, которые участвуют в процессе.

Что делать, если нечем платить?

Если финансовое положение человека ухудшилось, и он больше не знает, как платить кредит, ему необходимо обратиться в банк-кредитор для проведения реструктуризации или получения отсрочки платежа. Банк может не идти на уступки и требовать взыскание долга в судебном порядке.

Большая часть должников боится судебных споров. Однако они могут быть единственной альтернативой в ситуации, когда нет возможности платить займ. Суд принимает во внимание платежеспособность ответчика.

В некоторых случаях он может списать начисленные проценты и штрафы или же утвердить график погашения частями.

Но если он присудил выплатить деньги, то у заемщика есть несколько вариантов – обжаловать вердикт, внести необходимую сумму или ждать приставов.

Если суд вынес решение, а платить нечем, задолженность будет списана в принудительном порядке. К делу подключаются судебные приставы, задача которых – исполнить вердикт суда.

После того, как суд взыскал долг, они могут наложить арест на имущество, изъять его с целью дальнейшей продажи и погашения задолженности, также могут заблокировать карту и удерживать от зарплаты или других получаемых доходов до 50%.

До возбуждения исполнительного производства должник может обратиться в суд и просьбой предоставить ему рассрочку на погашение задолженности с обоснованием причин. Но даже если пришло взыскание долга, можно в любой момент подписать с банком мировое соглашение – если последний будет в этом заинтересован.

Рассрочка после решения суда

Если сумма долга внушительная и заемщик не может погасить ее единовременно, оплата кредита после судебного разбирательства может осуществляться частями. Для этого необходимо написать заявление о рассрочке исполнения решения суда и подать его инстанцию, которая вынесла вердикт.

Написать обращение можно сразу после оглашения вердикта или после того, как было инициировано исполнительное производство. В этом случае дополнительно нужно подать приставам заявление, чтобы исполнительное производство остановить. Главное – привести правильную аргументацию, которую суд бы учел.

Это может быть справка о размере дохода, семейном положении, чеки и квитанции о расходах семьи и т.д. Судьи часто идут навстречу и удовлетворяют такое ходатайство. Образец заявления о рассрочке исполнения решения суда, как таковой, отсутствует.Его можно написать в произвольной форме с указанием реквизитов судебного органа, ФИО заявителя, ссылки на судебный вердикт, а также приложить перечень документов, которые доказывают позицию должника.

Срок давности по кредиту

Существует такое понятие, как срок исковой давности по кредиту (СИД). Он дается кредитору для того, чтобы истребовать в судебном порядке взыскание долга.

По закону он составляет 36 месяцев с момента возникновения просрочки в банке, при условии отсутствия контактов между должником и кредитором.

Если после начала просрочки должник приходил в банк, подписывал какие-либо документы или имел телефонный разговор с представителем банка – СИД обнуляется. По истечении данного срока долг взыскан быть не может.

Существует также срок давности по кредиту после решения суда. Если уже состоялся суд по кредиту, и было вынесен вердикт, то после этого должно быть возбуждено исполнительное производство по взысканию долга.

Но судебная практика показывает, что бывают случаи, когда в течение длительного времени исполнительный документ не передается к исполнению.

Если этот срок превысил три года, то исполнительное производство не может быть возбуждено.

Может ли суд без ответчика вынести решение?

Может ли суд без ответчика вынести решение? Да, это возможно. Заемщик должен знать, что заседание может состояться без его присутствия, а также имеет право суд вынести вердикт заочно. Но это возможно лишь при соблюдении условий, перечисленных выше.

Отсутствие ответчика на заседаниях может сыграть против него, так как суд выслушивает лишь одну точку зрения.

На практике, такие споры решаются в пользу банка, в том числе суд удовлетворяет требования касаемо суммы начисленных процентов и штрафных санкции.

Однако есть и положительный момент – такой вердикт можно отменить при наличии соответствующих аргументов. Это позволит получить дополнительное время на поиск средств для погашения задолженности или подготовки к судебным тяжбам.Так же можете оставить свой отзыв ниже в комментарии или задать вопрос

Источник: https://refinansirovanie.org/sovety-dlya-dolzhnikov-i-kreditorov/174-sud-vynes-reshenie-o-vzyskanii-dolga-po-kreditu.html