Где в декларации по ндс отразить восстановленный

Где в декларации по ндс отразить восстановленный

→ → Актуально на: 21 февраля 2017 г. Случаи, когда принятый к вычету НДС подлежит восстановлению, предусмотрены ст.

170 НК РФ. Один из вариантов – это восстановление НДС с аванса выданного. Как это будет отражаться в налоговой декларации по НДС, расскажем в нашей консультации. Напомним, что налогоплательщик НДС, перечисливший оплату (в т.ч. частичную) в счет предстоящих поставок товаров (работ, услуг), может принять к вычету НДС с предоплаты ().

Сделать это можно будет, если договором предусмотрена предоплата и от продавца получен счет-фактура на «авансовый» НДС ().

Однако приняв НДС с аванса к вычету, в дальнейшем его придется восстановить. Сделать это нужно будет в том квартале, в котором товары (работы, услуги), в счет которых перечислен аванс, будут приняты на учет, или в том квартале, в котором изменились условия договора или договор был расторгнут, а предоплата возвращена поставщику ().

Восстановить НДС придется и в случае списания «авансовой» дебиторки (например, при истечении срока исковой давности) (Письма Минфина , ).

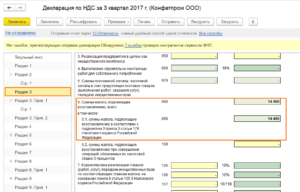

Форма налоговой декларации и Порядок ее заполнения утверждены (в ред. Приказа ФНС от 20.12.2016 № Указывается, что по строке 080 «Суммы налога, подлежащие восстановлению, всего» отражаются суммы налога, подлежащие восстановлению на основании положений (). Сюда относится не только НДС, восстанавливаемый с выданного аванса поставщикам, но и, к примеру, НДС, , или .

А по строке 090 «Суммы налога, подлежащие восстановлению в соответствии с пп. 3 п. 3 ст. 170 НК РФ» выделяются из общей суммы восстановленного НДС строки 080 тот НДС, который был принят к вычету при перечислении аванса, а сейчас восстанавливается в связи с получением ценностей, расторжением договора или списанием долга перед поставщиком.

Также читайте:

Форум для бухгалтера:

Подписывайтесь на наш канал в

Восстанавливаем НДС правильно

А вот результаты выполненных работ могут использоваться в течение длительного времени.

Если стоимость выполненных работ после подписания акта приемки-передачи полностью учтена в бухгалтерских расходах, то восстанавливать налог не нужно.

Получается, что они полностью потреблены. Если же стоимость работ в бухгалтерских расходах не учтена или учтена частично, то НДС со стоимости этих работ придется восстановить.Имейте в виду, что при последующем возврате на ОСНО ранее восстановленные суммы НДС по имуществу, которое вновь будет использоваться для деятельности, облагаемой НДС, нельзя будет принять к вычету.

Восстанавливаете НДС? Не торопитесь — проверьте, а надо ли

Если же сумма аванса больше стоимости отгруженных товаров (выполненных работ, оказанных услуг), то восстановить надо НДС в сумме, предъявленной по поступившим и принятым к учету товарам (работам, услугам), ;

- вам возвращена предоплата при изменении условий договора или его расторжении. НДС надо восстановить в сумме, приходящейся на возвращенный аванс.

Покупатель должен восстановить НДС, если продавец уменьшил стоимость товаров, по которым налог уже принят к вычету.

НДС восстанавливается в сумме разницы между налогом, который продавец исчислил, исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг) до уменьшения, и налогом, исчисленным после такого уменьшения.

О порядке действий продавца и покупателя при уменьшении стоимости товаров (работ, услуг), а также о составлении корректировочных счетов-фактур читайте: ; Например, покупатель по приобретенным товарам принял к вычету НДС в сумме 100 руб.

Восстанавливаем НДС правильно: как восстанавливать ранее принятый к вычету налог

Однако по услугам НДС восстанавливать не нужно, а по работам надо, но не всегда. Поясним. Дело в том, что услуги потребляются в процессе их оказания (Пункт 5 ст. 38 НК РФ) и потому не могут быть использованы в дальнейшем.

Ведь на дату подписания акта об оказании услуг их стоимость полностью учитывается в расходах. А вот результаты выполненных работ могут использоваться в течение длительного времени (Пункт 4 ст.

Например, при переходе на спецрежим надо восстановить НДС со стоимости подрядных работ по возведению здания, числящихся в составе незавершенного строительства на счете 08 «Вложения во внеоборотные активы» (Инструкция по применению Плана счетов).

Как заполнить декларацию по НДС

Расшифровка кодов указана в приложении № 3 к Инструкции по заполнению Декларации.

Код налоговой инспекции – декларация представляется в то подразделение ФНС, где плательщик зарегистрирован.

Точная информация обо всех кодах территориальных налоговых органов обнародована на сайте ФНС. Наименование субъекта предпринимательской деятельности – в точности соответствует названию, указанному в учредительной документации. Код ОКВЭД – в титульном листе прописывается основной вид деятельности по статистическому коду.

Показатель указан в информационном письме Росстата и в выписке ЕГРЮЛ. Контактный номер телефона, количество заполненных и передаваемых листов декларации и приложений.

Что такое восстановление НДС?

Однако на практике налоговики, зачастую, обязывают компании восстанавливать налог и в других случаях.

12 ст. 171 НК РФ). Но когда в счет уплаченного аванса она получит товары или работы, принятый НДС к вычету ей нужно будет восстановить (подп.

3 п. 3 ст. 170 НК РФ). Делается это в том квартале, в котором НДС по приобретенным товарам принимается к вычету НДС с аванса восстанавливается в сумме, который приходится на часть оплаты, которую зачтут согласно условиям договора в оплату вышеозначенных товаров, работ, услуг.

Об этом напомнил

Как заполняется строка 090 раздела 3 декларации по НДС

Аванс учтен при зачете взаимных требований. Необходимость восстановления НДС не для всех перечисленных случаев является бесспорной.

Подробнее об этом — в материалах:

Однако в некоторых случаях отказ от восстановления налога, скорее всего, повлечет за собой споры с налоговыми органами.

При восстановлении на сумму НДС, арифметически (по соответствующей налоговой ставке в формуле расчета) отвечающую сумме закрытого аванса, делается бухгалтерская проводка: Дт 76/ВА Кт 68/02, где 76/ВА – субсчет учета НДС по выданным авансам.

Общая сумма налога, восстановленная за налоговый период и подлежащая включению в декларацию по НДС, определяется как оборот по дебету субсчета 76/ВА в корреспонденции с кредитом субсчета 68/02 за этот период.

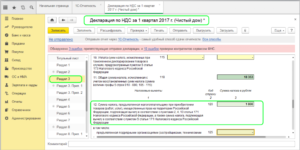

Общая сумма НДС с закрытых за отчетный период авансов, перечислявшихся поставщику, отражается по строке 090 раздела 3 декларации по НДС, имеющей название «Суммы налога, подлежащие восстановлению в соответствии с подп.

Восстановление НДС, принятого к вычету

→ → Актуально на: 11 декабря 2020 г. В определенных случаях обязаны восстанавливать НДС.

Разберемся сначала с тем, что такое восстановление НДС. Как известно, организации и ИП на общем режиме, приобретающие основные средства, товары, работы, услуги (далее – товары), вправе принять к вычету входной НДС по ним при выполнении всех условий для вычета ().

Но если впоследствии обстоятельства изменятся и станет понятно, что права на вычет НДС нет, то налог надо будет восстановить.

Иными словами, восстановленный НДС – это ранее принятый к вычету НДС, который в определенной сумме нужно вернуть обратно в бюджет. Ситуации, когда плательщику придется заниматься восстановлением НДС, ранее принятого к вычету, можно разбить на несколько групп:

- передача имущества, нематериальных активов (НМА), имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ, вклада по договору инвестиционного товарищества или паевых взносов в паевые фонды кооперативов ();

- дальнейшее использование товаров, а также основных средств, НМА, имущественных прав для операций, указанных в . Это операции, не подлежащие налогообложению НДС, операции, местом реализации которых не признается территория РФ, и некоторые другие. Условно назовем их не облагаемой НДС деятельностью. Так вот восстанавливать НДС придется, и если товары в дальнейшем будут использоваться исключительно в не облагаемой НДС деятельности, и если будут одновременно использоваться в облагаемой и не облагаемой НДС деятельности. Отметим, что из поименованных в операций есть свои исключения (). Кроме того, восстанавливать НДС придется при переходе плательщика НДС на спецрежим или получении им ;

- получение покупателем товаров в счет ранее перечисленного (). Когда покупатель получает от продавца товары, одновременно с принятием НДС к вычету со стоимости отгруженных товаров он должен восстановить НДС, принятый к вычету с аванса. Также восстановить НДС с аванса покупатель должен, если ему была возвращена сумма предоплаты в связи с расторжением договора поставки или изменением его условий;

- уменьшение стоимости отгруженных товаров из-за уменьшения цены или количества товара. В такой ситуации восстановлению подлежит разница между суммой НДС, которая была принята к вычету, и суммой НДС, установленной после уменьшения стоимости ();

- получение плательщиком НДС субсидий из федерального бюджета на возмещение затрат по оплате приобретенных товаров с учетом налога и по уплате налога при ввозе товаров на территорию РФ. При этом НДС восстанавливается в полной сумме ().

Для каждой ситуации установлены свои правила, в какой сумме и когда должен быть восстановлен НДС. Причем в отношении МПЗ, ОС и НМА эти правила могут отличаться.

Об этом можно прочесть в статье Общие правила таковы. Счет-фактура, по которому ранее был принят к вычету НДС, ныне подлежащий восстановлению, необходимо зарегистрировать в книге продаж на сумму восстановленного НДС.

Никакие изменения в книге покупок при этом отражать не надо.

А при восстановлении НДС из-за уменьшения стоимости приобретенных товаров в книге продаж регистрируется корректировочный счет-фактура ().

Также читайте:

Форум для бухгалтера:

Подписывайтесь на наш канал в

Как отразить в декларации по ндс восстановленный ндс

Это можно сделать по формуле, предложенной в пп.2 п.3, пп.3 п.2 ст.170, п.8 ст.145 НК РФ. Обратите внимание, что восстановить НДС следует единовременно, причём сделать это нужно в течение квартала, предшествующего тому, в котором планируется получить освобождение.

Получить освобождение от НДС можно в следующих случаях:

- если амортизация по недвижимости исчисляется начиная с 1 января 2006 года, восстановление происходит постепенно: в последнем квартале в течение десяти лет (п.6 ст.171 НК РФ).

- по ОС, не относящимся к недвижимому имуществу;

- если амортизация исчисляется до 1 января 2006 г.;

- по материально-производственным запасам;

- по нематериальным активам;

Кстати, некоторые эксперты убеждены, что если в последнем квартале применяется освобождение от НДС, то ранее вычитанный налог восстанавливать необязательно.

Возможно, это мнение имеет

Как отразить восстановленный НДС в книге продаж?

Дело в том, что приведенный в п. 3 ст. 170 НК РФ перечень ситуаций, при которых налог подлежит обязательному восстановлению, — закрытый.

Если рассматривать сценарии правоотношений, очень близких тем, что отражены в НК РФ, но при которых не требуется восстановление НДС в книге продаж — примеры могут быть следующими:

Источник: http://konsalt74.ru/gde-v-deklaracii-po-nds-otrazit-vosstanovlennyj-67731/

отражение восстановленного ндс в декларации ндс

Это ваше право, а не обязанность.Такие ошибки вы должны поправить. Для этого представьте в инспекцию уточненную декларацию за тот же квартал с правильными данными (п. 1 ст. 81 НК РФ, п. 2 Порядка наполнения декларации по НДС).

Исправление ошибок в декларации по НДС

Ошибки в декларации по НДС, которые привели к занижению налога, вы должны поправить. Для этого подайте уточненную декларацию за квартал, в каком они были допущены.Ошибки, которые на сумму НДС к уплате не воздействовали либо привели к ее завышению, исправлять не непременно.

Исправление ошибок, которые привели к занижению налога к уплате

Пример исправления ошибки в декларации из-за ошибки в книжке продаж Если вы неверно не зарегистрировали в книжке продаж выставленный счет-фактуру на отгрузку либо на аванс, то:

- зарегте таковой счет-фактуру в дополнительном листе книжки продаж за квартал, в каком должны были его зарегистрировать;

- в уточненную декларацию за этот квартал включите Приложение 1 к разд. 9, указав в нем данные из такового дополнительного листа и признак актуальности «0» в строке 001 (п. п. 48.2, 7, 48.9 Порядка наполнения декларации по НДС);

- допущена техно ошибка в сумме — исправьте ее в уточненной декларации, указав в ней новые, верные данные, а правильные данные отразите без конфигурации (п. 2 Порядка наполнения декларации по НДС);

- неверно не представлены в начальной декларации какие-либо разделы и приложения — заполните их и включите в уточненную декларацию (п. 2 Порядка наполнения декларации по НДС);

- ошибка появилась из-за ошибки в книжке продаж — оформите дополнительный лист книжки продаж за тот квартал, в каком допущена ошибка, и включите данные из него в Приложение 1 к разд. 9 уточненной декларации за тот же квартал (п. 3 Правил ведения книжки продаж, п. 48 Порядка наполнения декларации по НДС);

- в уточненную декларацию включите Приложение 1 к разд. 8, указав в нем данные из такового дополнительного листа и признак актуальности «0» в строке 001 (п. п. 46.2, 5, 46.6 Порядка наполнения декларации по НДС);

- в разд. 8 в строке 001 укажите «1», строчки 005, 010 — 190 не заполняйте (п. 45.2 Порядка наполнения декларации по НДС).

К уточненной декларации вы сможете приложить пояснения о причине ее подачи с описанием внесенных конфигураций.Определенные деяния по исправлению ошибок в декларации зависят от того, в связи с чем появились ошибки. А именно, если:

Если вы неверно не отразили в декларации за истекший квартал счет-фактуру поставщика по полученным товарам (работам, услугам), не непременно оформлять дополнительный лист книжки покупок и подавать уточненную декларацию. Можно отразить этот счет-фактуру в любом другом периоде в границах срока для вычета (п. 1.1 ст. 172 НК РФ).

Пример исправления ошибки в декларации из-за ошибки в книжке покупок Если вы два раза зарегистрировали в книжке покупок один и тот же счет-фактуру поставщика, то:

- в дополнительном листе книжки покупок за квартал, в каком допущена ошибка, аннулируйте запись по этому счету-фактуре, отразив его характеристики со знаком «-» в графах 15 — 16 (п. 5 Правил наполнения дополнительного листа книжки покупок);

— разд. 10 — если ошибка допущена в ч. 1 журнальчика;— разд. 11 — если ошибка допущена в ч. 2 журнальчика.Если ошибки в декларации не привели к занижению суммы НДС к уплате, то исправлять их в уточненной декларации либо нет, вы сможете решать сами. В этом случае это ваше право, а не обязанность (п. 1 ст. 81 НК РФ, п. 2 Порядка наполнения декларации по НДС).ошибки допущены в журнальчике учета счетов-фактур — в уточненной декларации перезаполните, указав правильные данные и значение «0» в строке 001 (п. п. 49, 2, 50, 50.2 Порядка наполнения декларации по НДС):

Исправление ошибок, которые не привели к занижению налога к уплате

Тогда заместо пояснений по каждой ошибке можно представить уточненную декларацию с правильными данными (п. 1 ст. 81, п. 3 ст. 88 НК РФ).Либо если в итоге ошибки вы напротив завысили сумму налога к уплате.

Тогда вы сможете подать уточненную декларацию, чтоб возвратить либо зачесть образовавшуюся переплату (п. 1 ст. 78 НК РФ).Но необходимо учесть, что подача уточненной декларации несет риск проведения у вас выездной налоговой проверки, в том числе повторной (п. п.

4, 10 ст. 89 НК РФ, Письмо ФНС Рф от 29.05.2012 N АС-4-2/8792).

Источник: https://ndsb2b.ru/otrazhenie-vosstanovlennogo-nds-v-deklaracii-nds-6/

Как отразить в книге покупок восстановленный НДС в 2019 году — Finance-EXP.ru

При осуществлении отдельных видов сделок организация обязана проводить операции по восстановлению НДС, который ранее был определен к вычету.

Поскольку это действие оказывает прямое влияние на величину НДС к уплате, то ее потребуется отразить в книге покупок и декларации (Постановление Правительства РФ № 735, 2019).

При этом внесенные в эти документы сведения должны соответствовать друг другу, ведь именно путем их сопоставления ИФНС будет проводить налоговую сверку.

Общие сведения ↑

Компания, являющаяся покупателем товаров, работ или услуг, обязана восстановить НДС, который ранее был определен, как вычитаемый из общей суммы платежа в бюджет в следующих основных случаях:

- Если любое имущество было передано в уставный капитал фирмы в качестве вклада.

- Если вклад в виде материальных ценностей или имущественных прав осуществляется в рамках инвестиционного товарищества, кооператива или некоммерческой организации.

- Если компания планирует переход на режим, предполагающий освобождение от НДС (речь идет об упрощенных режимах взимания налогов – УСН, ЕНВД, ЕСХН).

- Если товары, работы или услуги были получены по итогам уплаты аванса.

- Если имело место получение субсидий из федерального бюджета на возмещение расходов по покупке материальных ценностей.

Восстановление НДС осуществляется также и по тем видам товаров и услуг, которые с самого начала определены, в качестве не облагаемых данным налогом ценностей (ст. 149 НК РФ).

Все указанные виды операций находят отражение в книге покупок. На основании ее сведений в дальнейшем и осуществляется восстановление НДС.

В налоговой декларации же находят отражение те же самые сведения.

Что это такое

В общем виде вычеты по НДС осуществляются на основании книги покупок — именно в ней регистрируются все счет-фактуры, касающиеся приобретенных товаров, услуг, материальных прав, работ.

При этом эти документы первичного учета могут представляться поставщиком, как бумажном, так и в электронном виде. Книга покупок – это сводный бухгалтерский журнал, который заполняется в организации поквартально.

В нем отражаются все виды осуществленных операций, каждой из которых присваивается идентификационный код, упрощающий налоговый учет.

Существуют специальные правила ведения книги покупок:

| Во-первых | Вести ее можно, как в бумажном, так и в электронном виде |

| Во-вторых | В ней подлежат регистрации все счета-фактуры, поступающие от поставщиков |

| В-третьих | Операция по которой осуществляется вычет НДС регистрируется в книге покупок в момент поступления в бухгалтерию счета-фактуры (а не в момент совершения сделки) |

В отдельном разделе книги покупок учитываются положительные и отрицательные сальдо – корректировочные фактуры, которые составляются в целях увеличения или уменьшения стоимости поставленных товаров и услуг.

Если при составлении счет-фактуры поставщик допустил ошибку, то такой первичный документ в книге покупок не регистрируется.

Если же он уже был зарегистрирован, то на отдельной странице журнала ставится пометка о его аннулировании.

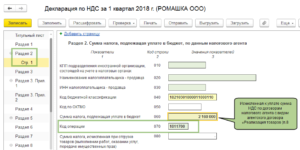

Можно выделить несколько кодов видов операций, которые предполагают восстановление НДС, ранее подвергавшегося вычету (Письмо ФНС N ГД-4-3/794@, 2019):

| 21 | Средства переданные в уставной капитал компании в качестве вклада |

| 22 | Возвращение авансового платежа |

| 23 | Осуществление командировочный платежей сотрудником |

| 25 | Покупка товаров, которые облагаются НДС по нулевой ставке |

| 26 | Сделки с компанией, которая не является плательщиком НДС |

: Пошаговый порядок и нюансы процедуры увольнения за прогулы

Кто сдает документ

Вести книгу покупок и отражать в ней вычеты и восстановления по НДС обязаны все организации, кроме (ст. 169 НК РФ):

- Освобожденных от уплаты НДС хозяйствующих субъектов, в силу использования ими специальных налоговых режимов – ЕНВД, УСН, ЕСХН.

- Компаний, осуществляющих сделки с теми товарами, работами или услугами, которые согласно российскому законодательству не подлежат обложению НДС.

При участии в сделках с другими компаниями, организации освобожденные от налога, обязаны формировать счет-фактуры, но при этом делать в них пометку «Без НДС».

В силу того, что они вообще не вносят в казну этот обязательный платеж, то и смысла в предоставлении им налоговых вычетов нет.

В итоге такие субъекты не обязаны вести книгу покупок. Все же компании, которые на вошли в приведенный выше перечень, ведут книгу покупок.

По итогам ее заполнения ежеквартально они формируют декларации по НДС, в которые отдельной графой вносят восстановление налога (Письмо Минфина РФ № 03-07-11/20290).

Нормативная база

Особенности восстановления НДС в РФ и отражение данного процесса в книге покупок детально рассматриваются в таких статьях Налогового кодекса РФ, как:

| Статья | |

| 149 | Определяет круг товаров, которые не облагаются НДС |

| 169 | Устанавливает порядок составления и учета счетов-фактур |

| 171 | Указывает на особенности предоставления налоговых вычетов |

| 171.1 | Акцентирует внимание на порядке восстановления ранее не учитываемых сумм НДС |

В 2019 году были обнародованы два подзаконных акта – Постановление Правительства РФ № 735 и Письмо ФНС N ГД-4-3/794@, в которых детально был изложен новый порядок заполнения книги покупок.

В том числе, отдельные положения этих документов посвящены процессу восстановления НДС.

Как отразить в книге покупок восстановленный НДС (пример) ↑

Поскольку в журнале покупок отражаются вычеты по НДС, то и восстановление налога не может обойти стороной этот сводный журнал.

По сути, при возникновении ситуации, требующей восстановления НДС имеют место следующие условия:

- В прошлом компанией была совершена сделка по приобретению товаров, работ или услуг;

- По этой операции поставщик выписал счет-фактуру, которую покупатель учел в книге покупок;

- На ее основании были рассчитаны налоговые вычеты, которые отразились и заполняемой ежеквартально налоговой декларации.

По истечении определенного времени открылись новые обстоятельства, которые потребовали восстановление ранее вычтенного НДС.

Например, фирма решила перейти на налоговый режим, освобождающий ее от уплаты налога на добавленную стоимость, поставщик вернул ей аванс или приобретенные ею товары оказались относящимися к разряду не облагаемых НДС.

Следовательно, все оформленные ранее счета-фактуры можно признать недействительными. Это требует совершения следующих действий:

- на отдельной странице книги покупок перечисляются все счета-фактуры, которые определили существование налогового вычета, однако позже оказались недействительными;

- рядом с реквизитами этих бумаг указывается, что они аннулируются;

- в самой книге делается запись о том, по какой причине происходит восстановление НДС с обязательным указанием соответствующего кода вида операции.

Аналогичные корректировки производятся и в налоговой декларации по НДС. Для более детального понимания ситуации следует рассмотреть практический пример о том, как отразить в книге покупок восстановленный НДС с аванса.

: Перечень услуг биржи труда и бесплатные курсы обучения

: как подшить расходы-документы Книга Покупок

Источник: https://finance-exp.ru/kak-otrazit-v-knige-pokupok-vosstanovlennyy-nds-v-2019-godu/

Как восстановить НДС, ранее принятого к вычету

Налог является косвенным, его исчисление осуществляется продавцом при продаже продукции. Плательщиками сбора могут быть некоторые организации, в том числе, осуществляющие некоммерческую деятельность, а также ИП.

Показатель к уплате рассчитывается с применением специальной формулы. Исчисление при реализации определяется как произведение базы и тарифа. Сбор к уплате рассчитывается как сбор, исчисленный при реализации за исключением входного налога к вычету с прибавленным восстановленным сбором. Восстановление НДС к вычету является операцией, когда ранее принятые отчисления нужно оплатить.

Восстановление НДС – что это простыми словами

Популярен вопрос, что такое восстановление НДС, в каких ситуациях оно может потребоваться, что оно означает. Простыми словами для чайников – при покупке товара покупатель – плательщик взноса может принять к вычету. Но входной платеж иногда требуется вернуть к уплате. Что это значит.

Восстановление налога, который ранее принимался к вычету – процедура, в процессе которой сбор, принятый к вычету, нужно уплатить в бюджет. Есть некоторые регламентированные законами случаи, когда требуется вернуть отчисления.

Размер налога к внесению в бюджет устанавливается по результатам налогового периода, из него исключаются вычеты, но показатель увеличивается на размер восстановленного отчисления. Как рассчитывается сумма к оплате в бюджет: из исчисленного показателя вычитается сумма вычета и прибавляется размер восстановленных отчислений.

В каких ситуациях требуется внести данный платеж в бюджет:

- Передается имущество или НМА как вклад в уставной капитал хозяйственных обществ.

- Используются товары, в том числе ОС и НМА для выполнения операций, отображенных во втором пункте 170 статьи Налогового Кодекса.

- Покупатель переводит сумму уплаты в счет планируемой поставки.

- Внесены корректировки в цену отгруженных товаров.

- Плательщик, согласно законам, получил субсидии на возмещение затрат по оплате товаров с учетом сбора.

Пример ситуации, когда требуется вернуть сбор – покупатель перевел предоплату по контракту поставщику на сумму 118 тысяч, в т.ч. отчисления 18 тысяч в апреле. В августе поставщик привез продукцию на данную сумму с учетом налога.

Покупатель самостоятельно устанавливает сбор. Например, он применяет вычет по платежу в размере 18 тысяч. В августе был применен вычет 18 тысяч по приобретенной продукции. В этом же месяце следует восстановить отчисления.

Восстанавливаем НДС правильно, как восстанавливать ранее принятый к вычету налог п.8 ст.145

Особенности восстановления НДС, ранее принятого к вычету, отображаются в статье 145 НК РФ. Ранее такой обязанности не было, в результате чего по вопросам, как восстановить НДС и когда, часто возникали спорные ситуации.

В данной статье устанавливается особенность процедуры освобождения плательщиков по внесению платежа. В пункте 8 ст. 145 указано, что суммы сбора, принятые к вычету в декларации по НДС, до использования права на освобождение подлежат восстановлению.

Восстановить НДС может быть необходимо в нескольких ситуациях. Согласно статье 145 для лиц, применяющих освобождение не с начала квартала, дополнительно установлен период с целью восстановления, когда начали применять освобождение.

Восстановление платежа может быть необходимостью, если изменились условия обложения платежами. Такая операция может потребоваться в случае освобождения от отчислений, смены режима, при появлении необлагаемых операций, при работе с нулевым тарифом.Восстановление может потребоваться при вкладе имущества в УК, изменении условий по авансам, при снижении цены покупки, выполненной раньше, в случае компенсирования денежных затрат.

В случае восстановления следует корректно рассчитать размер платежа и представить необходимый перечень документации. Процедура не осуществляется, если сбор не принимался к вычету.

Возвращенный платеж должен быть занесен в книгу продаж. Это действие выполняется путем регистрирования требуемой суммы со ссылкой на информацию из счета-фактуры, справки из бухгалтерии при отсутствии первичного документа.

Если восстановление требуется в результате изменения условий обложения платежами, то может потребоваться организация раздельного учета и распределение налога в дальнейшем. Должны будут приниматься вычеты тех долей отчислений, которые соответствуют деятельности, облагаемой налогом.

Если произошло освобождение согласно статье 145 НК РФ, был осуществлен переход на специальный режим или только к необлагаемой деятельности, есть особые правила восстановления. Восстанавливается полностью весь налог, сумма отчислений по ОС высчитывается пропорционально их остаточной цене.

Если произошел частичный переход на специальный режим, совмещается облагаемая и необлагаемая деятельность, восстановление происходит частично.

Полностью возвращается сбор, который относится к прямым расходам. Определяется сбор, приходящийся на остаточную цену ОС.По расходам, которые не отнесены к облагаемой или необлагаемой деятельности, происходит распределение сбора согласно статье 170 НК.

Особенности восстановления сумм НДС по некоторым основным средствам

Размеры платежа, ранее принятые к вычету по ОС нужно восстановить не по всем ОС, а только по тем, которые применялись в некоторых операциях.

Случаи, когда требуется восстановление НДС:

- Производилось капитальное строительство.

- Покупалась недвижимость.

- Покупались в РФ или ввозились в Российскую Федерацию суда или двигатели от них.

- Покупались объекты, применяемые для СМР.

- Выполнялись СМР для своих нужд.

Восстановленный НДС не требуется вносить по ОС, которые имеют степень амортизации в 100%, либо после их начала использования прошло более 15 лет. Размеры восстановленного платежа отражаются в декларации. Каждый год размер сбора восстановления устанавливается как 1/10 от размера налога, принятого к вычету, в соответствующей доле.

Бухгалтерские проводки по восстановлению НДС

Восстанавливаемый НДС, согласно существующему Налоговому Кодексу в России, должен отражаться в проводках в бухучете. При переходе на УСН будут использоваться следующие проводки:

- ДТ 19 КТ 68.02 – восстановлен налог на добавленную стоимость, ранее принимаемый к вычету.

- ДТ 20 КТ 19 – восстановленный показатель включен в прочие расходы.

Порядок восстановления НДС включает обязательное составление записей в бухгалтерии при передаче активов. При зачете восстановленного значения в первичную стоимость доли в уставном капитале проводка будет ДТ 58.01 КТ 19.

Когда нужно восстанавливать НДС

Есть перечень случаев, когда нужно восстанавливать НДС. Одна из ситуаций, когда плательщик должен вернуть налоговый сбор – передается имущество в качестве вклада в УК.

Отчисления также возвращаются, если дальнейшее применение товаров и основных средств применяется в операциях, не облагаемых налогом. Платеж также возвращается при отгрузке товаров, если ранее продавец получил суммы предоплаты и налог с аванса был принят к вычету.

Это же действие выполняется при снижении цены отгруженной продукции и оформлении субсидий на возмещение затрат. Других случаев возмещения не предусматривается.

Источник: https://expert-nds.ru/vosstanovlenie-nds-ranee-prinyatogo-k-vychetu/

Уточненная декларация по НДС. Разбираемся как исправить ошибки

Подать уточненную декларацию налогоплательщик обязан в случае, если ошибка привела к неуплате налога, в частности, когда в декларации была занижена сумма НДС к уплате (п.1 ст.81 НК РФ). Если же налогоплательщик совершил иную ошибку, то обязанности по представлению «уточненки» у него нет, но он вправе внести исправление в декларацию по НДС.

На практике некоторые технические ошибки, не затрагивающие числовые показатели, можно исправить в рамках камеральной проверки декларации по НДС.

Когда налоговый орган обнаружит нестыковки между данными о счетах-фактурах в декларациях налогоплательщиков-контрагентов, он запросит пояснения и при ответе на это требование налогоплательщик сможет пояснить и фактически скорректировать недочеты в заполнении разделов 8 или 9 декларации по НДС.

Так, например, если при заполнении Разделов 8 или 9 декларации по НДС, т.е.

при заполнении книги продаж или книги покупок, налогоплательщик неверно указал номер или дату счета-фактуры, ошибся в ИНН покупателя или продавца, представлять «уточненку» по НДС не обязательно.

Также нет необходимости в исправлении декларации, если в книге покупок и Разделе 8 декларации по НДС соответственно налогоплательщик забыл указать или указал неверно регистрационный номер таможенной декларации из графы 11 полученного от продавца счета-фактуры.

Но в любом случае налогоплательщику необходимо внести исправления в книгу продаж (книгу покупок), указав в них правильные данные.

Некоторые налогоплательщики переживают, что при внесении данных о счетах-фактурах в бухгалтерскую программу неверно указали адрес продавца или покупателя и при проведении камеральной проверки декларации по НДС налоговый орган обнаружит эту ошибку.

Хотим напомнить, что такие реквизиты не отражаются ни в книге продаж, ни в книге покупок, а значит и в декларации по НДС. Поэтому опасаться нестыковок данных декларации с данными ЕГРЮЛ, ЕГРИП или декларацией контрагента не нужно.

Если адрес в счете-фактуре был заполнен корректно, то бухгалтеру достаточно внести изменения в бухгалтерскую программу, указав правильные реквизиты контрагента.

В тоже время, если продавец ошибся в номере или дате счета-фактуры, указал неверный ИНН покупателя и не хочет, чтобы при проведении проверки декларации по НДС, представленной его покупателем, у налоговых органов были лишние вопросы, он вправе представить уточненную декларацию по НДС, указав в ней правильные реквизиты счетов-фактур, чтобы данные продавца совпали с данными, указанными в декларации покупателя.

Если при заполнении декларации налогоплательщик совершил ошибку в цифровых показателях, то ее можно исправить только путем представления уточненной декларации.

Как уже говорилось, если ошибка привела к неуплате налога, налогоплательщик обязан ее исправить, представив уточненную декларацию. А чтобы избежать штрафных санкций, перед представлением «уточненки» необходимо уплатить недоимку и соответствующие пени (п.

1 и п.4 ст.81 НК РФ). Также, путем представления уточненной декларации по НДС при желании налогоплательщика исправляется ошибка, которая не повлияла на исчисление налога (например, ошибки в реквизитах счетов-фактур, отраженные в Разделах 8-11 Декларации по НДС).В тоже время п.1 ст.54 НК РФ предусмотрена возможность перерасчета налоговой базы и суммы налога в периоде обнаружения ошибки, если такая ошибка привела к излишней уплате налога, т.е. данная норма позволяет исправить ошибку, не представляя уточненную налоговую декларацию.

Однако в отношении НДС данное правило применить невозможно.

Это связано с тем, что в декларацию включаются данные о счетах-фактурах и при исправлении налоговой базы в текущем периоде невозможно корректно заполнить декларацию (в т.ч. скорректировать данные о выставленном счете-фактуре в разделе 9 декларации по НДС), т.е. исправление ошибки в текущем периоде правилами заполнения Декларации по НДС не предусмотрено.

А в отношении вычетов НДС п.1 ст.54 НК РФ вообще неприменим, поскольку при исправлении ошибки вычеты корректируют только сумму исчисленного налога, а перерасчет налоговой базы не производится. Правда некоторые вычеты можно совершенно официально переносить на более поздний период, но об этом мы расскажем чуть позже.

Итак, на практике получается, что исправить ошибки в декларации по НДС, допущенные в прошедшем периоде, можно только в периоде их совершения, т.е. путем представления уточненных деклараций. Но прежде необходимо внести исправления в книгу продаж или книгу покупок.

Скорректировать данные этих налоговых регистров необходимо и в том случае, когда обязанности в представлении уточненной декларации нет и налогоплательщику необходимо исправить технические ошибки.

При обнаружении ошибок после окончания квартала, в котором они совершены, исправительные записи в книгу продаж или в книгу покупок производятся в дополнительных листах книги продаж (книги покупок), в которых были допущены ошибки (п. 4 Правил ведения книги покупок, п.

п. 3, 11 Правил ведения книги продаж, утв. Постановлением N 1137)

Чтобы внести в книгу продаж или книгу покупок запись о ранее не включенных в них счетах-фактурах необходимо зарегистрировать «забытые» счета фактуры в дополнительном листе к книге продаж или книге покупок соответственно. А чтобы убрать ошибочную запись, в дополнительном листе к книге покупок (книги продаж) необходимо повторить «лишнюю» запись о счете-фактуре, указав числовые показатели счета-фактуры с отрицательным знаком.

Разберем подробнее самые распространенные ошибки и варианты их исправления

Ошибка 1. Забыли зарегистрировать выставленный счет-фактуру в книге продаж

Счета-фактуры нужно зарегистрировать в книге продаж в том периоде, в котором возникло налоговые обязательства (п. 2 Правил ведения книги продаж).

Соответственно «забытый» счет-фактуру следует зарегистрировать в дополнительном листе книги продаж квартала, в котором возникла налоговая база по НДС.

Также необходимо представить уточненную декларацию по НДС, предварительно уплатив недоимку и пени.

Ошибка 2. Выставлен «лишний» счет-фактура

Во многих организациях оформлением первичных документов и счетов-фактур занимаются менеджеры, а не сотрудники бухгалтерии. Поэтому после окончания квартала иногда выясняется, что была оформлена реализация товаров (работ, услуг), которой не было.

Такие ситуации характерны для организаций, выполняющих строительно-монтажные работы. В последний день квартала подрядчик составил акт выполненных работ, выписал счет-фактуру, но заказчик отказался от подписания акта по объективным причинам. В такой ситуации нет реализации работ, а значит и счет-фактура выписан преждевременно. Соответственно его нужно аннулировать.

ФНС РФ разъясняет, если выставленный счет-фактуру продавец не зарегистрировал в книге продаж, а покупатель в книге покупок, то никаких налоговых последствий у сторон сделки не возникает (Письмо ФНС РФ от 30 апреля 2015 г. N БС-18-6/499@). Т.е., чтобы аннулировать ошибочно выставленный счет-фактуру продавцу необходимо аннулировать запись о нем в книге продаж.

Если ошибочно выставленный счет-фактуру покупатель зарегистрировал в книге покупок, то ему необходимо аннулировать запись о нем в книге покупок. Как уже говорилось, если необходимо внести изменения в книгу продаж или в книгу покупок после окончания квартала, такие исправления вносятся в дополнительных листах книги продаж (книги покупок), т.е. записи о «лишних» счетах-фактурах аннулируются (числовые показатели отражаются с отрицательным значением).

Ошибка 3. Зарегистрировали счет-фактуру с неправильными числовыми показателями (завысили или занизили сумму НДС к уплате)

При регистрации правильно заполненных счетов-фактур можно допустить ошибку при заполнении книги покупок (книги продаж), указав неверные данные.

В этом случае для исправления ошибок аннулируют неправильные записи о счетах-фактурах, т.е.

в дополнительном листе книги продаж (книги покупок) повторяют ошибочные записи, но указывают числовые показатели со знаком «минус» и делают правильную запись.

https://www.youtube.com/watch?v=kt4L9tLq7ig

В такой ситуации не зависимо от результатов перерасчета следует представить уточненную декларацию по НДС. Если налогоплательщик занизил сумму НДС к уплате, то перед представлением «уточненки» необходимо уплатить недоимку и соответствующие пени.

Ошибка 4. Забыли заявить вычет НДС

Практика показывает, что чаще всего налогоплательщики забывают заявить к вычету НДС, исчисленный при получении предоплаты при отражении отгрузки товаров (работ, услуг) (п.8 ст.171, п.6 ст.172 НК РФ).

Многие забывают принять к вычету НДС, уплаченный в качестве налоговых агентов.

В этих ситуациях, если налогоплательщик желает воспользоваться «забытыми» вычетами следует представить уточненную декларацию по НДС, увеличив сумму вычетов.

Дело в том, что, по мнению Минфина РФ, не все вычеты можно переносить на более поздний период.

Источник: https://pravovest-audit.ru/nashi-statii-nalogi-i-buhuchet/utochnennaya-deklaraciya-po-nds-razbiraemsya-kak-ispravit-oshibki/

Учет НДС с полученных и выданных авансов в декларации

В последние годы в порядке исчисления НДС произошла масса изменений, которые усложняют и без того непростые процессы ведения налогового учета и отчетности.

Помимо нововведений налогового законодательства, практическую работу налогоплательщикам затрудняет большое количество спорных вопросов по НДС, в частности: «Как учесть авансы полученные при расчете НДС?» Ответ на этот вопрос читайте далее.

В бухучете начисление с аванса, поступившего от покупателя, НДС осуществляется следующими проводками:

Для отражения начисления НДС с аванса в плане счетов предусмотрен субсчет «НДС с полученных авансов (предоплаты)» к счету 62 «Расчеты с покупателями и заказчиками» и счету 76 «Расчеты с разными дебиторами и кредиторами». Это позволяет:

- в учете сохранить данные об авансах полученных и НДС с них (по Кт 62, 76);

- в бухгалтерском балансе отразить суммы авансов, полученных (без НДС, учитываемого по Дт соответствующих счетов) в качестве кредиторской задолженности.

Отметим, что ранее полученный аванс в момент реализации товаров (услуг или работ) зачитывается в сумме предоплаты. На отгружаемый товар (услугу или работу) выписывается счет-фактура. На дату зачета авансов компания принимает к вычету НДС с авансов полученных.

Обратите внимание, что вычет производится в сумме налога, исчисленного с отгруженных товаров (услуг или работ), в оплату которых были получены авансы.

Здесь подразумевается, что если НДС с авансов начислен по ставке 20/120 %, а товар (услуга или работа) отгружен по ставке 10 %, то зачет НДС с полученных авансов осуществляется по ставке 10/110 %.

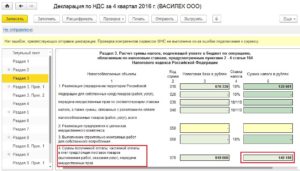

В декларации по НДС полученный аванс отражается в разделе 3 по строке 070 в графе 3, а сумма налога с аванса — в графе 5.Вычет НДС с авансов полученных отражается в разделе 3 декларации по строке 170 в графе 3 за тот налоговый период, в котором отгружен товар.

Отражение в бухучете НДС с аванса, уплаченного поставщику, отражается проводками.

Счет 19 применяется в целях обособления НДС с аванса, когда выдача аванса и принятие к вычету НДС разделены во времени. Если авансовый НДС на отчетную дату не принят к вычету, то налог, отраженный по счету 19, фиксируется в бухгалтерском балансе как оборотный актив обособленно от «дебиторки» по перечисленному авансу.

Для обособления НДС с аванса выданного можно использовать отдельные субсчета «НДС с выданных авансов (предоплаты)» к счету 60 «Расчеты с поставщиками и подрядчиками» или к счету 76 «Расчеты с разными дебиторами и кредиторами». За счет этого:

- в учете сохраняются данные об уплаченных авансах, в том числе НДС (по Дт 60, 76);

- в бухгалтерском балансе показывается «дебиторка» (за вычетом НДС, учтенного по Кт соответствующих счетов) в виде авансов выданных.

НДС с авансов полученных, учтенный по Дт 62-НДС (76-НДС), в балансе не указывается, так же как и НДС с авансов выданных, учтенный по Кт 60-НДС (76-НДС). В бухгалтерском балансе суммы налога уменьшают «дебиторку» в виде авансов выданных и «кредиторку» в виде авансов полученных.

Отраженный по счету 19 с аванса выданного НДС, который не был принят к вычету к концу отчетного периода, нужно включить в бухгалтерский баланс. Этот НДС указывается в строкe 1220 «НДС по приобретенным ценностям».

В декларации НДС авансы выданные не отражаются, но налог с этих авансов, принятый к вычету, указывается в разделе 3 по строке 130.

Обратите внимание, что по перечисленным поставщикам авансам покупатель действует по следующей схеме:

1) получает счет-фактуру на аванс, записывает его в книге покупок, авансовый НДС принимает к вычету;

2) после отгрузки товаров (услуг, работ) фиксирует в книге покупок счет-фактуру отгрузочный;

3) ранее зарегистрированный авансовый счет-фактуру указывает в книге продаж, таким образом, восстанавливает с выданного аванса НДС.

По восстановлению НДС с полученного аванса ситуация следующая. Продавец, получив предоплату, начисляет с нее НДС. Реализовав товар (услугу, работу), он составляет на реализацию счет-фактуру и принимает НДС с полученного ранее аванса к вычету. То есть в данном случае термин «восстановление» использовать некорректно.

Продавец в книге продаж фиксирует авансовый счет-фактуру, а позднее, после отгрузки товара (услуги, работы), счет-фактуру на реализацию. Одновременно в книге покупок продавец регистрирует счет-фактуру на аванс, тем самым принимая к вычету авансовый НДС.Отметим, что срок «восстановления», то есть вычета, НДС с аванса полученного не ограничен, главное, чтобы вычет был заявлен в квартале, в котором выполняются все условия для вычета.

Применение КВО при авансах

Все авансы, выданные и полученные, оформляются счетом-фактурой, реквизиты которого фиксируются в книгах покупок и продаж под соответствующими КВО кодами видов операций.

В книге продаж продавец указывает данные счета-фактуры при выдаче исполнителю аванса, а покупатель восстанавливая НДС с аванса продавцу.

Запись в книге покупок продавец делает по счету-фактуре с аванса, выданного ему, чтобы принять к вычету НДС, а покупатель по счету-фактуре с аванса, выданного им, чтобы принять НДС от продавца к вычету.

При этом по полученному авансу продавец в книге продаж фиксирует счет-фактуру по КВО «02», а покупатель с этим же кодом в книге покупок указывает счет-фактуру с аванса, который он выдал.

Когда сделка совершилась, покупатель с поступившего аванса принимает НДС к вычету, что возможно только после того, как счет-фактура на аванс будет зафиксирован продавцом в его книге покупок с КВО «22».

Продавец, отгрузив товар, обязан восстановить с аванса вычет НДС после того, как покупатель укажет в своей книге продаж счет-фактуру с аванса с КВО «21».

При отгрузке счет-фактура на реализацию фиксируется продавцом и покупателем в книге продаж и покупок соответственно с КВО «01».Чтобы не путать, какие КВО указывать при регистрации счетов-фактур, воспользуйтесь шпаргалкой ниже. Она наглядно показывает, как действовать продавцу и покупателю при отражении сделок в книгах покупок и продаж.

Расчет НДС и вычета НДС в авансовых операциях

Чтобы лучше разобраться в порядке расчета НДС с авансов, а также в отражении в декларации авансового НДС, рассмотрим следующие примеры.

Пример 1 — Получен аванс от покупателя.

ООО «Мастер» 14.01.2019 заключило контракт с ООО «Сатурн» на поставку мебели на сумму 43 000 руб., включая НДС 7 167 руб.

Источник: https://kontur.ru/sverka-nds/spravka/409-avansovie_sdelki_nds