Как сформулировать отсутствие задолженности в акте сверки

Как подписать акт сверки без расхождений?

Причины разногласий в актах сверки могут быть самими различными. Они могут быть связаны с ошибками, допущенными бухгалтерами при расчетах, расхождениями в периодах отражения, неправильном указании основной документации и т.д.

При этом если в первоначальном акте сверки информация может быть достаточно общей, при выявлении в нем разногласий акт должен составляться уже в более детализированном виде.

Акт сверки позволяет контролировать расчеты, произведенные между двумя организациями, избегать (умышленно или неумышленно допущенных) просрочек платежей и задолженностей.

Этот документ является крайне важным, поскольку он фиксирует все разногласия в плане финансовых взаимоотношений, которые существуют между двумя компаниями, а также способствует укреплению платежной дисциплины.

К содержанию и оформлению акта следует относиться очень внимательно, т.к.

Акт сверки взаиморасчетов

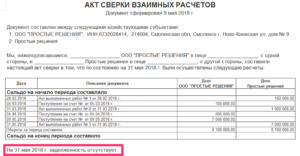

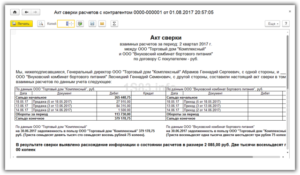

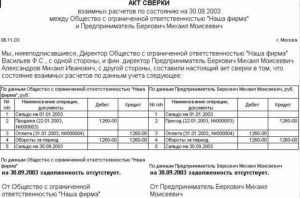

При обнаружении расхождений в данных, это фиксируется в заключительной части документа. В акте сверки взаиморасчетов должны быть указаны номер, период сверки, наименование организаций. Акт должен содержать таблицу, в которой по дебету и кредиту внесены данные по номерам и датам первичных документов, подтверждающих поставку, оплату товаров.

Конец формы должен содержать оборот за период и конечное сальдо. является необходимым:

- при заключении большого числа договоров и дополнительных соглашений к ним

- при предоставлении стандартных, регулярных услуг

- при предоставлении продавцом продукции отсрочки платежа

- при высокой стоимости товаров и услуг

Подписать акт сверки взаиморасчетов могут только главные бухгалтера компаний, но это возможно только в том случае, если в акте не найдено расхождений и организации не имеют разногласий.

Акт сверки взаимных расчетов

Акт сверки с разногласиями, образец заполнения которого можно найти в интернете, — документ, который требует периодического составления.

Сторонами, взаимодействующими по бумаге, могут выступать:

- бизнес-партнеры;

- физическое лицо и государственная организация;

- поставщик и покупатель;

- структурные подразделения одной компании.

Форму акта предприятия разрабатывают самостоятельно. Если действие по каким-либо причинам не может быть выполнено, законодательство разрешает использовать как образец и подписать акт сверки с расхождениями.

Поиск по теме

Мы дополним ответ наших коллег

Разногласия следует отразить в правой части акта, а также дать развернутое пояснение разногласий либо в самом акте, либо в прилагаемом к нему письме.

Чтобы исключить возможность разночтения акта с разногласиями, Вы имеете право его не подписывать, а составить свой и отправить контрагенту 2 экз. с приложением письма с разногласиями по его акту сверки.

Система электронного документооборота «Экспресс Документ» позволяет в ответном письме указать на причины вашего отказа и вложить свой вариант акта сверки, в случае если ваш контрагент не возражает.

Эту тему просматривают: 1 (пользователей: 0 , гостей: 1)

Как правильно проверить и заполнить форму акта сверки взаиморасчетов

Самым распространенным приемом для этого в отечественной бухгалтерской практике остается обмен актами сверки взаимных расчетов. Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту: Акт сверки взаиморасчетов – это документ бухгалтерского оформления, который отражает: движение продукции (работ, услуг) и денежных средств между двумя контрагентами за определенный период; наличие или отсутствие задолженности одной стороны перед другой на определенную дату.

Самым распространенным приемом для этого в отечественной бухгалтерской практике остается обмен актами сверки взаимных расчетов.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту: Акт сверки взаиморасчетов – это документ бухгалтерского оформления, который отражает: движение продукции (работ, услуг) и денежных средств между двумя контрагентами за определенный период; наличие или отсутствие задолженности одной стороны перед другой на определенную дату.

Источник: http://admpravokumskoe.ru/akt-sverki-s-rashozhdeniem-kak-podpisat-87881/

Акт разногласий к акту сверки образец

> Акты > Акт разногласий к акту сверки образец

Для выявления задолженности компания составляют акт сверки расчетов. Данный документ позволяет установить состояние расчетов между сторонами.

Составляется данный документ одной организацией и передается второй с целью ознакомления и подписания. Но если с данными, указанными в документе, вторая сторона не согласна, то она составляет акт разногласий к акту сверки.

В статье рассмотрим, что собой представляет акт разногласий и приведем образец данного документа.

Акт сверки расчетов

Важно! Акт сверки это бухгалтерский документ, составляемый между контрагентами за определенное время и для отражения состояния расчетов между сторонами.

Обязанность по составлению данного документа законодательством не установлена, но контрагенты к нему довольно часто в своей работе прибегают. Благодаря акту сверки организации имеют возможность своевременно выявить ошибки в бухучете. Помимо этого, такой документ будет служить доказательством на случай судебных споров.

Разбирательства по задолженностям между организациями можно встретить довольно часто. Если данные по задолженности одной организации не совпадают с данными другой, то составляется акт разногласий. Этот документ позволяет сделать особый акцент на предмете спора.

Как и акт сверки, протокол разногласий не является обязательным документом, но он позволяет упростить решение спорных моментов в случае их возникновения. Неотъемлемой частью протокола разногласий является акт сверки. Именно на его основании и заполняется протокол.Источник: https://dk-kupavna.com/kak-podpisat-akt-sverki-bez-rashozhdeniy/

Как сформулировать отсутствие задолженности в акте сверки

Как сформулировать отсутствие задолженности в акте сверки

Вопрос: Можно ли взыскать задолженность на основании акта сверки с контрагентом?

Ответ: Акт сверки взаиморасчетов с контрагентом сам по себе не является достаточным доказательством наличия задолженности, поэтому в отсутствие иных первичных учетных документов на основании его задолженность взыскать нельзя.

Обоснование: Акт сверки представляет собой двусторонний документ, отражающий состояние расчетов участников договора на определенный момент времени.

К числу первичных учетных документов он не относится, поскольку не включает в себя такие обязательные реквизиты, как содержание факта хозяйственной жизни и величину натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения (п. п. 4 — 5 ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

Ответ может быть составлен как согласие с фактом задолженности. Ответное письмо может восстановить срок исковой давности.

Оно еще может называться гарантийным письмом или договором о реструктуризации долга.

Но если должник не признает долг и не согласен с актом сверки задолженности, то такое письмо говорит о том, что должник будет гасить долг только после судебного разбирательства, если таковой будет признан судом действительным.

При постоянном сотрудничестве часто бывают нестыковки по оплате или переплате по каким-либо платежным документам. Это происходит из-за обычной невнимательности сотрудников, заполняющих документы.

Или в случае, когда уже произведена оплата, а товар был возвращен на склад поставщику.

С этого момента будет считаться, что оппонент признает свой долг, срок исковой давности в 3 года прервется и начнет исчисляться заново.

Особенности заполнения формы акта сверки

К формированию акта сверки взаимных расчетов нет единых требований. Но существуют определенные нюансы оформления. Какие особенности нужно учесть при заполнении акта сверки?

Посредством акта сверки партнеры отмечают статус взаиморасчетов на конкретную дату.

Во избежание недоразумений и ошибок составлять документ следует с учетом определенных нюансов. Каковы особенности заполнения формы акта сверки взаимных расчетов?

Общие моменты ↑

В акте сверки по взаимным расчетам отображается состояние расчетов меж контрагентами в определенном периоде.

Как сформулировать отсутствие задолженности в акте сверки что это такое

Неподтвержденная своевременно задолженность лишает возможности истребовать погашения претензий после формирования конкурсной массы.

- Реорганизации предприятия – присоединения, объединения, ликвидации. Особое значение проведение сверки приобретает акт при закрытии компании.

После проведения сверки и подтверждения долга стороны договариваются о его погашении.

Порядок ведения кассовых операций можно изучить здесь.

Как правильно рассчитать среднесписочную численность работников, рассказано в данном материале . Правила расчета неустойки по ставке рефинансирования изложены в следующей статье .

Форма написания данного документа

Законодательно разработанная форма бланка сверки отсутствует.

Как сформулировать отсутствие задолженности в акте сверки в 1 с

Сохраняется списанная сумма в учете в течение пяти лет на случай погашения ее должником.

: акт сверки с поставщиком

Выявленная кредиторская задолженность сопровождается внесением исправлений пот дебету счетов. Кредиторка с истекшим сроком давности включается в прочие доходы организации.

Образец сопроводительного письма

При отправке акта сверки контрагенту к нему прилагается сопроводительное письмо.

В нем надлежит указать такие данные:

- период сверки;

- срок подписания акта;

- вариант отправки;

- способ подтверждения разногласий.

Образец сопроводительного письма к акту сверки может выглядеть следующим образом:

«Организация ___ направляет Вам, организации ___, акт сверки на ДД.ММ.ГГГГ.

То же самое касается задолженностей: если такие факты будут выявлены, нужно обязательно обозначить период, в течение которого следует их погасить. В противном случае суд, при возникновении претензии, не сможет принять во внимание аргумент по нарушению сроков денежных перечислений.

Акт сверки взаиморасчетов по закону может являться основанием для прерывания трехлетнего срока исковой давности.

То есть, в тех случаях, если должник подписывает акт сверки в течение трех лет, он считается признавшим свои долговые обязательства и обязан их погасить в установленные сроки.

Бывает так, что за истекший с момента подписания договора и исполнения обязательств период контрагент был признан банкротом.

Все долговые обязательства данной компании признаны судом, и она обязана будет уплатить их вам.

Пример акта сверки взаимных расчетов при наличии задолженности

Форма документа

Поскольку законом не установлена специальная форма подобного документа, то бухгалтера многих предприятий берут за основу форму акта инвентаризации. Но все-таки стоит доработать его «под себя» каждому предприятию, так как могут быть неучтенные моменты.

В акте сверки задолженности обязательно должны присутствовать

- Название документа;

- Полные юридические наименования организаций, участвующие в данном мероприятии;

- Основания для представителей организаций.

Что такое акт сверки

Документ, показывающий расчеты двух компаний за определенный период, называется актом сверки взаиморасчетов. Данные, представленные в учетном документе одной компании, должны соответствовать данным, представленным в документе другой.

Источник: http://advokat-martov.ru/kak-sformulirovat-otsutstvie-zadolzhennosti-v-akte-sverki

Что означает задолженность в пользу, как определяется и погашается

Бизнес юрист > Бухгалтерский учет > Что означает задолженность в пользу, как возвращаются деньги

Ведение предпринимательской деятельности всегда связано с разными финансовыми рисками. Для их снижения бизнесмены постоянно контролируют правильность и своевременность перечисления денег по текущим контрактам.

Иногда недостаточно пользоваться помощью только одного бухгалтера. Поэтому, чтобы гарантировать возврат денег от контрагента, оформляется задолженность в пользу, причем по-другому она называется актом сверки.

Понятие задолженности в пользу лица

Это определение появилось впервые в Италии, оно характеризует остаток или расчет. Сейчас оно используется в бухучете и не обладает принципиальной смысловой нагрузкой. Стандартно задолженность в пользу лица представлена разницей между полученными и оплаченными суммами.

По-другому такое понятие называется сальдо или актом сверки. Документ выступает в качестве гарантии возврата средств.

Назначение акта сверки

Он представлен бухгалтерским документом, в котором фиксируется:

- оборот товаров и денег, который осуществляется между двумя контрагентами за конкретный период времени;

- наличие или отсутствие долга у каждого участника на дату формирования документа.

Внимание! Акт не относится к первичной документации, так как не выступает доказательством уплаты денег, а также он не может изменить материальное состояние каждого участника.

Обычно документ составляется по инициативе бухгалтера, работающего в компании-участнице.

Правила составления акта

Документ формируется в двух экземплярах, так как должен иметься у каждого контрагента. Любой участник сделки имеет право настоять на его составлении. Но в нем обязательно ставится подпись уполномоченного лица, представленного директором предприятия или непосредственным индивидуальным предпринимателем. Допускается доверить этот процесс доверенному лицу, имеющему нужные полномочия.

Внимание! Требуется подпись главного бухгалтера предприятия, так как он представлен должностным лицом, имеющим право второй подписи на финансовой документации.

Если есть подпись исключительно бухгалтера, то документация применяется для внутреннего пользования в качестве способа контроля взаиморасчетов. Дополнительно ставится печать компании.

В документации обязательно отражаются фактические расчеты. Один экземпляр отправляется контрагенту для сверки данных.

Если отсутствуют расхождения, то акт признается партнером, поэтому подписывается его представителем.

Если же при изучении документа появляются претензии или расходятся сведения, это отражается в специальной строке акта или допускается составлять отдельную документацию. Контрагент имеет право не подписывать такой акт, что ведет за собой отказ от признания долга.

Когда необходим акт

Акт сверки представлен технической документацией, показывающей основные расчеты между двумя контрагентами. Его рекомендуется составлять только в некоторых случаях, когда это действительно необходимо и оправданно. Процесс выполняется в следующих ситуациях:

- компании долго сотрудничают, поэтому регулярно осуществляют поставки товаров, что требует постоянной проверки расчетов;

- сотрудничество сопровождается составлением нескольких договоров, действующих одновременно, а также формируются дополнительные соглашения и продлеваются контракты;

- во время взаимодействия используется отсрочка платежа;

- компании работают по предоплате с использованием аванса;

- фирмы продают или покупают дорогостоящие товары;

- в качестве предмета сделки используется товар, представленный в широком ассортименте.

Внимание! Иногда акт сверки составляется при проведении инвентаризации счетов, причем процедура выполняется в любой момент времени или каждый год.

На показатели из бухгалтерской отчетности сведения из акта сверки не влияют, так как даже при выявлении расхождений или неточностей не получится изменить отчеты и декларации.

Понятие дебиторской задолженности

Она представлена средствами, которые должны выплатить компании другие фирмы-должники, физические лица или вовсе государство. Все должники называются дебиторами. Долг появляется, если фирма уже отгрузила товар, за который не получила плату. Другая ситуация представлена оплатой товаров авансом, но при этом организация еще не получила свою покупку.

Внимание! К дебиторской задолженности относится переплата налоговых отчислений или выдача займа работнику.

Появляется долг в момент, когда участники одного соглашения не могут одновременно исполнить обязательства по контракту. Например, сначала фирма оплачивает товар, а только после этого выполняется его отгрузка. Такой разрыв приводит к появлению дебиторской задолженности у одного участника. Долг может исчезнуть через несколько часов или дней, а иногда он не погашается в течение нескольких лет.

Что делать при наличии задолженности

Если у компании появляется дебиторская задолженность, это негативно влияет на деятельность, поскольку фирма недополучает положенные средства. Поэтому приходится разными способами взыскивать с должников деньги. Если вовсе выявляется безнадежная задолженность, то ее приходится списывать, так как невозможно получить деньги от недобросовестных контрагентов.

Таблица 1. Действия фирмы при возникновении дебиторских долгов.

| Управление задолженностью | Особенности метода |

| Инвентаризация долгов | Процесс позволяет выявить сомнительную или безнадежную задолженность. Он выполняется в любой момент времени по инициативе предприятия. Но дополнительно инвентаризация обязательна при выявлении кражи или ликвидации фирмы. Результаты проверки оформляются особым актом. |

| Направление напоминаний контрагентам | Первоначально определяются даты, когда должны погашаться долги партнерами. После этого каждому дебитору направляется документ, напоминающий о наличии задолженности. При этом указываются даты, которые приводятся в официальных контрактах. |

| Принудительное взыскание долга | Если в установленные сроки контрагенты не возвращают деньги, то приходится обращаться в суд для принудительного взыскания средств. После принятия решения суда исполнительный лист передается приставам, которые снимают деньги со счетов или вовсе настаивают на банкротстве неплательщика. |

| Проверка платежеспособности должника | Дебиторы могут находиться на стадии банкротства, поэтому придется оперативно вносить контрагента в список кредиторов, чтобы получить средства после конкурсного производства. Узнать нужные сведения можно в отделении ФНС или с помощью выписки из ЕГРЮЛ. |

Внимание! Основные меры ответственности за неисполнение денежных обязательств приводятся в ст. 395 ГК. Причем если долг меньше 400 тыс. руб., то компания-кредитор имеет право подать иск на получение судебного приказа, после чего начинается принудительное взыскание средств с неплательщика.

По таким делам срок исковой давности составляет три года, но в некоторых ситуациях увеличивается до 10 лет.

о том, как взыскивать задолженность:

Может ли акт использоваться в суде

Если между партнерами возникают серьезные разногласия, то акт сверки может использоваться в качестве доказательства на судебных заседаниях. Он используется кредитором, который пытается взыскать с контрагента неполученную сумму, представленную дебиторской задолженностью. Но практика показывает, что судьи неоднозначно относятся к этой документации. Это обусловлено следующими причинами:

- подписанный акт содержит сведения о состоянии расчетов, но не подтверждает признание контрагента о наличии неисполненных материальных обязательств;

- акт не выступает основанием для прерывания срока исковой давности;

- он используется только в качестве косвенного доказательства признания другой стороной наличия долга.

Поэтому каждое разбирательство в суде обладает своими нюансами, которые влияют на решение судьи. Но иногда именно этот документ, подписанный обоими участниками, положительно влияет на вердикт. Желательно к акту прикладывать деловую переписку, претензии и иные официальные напоминания дебитору о необходимости возврата долга.

Сроки сверки

Предприятия самостоятельно устанавливают оптимальные сроки, в течение которых происходит сверка расчетов. Хотя акт составляется за определенный временной промежуток, размер долга определяется на конкретное число.

Обычно сверка проводится за отчетный год или определенный период, в конце которого бухгалтер составляет отчет для руководителя. Иногда требуется акт за тот период, в течение которого компании сотрудничали на основании официального контракта.

О дебиторской и кредиторской задолженностях на видео:

Нормативное регулирование

В законодательстве отсутствуют точные сведения относительно правильности заполнения акта сверки. Поэтому компании самостоятельно разрабатывают оптимальный образец акта сверки задолженности в пользу лица. Для этого учитываются особенности работы и потребности организаций. Такие возможности указаны в письме Минфина № 07-05-04/02.

В ФЗ № 402 содержатся основные виды первичных документов, к которым не относится акт сверки. Поэтому основное его назначение заключается в сборе доказательств для суда, если дебитор откажется в установленные сроки погашать долг.

Правила заполнения

Акт составляется с учетом исполненных и оставшихся обязательств по договору. При этом проверяется соответствие вносимых сведений с данными из бухгалтерских документов. Поэтому бухгалтер, занимающийся формированием документа, обязан изучать контракты, дополнительные соглашения, счета-фактуры и другие бумаги.

В акт включаются сведения:

- отрезок времени, за который выполняется сверка;

- реквизиты и иные сведения о компаниях;

- номер и содержание контракта, подписанного фирмами;

- сведения об ответственных сотрудниках;

- данные о расчетах по проведенным операциям.

Информация вносится в отдельную таблицу, где содержатся расчеты. В левой части содержатся данные по операциям фирмы-составителя акта, а справа располагаются данные о действиях партнера. Документ подписывается обоими участниками после тщательного изучения текста и сверки данных.

Сальдо в акте

Так как документ содержит информацию о расчетах между двумя компаниями, то в конце выводится резюме. Первые сведения в акте представлены задолженностью в пользу одной фирмы. Во время чтения текста первоначально придется знакомиться с сальдо, которое может быть дебетовым или кредитовым.

Если остаток на начало срока, за который формируется документ, совпадает с информацией из бухгалтерских справок, то данные считаются сверенными и верными. Далее проверяется сальдо на конец срока.

Внимание! Если правильно читать документ, то бухгалтер сможет узнать, насколько своевременно и грамотно отражены хозяйственные операции между двумя партнерами.

Начальное и конечное

Для поиска остатка задолженности нужно изучать первые цифры в акте. Необходимое значение приводится цифрами или словами.

Конечное сальдо позволяет провести сверку состояния расчетов. Оно важно для компаний, в которых бухгалтерам приходится фиксировать много входящих документов.

Совпадение конечного сальдо говорит о том, что все расчеты за указанный период проведены верно обеими компаниями, поэтому отсутствуют какие-либо проблемы или нарекания. Если же появляются расхождения, это приводит к дополнительным проверкам всех операций, совершенных за проверяемый период.

Отрицательное и положительное

Бухгалтеры обязаны учитывать и дебетовое, и кредитовое сальдо. Если имеется положительнее сальдо, это говорит о наличии переплаты или дебиторской задолженности. Закрыть такое сальдо можно возвратом излишних выплат или начислениями будущего периода.

Отрицательное сальдо говорит о наличии кредиторской задолженности или недоимке. Это нередко становится основанием для начисления штрафов, неустоек или пени.

Развернутое

Данный показатель приводится в таблице. Обычно бухгалтеры пытаются указывать развернутые и понятные значения, которые не вызовут дополнительных вопросов у контрагента.

Если же делать только свернутое сальдо, это приведет к искажению результатов, низкому качеству инвентаризации или ошибкам.

Дебет и кредит

Они требуются для компании, которая занимается составлением акта сверки. Дебетовая часть находится слева, а также означает отгрузки товаров. Кредитовая часть располагается справа, а также представлена оплатами от покупателя.

У второй компании стороны поменяются, а долг закрывается отгрузками.

Письмо по взаимозачету

После сверки данных нередко появляются дополнительные вопросы или искажения. Поэтому для получения правильных результатов фирмы отправляют друг другу письма, содержащие сведения о выявленных нарушениях или их отсутствии.

Письма по взаимозачету отправляются только с уведомлением о вручении, а также с описью вложения. В них указываются реквизиты организаций, номер договора, по которому они сотрудничают, а также иные важные сведения по сверке. С помощью такого общения можно получить идеальную сверку. Эти письма дополнительно выступают доказательством в суде, так как в них фиксируется дебиторская задолженность.

Компании для сверки расчетов используют специальные акты сверки задолженности в пользу. Эти документы составляются по инициативе любого предприятия, а также позволяют выявить дебиторскую задолженность. Они часто используются в суде в качестве доказательства кредитора. С их помощью выводится положительное или отрицательное сальдо.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Источник: https://PravoDeneg.net/buhuchet/chto-oznachaet-zadolzhennost-v-polzu.html

Акт сверки взаиморасчетов: ⚡️всё, что важно знать⚡️

В нормативных документах содержится лишь косвенное указание на то, что необходимо составлять акт сверки расчетов. Так, в п. 27 Положения по ведению бухучета, утвержденного Приказом Минфина РФ от 29.07.

1998 № 34н, сказано, что перед составлением годовой бухгалтерской отчетности нужно обязательно провести инвентаризацию расчетов со всеми контрагентами.

Очевидно, речь идет о контрагентах, с которыми были взаимоотношения в течение последнего года, а также о тех, с кем не было операций, но есть остатки расчетов.

Если же в налоговом учете создается резерв по сомнительным долгам, то инвентаризацию дебиторской задолженности нужно проводить на конец каждого отчетного (налогового) периода, то есть ежеквартально или даже ежемесячно (п. 4 ст. 266 НК РФ).

Кроме того, проведение инвентаризации расчетов может быть установлено материнской компанией для своих «дочек». Сроки обязательной сверки расчетов также могут быть включены в договор с контрагентом.

Акт сверки расчетов, подписанный обеими сторонами, — самое достоверное подтверждение сальдо расчетов с контрагентом. Более того, если в учете и отчетности отражена существенная сумма, которая не подтверждена актом сверки, то аудитор вряд ли ее признает.

Контур.Взаиморасчеты быстро сверит операции по трем параметрам: дате, сумме и номеру счета-фактуры или договора.

Отправить заявку

Как оформляется акт

Единой утвержденной формы акта сверки расчетов нет, но можно договориться с контрагентом и использовать любую произвольную форму, в которой будут указаны реквизиты первичного учетного документа, предусмотренные ст. 9 Федерального закона «О бухгалтерском учете». Эту форму можно закрепить в договоре с контрагентом или использовать произвольную форму, например, из бухгалтерской программы.

Особое внимание нужно уделить подписанию акта. Если акт от имени контрагента подписывает не руководитель, то у него должны быть на это соответствующие полномочия, подтвержденные доверенностью или иным аналогичным документом. Однако возможно исключение: полномочия на подписание акта могут явствовать из обстановки.

Например, судебная практика признает акт сверки надлежаще оформленным, если он подписан главным бухгалтером, чья подпись заверена печатью организации (Определение Верховного Суда РФ от 30.11.2016 по делу № А27-13820/2015). Если же акт сверки расчетов подписан неуполномоченным лицом, то он не повлечет за собой вообще никаких последствий.

В частности, не будет служить доказательством признания долга.Смотрите шпаргалку по оформлению акта сверки с рекомендациями по отражению сведений.

Для чего нужен акт сверки

Сам по себе акт сверки взаиморасчетов не может устанавливать какие-либо права и обязанности.

Суды отказываются взыскивать с контрагента задолженность, которая отражена только в акте сверки и не подтверждена подписанными первичными документами (постановления Арбитражных судов Западно-Сибирского округа от 22.11.2018 по делу № А45-19208/2017, Московского округа от 17.07.

2018 по делу № А40-8569/2017, Восточно-Сибирского округа от 07.07.2017 по делу № А33-10710/2016). Однако если в правильно оформленном акте сверки не отражена задолженность перед контрагентом, которая числится в учете организации, то она, скорее всего, будет нереальной.

В этом случае акт можно расценивать как признание того, что задолженность уже погашена — например, прощением долга. Правильнее всего будет еще раз проверить данные учета и по результатам проверки списать задолженность.

Акт сверки расчетов используется и для подтверждения долга. Если должник его признает, то срок исковой давности прерывается, и его течение начинается снова (ст. 203 ГК РФ, п. 20 Постановления Пленума ВС РФ от 29.09.2015 № 43).

А это значит, что продлевается период, в течение которого этот долг можно взыскать и нельзя списать. Если акт сверки подписан уже после того, как истек срок исковой давности по долгу, возникшему после 1 июня 2015 года, течение исковой давности начинается заново (п. 2 ст.

206 ГК РФ, Федеральный закон от 08.03.2015 № 42-ФЗ).

С помощью акта сверки контрагент также может признать действия тех лиц, которые ранее выступали от его имени, но не имели на это полномочий (п. 1 ст. 183 ГК РФ, п. 123 Постановления Пленума ВС РФ от 23.06.2015 № 25).Например, если от имени покупателя в накладной расписался сотрудник, у которого не было на это права, но акт сверки подписан тем лицом, у которого такие полномочия были, то товар будет считаться принятым надлежащим образом.

Когда контрагент отказывается подписывать

Сверка расчетов фиксирует уже сложившуюся ситуацию и служит для обеих сторон подтверждением того, что в учете все отражено верно.

Если контрагент уклоняется от оформления актов сверки, то формально он ничего не нарушает (если такая обязанность не предусмотрена договором), но есть вероятность, что он хочет что-то скрыть.

В этом случае мы рекомендуем тщательно проверить все операции с контрагентом, а в будущем, возможно, отказаться от взаимоотношений с ним.

https://www.youtube.com/watch?v=VFQIC8wT8oc

Александр Лавров, аттестованный аудитор

Источник: https://kontur.ru/articles/5388

Акт сверки об отсутствии задолженности без таблицы образец

Инфо Для заполнения подойдет обычный лист А4 формата.

Напечатать акт необходимо в двух экземплярах – по одному для каждой из заинтересованных сторон.

Важно При необходимости акт можно заверить печатью, но с 2016 года наличие печати у юридических лиц не является требованием закона (тем не менее, без печати, в случае возникновения судебных разбирательств, документ может быть признан не имеющим юридической силы).

Чтобы процесс по подписанию акта сверки не затянулся, при пересылке документа следует указать сроки, в которые его необходимо вернуть обратно.

Как в акте сверки написать что задолженности нет

Стоит отметить, несмотря на то, что данный документ не имеет обязательного значения и создается только по взаимному согласию сторон, он распространен во всех сферах деятельности и в ходу у большинства организаций.

ФАЙЛЫСкачать пустой бланк акта зачёта взаимных требований .xlsСкачать образец заполнения акта зачёта взаимных требований .xls Кто составляет акт Акт сверки может востребовать любая из сторон той или иной сделки.

Составлением, как правило, занимаются бухгалтера. Инфо Например: «Реализация выпущенной продукции от 23.06.2011».

Далее, если было произведено несколько таких операций, впишите их ниже в этой же колонке. В следующей колонке данной таблицы внесите суммы, необходимые для оплаты за каждую манипуляцию. Внимание Затем рассчитайте итоговое значение операций. В том случае, если она была одна, тогда просто перепишите ее сумму.

7 Выведите конечное сальдо в соответствии с количеством совершенных операций.

Решение от 24 февраля 2015 г.по делу № А32-556/2015

Пунктом 2 статьи 9 Федерального закона от 06.12.

2011 N 402-ФЗ установлено, что обязательными реквизитами первичного учетного документа являются: наименование документа; дата составления документа; наименование экономического субъекта, составившего документ; содержание факта хозяйственной жизни; величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения; наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события; подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.В Альбоме унифицированных форм первичной учетной документации по учету торговых операций, утвержденном Постановлением

Что такое акт сверки задолженности?

Долги, фигурирующие в такой документации, взыскиваются в пользу кредитора.На основе утвержденного графика лицо, являющееся должником, будет обязано производить регулярные выплаты в счет погашения долговых обязательств.

В платежном назначении можно указывать тот перечень документов, на основании которых возник сам долг.

При отсутствии в протоколе проверки задолженности, контрагенты должны поставить свои подписи, что обезопасит их обоих от возникновения финансовых претензий друг к другу в будущем.

Взыскание задолженности только по акту сверки не может быть положено

Акт сверки взаиморасчётов

То же самое касается задолженностей: если такие факты будут выявлены, нужно обязательно обозначить период, в течение которого следует их погасить.

В противном случае суд, при возникновении претензии, не сможет принять во внимание аргумент по нарушению сроков денежных перечислений.

Акт сверки взаиморасчетов по закону может являться основанием для прерывания трехлетнего срока исковой давности.То есть, в тех случаях, если должник подписывает акт сверки в течение трех лет, он считается признавшим свои долговые обязательства и обязан их погасить в установленные сроки. Бывает так, что за истекший с момента подписания договора и исполнения обязательств период контрагент был признан банкротом.

Можно ли взыскать задолженность на основании акта сверки с контрагентом

Вопрос: ?

Ответ: Акт сверки взаиморасчетов с контрагентом сам по себе не является достаточным доказательством наличия задолженности, поэтому в отсутствие иных первичных учетных документов на основании его задолженность взыскать нельзя.

п. 4 — 5 ч. 2 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

Акт сверки взаиморасчетов содержит в себе только сведения о состоянии расчетов на основании данных первичных учетных документов, например, применительно к договору поставки такими документами являются сам договор поставки, товарные накладные или универсальные передаточные документы, выставленные счета.

Акт сверки в отличие от первичного учетного документа не имеет самостоятельного значения и используется в гражданском обороте для фиксации размера денежных обязательств одной стороны договора перед другой на конкретную календарную дату.

Как указано в Постановлении Арбитражного суда Дальневосточного округа от 19.09.

2018 N Ф03-4049/2018 по делу N А51-20816/2017, акт сверки — это документ бухгалтерского оформления, который отражает движение продукции (работ, услуг) и денежных средств между двумя контрагентами за определенный период; наличие или отсутствие задолженности одной стороны перед другой на определенную дату. Сам по себе без первичных учетных документов акт сверки не является бесспорным доказательством наличия или отсутствия задолженности одного участника гражданского оборота перед другим.

Источник: http://konsalt74.ru/kak-sformulirovat-otsutstvie-zadolzhennosti-v-akte-sverki-67731/

Как составить акт сверки

Чтобы у налоговой не было вопросов, данные в отчетности контрагентов не должны расходиться. Свести кредиторскую и дебиторскую задолженность поможет акт сверки взаиморасчетов.

Прежде чем составлять годовую отчетность, нужно провести инвентаризацию всех активов и обязательств. Расчеты с контрагентами требуют детальной проверки: суммы дебиторской и кредиторской задолженностей на балансе должны быть равны. Дебиторская задолженность относится к имуществу организации, а кредиторская — к финансовым обязательствам.

Как вести папку «Акты сверок»

- Чтобы избежать путаницы, разделите папку на две части. Акты сверок с поставщиками храните в первой, а с покупателями — во второй.

- Акты сверок должны быть заверены обеими сторонами.

- Составляйте акт в двух экземплярах: один останется у вас, а второй нужно отправить контрагенту.

- Удобно, когда документы расположены в алфавитном порядке по наименованию контрагента. Можно использовать буквенные разделители.

- Подшивайте акты сверок с одним контрагентом в хронологическом порядке.

- Проверяйте реквизиты, которые отразили в акте сверки.

Какие реквизиты включить в акт сверки

Единого перечня реквизитов нет, но есть судебная практика: некоторые реквизиты помогут подтвердить факт задолженности.К ним относятся:

- наименование и номер документа,

- наименования сторон сверки расчетов,

- даты составления и подписания акта каждой из сторон,

- период, за который проводится сверка,

- реквизиты договора, по которому проводится сверка,

- ссылки на первичные документы — накладные, акты приема-передачи выполненных работ или оказанных услуг, платежные поручения,

- суммы операций в денежном выражении,

- конечное сальдо,

- подписи сторон и ФИО лиц, подписавших акт.

Место для печати — это дополнительный реквизит. Она есть не у всех компаний.

Подписать акт может руководитель организации, а по доверенности — главный бухгалтер или любой другой сотрудник. Если в акте нет подписи контрагента, сверка не считается проведенной.

Что делать, если есть разногласия

Разногласия возникают, когда те или иные документы отражены в учете одной компании, но не отражены в учете контрагента.

Такое возможно, если:

- бухгалтер контрагента не получил документы;

- проводки по документам в одной компании были сделаны в одном периоде, а в другой ─ периодом раньше или позже.

Если документов нет в учете вашей компании

1. Проверьте, не проведены ли эти документы в другом периоде.

2. Узнайте у ответственного сотрудника компании, который работает с контрагентом,не забыл ли он передать документы по закупке в бухгалтерию.

3. Запросите дубликаты необходимых документов у контрагента.

Если документов нет в учете контрагента

Ваша компания — продавец, а покупатель не отразил в сверке ваши документы по отгрузкам на его адрес?

В этом случае убедитесь, что вы отразили выручку и дебиторскую задолженность в соответствии с условиями договора. Затем проверьте, отправлены ли документы контрагенту.

Если вы все сделали правильно, неотраженный документ нужно добавить в акт сверки и подписать его с разногласиями. Если же есть проблемы именно на вашей стороне, сначала решите их. Потом уже или включайте документ, по которому есть расхождения в акт сверки, или соглашайтесь с суммами покупателя.

Ваша компания выполнила работу, но отражения ее закупки нет в акте сверки, который прислал покупатель?

Алгоритм действий:

- проверьте дату подписи на акте выполненных работ со стороны заказчика;

- если нет акта, который подписан обеими сторонами, уточните, отправлен ли он заказчику;

- в зависимости от результатов проверки добавьте обороты в акт сверки покупателя и подпишите его с разногласиями, либо согласитесь с цифрами контрагента.

Источник: https://astral.ru/articles/layfkhak/12641/